Eksportet, shërbimet dhe zbatimi i rregullave të TVSH-së

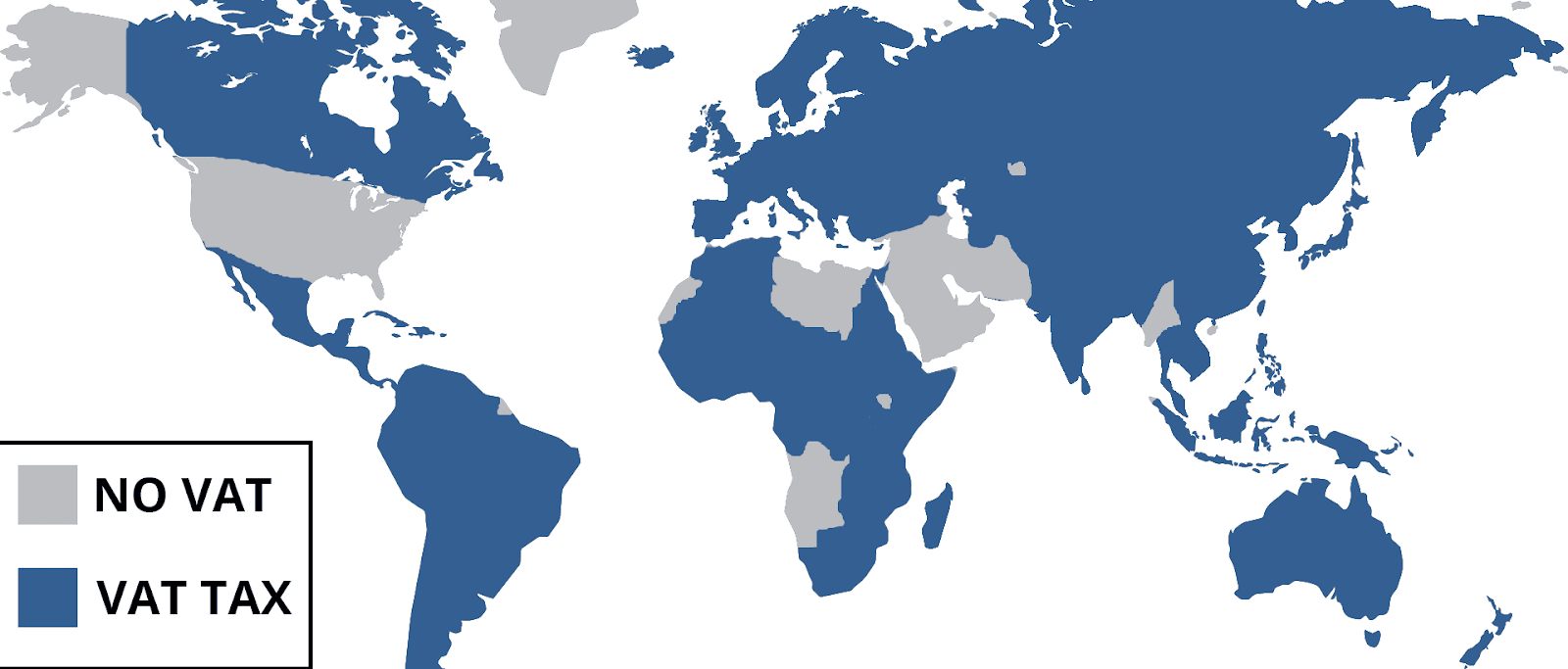

Shqipëria ka marrëdhënie tregtare me të gjithë botën, por ka marrëdhënie të rëndësishme tregtare me vendet evropiane, me SHBA-në, si dhe me vendet aziatike. Për shkak të sistemeve krejtësisht të ndryshme tatimore (si në rastin e SHBA-së apo disa vendeve aziatike), procesi mund të jetë mjaft konfuz.

Ky sqarim eksploron procesin e TVSH-së kur eksportoni ose importoni shërbime midis Shqipërisë dhe vendeve që nuk aplikojnë TVSH dhe në vend të kësaj aplikojnë tatimin mbi shitjen/qarkullimin.

BE-ja ka rregulla standarde për TVSH-në, por këto rregulla mund të zbatohen ndryshe në çdo vend të BE-së. Në shumicën e rasteve, ju duhet të paguani TVSH për të gjitha mallrat dhe shërbimet në të gjitha fazat e zinxhirit të furnizimit duke përfshirë shitjen tek konsumatori përfundimtar. Këtu përfshihet nga fillimi deri në fund të një procesi prodhimi, p.sh. blerjen e komponentëve, transportin, montimin, furnizimet, paketimin, sigurimin dhe dërgimin tek konsumatori përfundimtar.

Norma mesatare standarde e TVSH-së e BE-së është 21 përqind, gjashtë pikë përqindjeje më e lartë se norma minimale standarde e TVSH-së e kërkuar nga rregulloret e BE-së. Në përgjithësi, taksat mbi konsumin janë një mënyrë ekonomikisht efikase për të rritur të ardhurat nga taksat.

Ligji i BE-së kërkon vetëm që norma standarde e TVSH-së duhet të jetë së paku 15% dhe norma e reduktuar të paktën 5% (vetëm për furnizimet e mallrave dhe shërbimeve të përmendura në një listë shteruese). Tarifat aktuale të aplikuara ndryshojnë midis vendeve të BE-së dhe midis llojeve të caktuara të produkteve.

Taksa e shitjeve në SHBA, Egjypt etj.

Shtetet e Bashkuara ata gjithashtu kanë një sistem të komplikuar të taksave mbi shitjet. Shitjet tarifohen në nivel shtetëror dhe lokal në vend të nivelit federal, që do të thotë se normat e taksave ndryshojnë ndjeshëm midis shteteve dhe madje edhe qyteteve dhe qarqeve brenda shteteve.

Në SHBA, kur paguani për një mall ose shërbim, taksat shtetërore dhe lokale të shitjeve kombinohen për të krijuar një “Normë të Kombinuar Tatimore”. Në vitin 2023, normat e kombinuara të tatimit mbi shitjet varionin nga 0% në 13.5%.

Në Shqipëri përdoren të njëjtat rregulla mbi shitjen e mallrave dhe shërbimeve si në BE, por me pak specifika në normat e tatimit. Në Shqipëri zbatohet nga 1996, tatimi mbi shitjen i njohur si “Taksa mbi Vlerën e Shtuar” ose “TVSH” (170 vende aplikojnë TVSH). Çdo biznes i regjistruar në TVSH duhet të aplikojë TVSH për produktet ose shërbimet e tij, me përjashtim të rrethanave të caktuara.

Krahasuar me Shtetet e Bashkuara, Egjypt, etj. Normat e TVSH-së në Shqipëri janë të thjeshta dhe tarifohen njësoj në të gjithë vendin, ku:

– 20% normë standarde për shumicën e mallrave dhe shërbimeve (neni 48 i ligjit)

– 6% normë e reduktuar për mallra dhe shërbime të caktuara (p.sh. akomodimi, çdo furnizim shërbimi për hotelet/rezortet me 5 yje, agroturizmi, reklamat në media audiovizuale, transporti publik, librat, ofrimi i shërbimeve punime ndërtimi për investime shtetërore të klubeve sportive, investime të subjekteve private në infrastrukturën sportive)

– 0% mallra dhe shërbime për eksport, nenet 57 – 62, 64 – 67 (të gjitha mallrat dhe shërbimet e eksportuara sipas Kodit Doganor, transporti ndërkombëtar, si dhe mallrat në bagazhin personal të udhëtarit)

– përjashtimin nga TVSH-ja për furnizimet e mallrave dhe shërbimeve sipas nenit 51, 56, si dhe disa veprimtari sipas nenit 53, 54,

Çdo biznes në Shqipëri që ka një xhiro të tatueshme me TVSH mbi 10 milionë lekë/vit (mbi 95,000 euro) duhet të regjistrohet për TVSH dhe të fillojë të vendosë TVSH për produktet apo shërbimet e tij, sipas klauzolave të mësipërme.

Çdo biznes gjithashtu mund të regjistrohet vullnetarisht për TVSH nëse shitjet/të ardhurat janë nën pragun dhe do të ishte e dobishme për biznesin.

Eksportimi i mallrave dhe shërbimeve në gjithë vendet e botës vlerësohen me zero për TVSH. Me fjalë të tjera, nuk keni nevojë të ngarkoni TVSH-në për mallrat e eksportuara ose shërbime.

Sidoqoftë, do t’ju duhet të mbani dëshmi të mjaftueshme të eksportit, të tilla si fatura, fletë dorëzimi, një deklaratë bankare që vërteton transaksionin ose një dokument doganor. Kjo dëshmi duhet të ruhet për të paktën 10 vite.

Ju gjithashtu do të duhet të raportoni vlerën neto të shitjes në deklaratën tuaj të TVSH-së, e cila përfshin vlerën totale të shitjeve dhe të gjitha produktet e tjera pa TVSH.

Nëse biznesi juaj është në skemën e të përjashtuarve prej TVSH-së, atëherë ky eksport do të përfshijë shumën e vlerës së shitjes mbi të cilën paguhet malli apo shërbimi pa TVSH.

TVSH për shërbimet ndërmjet Shqipërisë dhe vendeve të tjera përcaktohet nga vendi i furnizimit.

Rregulli i përgjithshëm i vendit të furnizimit është:

Për shitjet e shërbimit biznes-biznes (B2B), vendi i furnizimit është vendi ku bën pjesë klienti (biznesi pranues).

Për shitjet e shërbimit nga biznesi tek klienti/konsumatori (B2C), vendi i furnizimit është vendi ku bën pjesë furnizuesi (biznesi dërgues).

Ekzistojnë vetëm disa përjashtime nga rregulli i vendit të furnizimit, duke përfshirë:

Shërbimet janë të lidhura drejtpërdrejt me një vend të caktuar (p.sh. shërbimet per pasuritë e paluajtshme etj.).

Disa shërbime të ofruara për jo-bizneset janë:

Zakonisht, transaksionet B2C do të kishin një vend furnizimi ku ndodhet furnizuesi. Megjithatë, shërbime të tilla si reklamat, konsulentët, avokatët, kontabilistët, inxhinierët, informaticienët dhe shërbimet e ofruara në mënyrë elektronike do të kenë një vend furnizimi, atë të klientit.

Ju mund të shihni një listë të plotë të rregullave të veçanta për shërbime të caktuara në faqen e internetit të tatimeve.

Le të marrim disa shembuj të TVSH-së që aplikohet për eksportet e shërbimeve në SHBA

Sipas rregullit të përgjithshëm, nëse biznesi juaj në Shqipëri ofron shërbime p.sh. në SHBA dhe vendi i furnizimit është SHBA, atëherë ky transaksion do të jetë jashtë fushës së TVSH-së. Ju nuk do të keni nevojë të ngarkoni TVSH-në dhe mund ta shënoni këtë në kutinë përkatëse të deklaratës suaj të TVSH-së.

Por, nëse biznesi juaj në Shqipëri po ofron shërbime p.sh. në SHBA dhe vendi i furnizimit është Shqipëria, atëherë do t’ju duhet të llogarisni TVSH-në dhe ta tarifoni atë me normën e duhur të TVSH.

TVSH për shërbimet – shembuj të vendit të furnizimit

Procesi i TVSH-së për shërbimet e shitura midis Shqipërisë dhe SHBA mund të jetë mjaft kompleks në procedura burokratike, por i thjeshtë në logjikë. Ne do të përshkruajmë disa shembuj.

Shembulli 1

Biznesi juaj i regjistruar në TVSH në Shqipëri ofron shërbime programesh informatike për individë (jo biznese), si dhe biznese të vendosura në SHBA. Të dy llojet e transaksioneve kanë si vend furnizimi të shërbimit tuaj atë të klientit dhe nuk do të duhet të paguani TVSH.

Shembulli 2

Biznesi juaj i regjistruar në TVSH në Shqipëri po ofron shërbime për ndërtime për një vend të caktuar dhe për një biznes në SHBA. Edhe ne kete rast nuk do të keni nevojë të paguani TVSH.

Shembulli 3

Biznesi juaj i regjistruar në TVSH në Shqipëri shet shërbime një individi në SHBA (jo biznes) që nuk konsiderohet si një nga shërbimet e veçanta të përjashtuara. Vendi i furnizimit do të ishte Shqipëria dhe ju do të paguani TVSH.

Leave a Reply

You must be logged in to post a comment.