Barra tatimore në Shqipëri, 2023

Buxhetet e përvitshme në Shqipëri kanë prezantuar barra fiskale[1] të ndryshme, të cilat përfshijnë si barrën tatimor, po ashtu edhe barrën jo tatimore[2].

Në vitet e fundit, buxheti i shtetit ka synuar reduktimin e shpejtë të deficitit buxhetor nëpërmjet forcimit të Lekut si dhe duke mbledhur më shumë të ardhura në krahasim madje edhe me objektivat buxhetore.

Rritja e të ardhurave edhe pse është synuar të jetë më e lartë se sa është duket se është ndihmuar pak nga lufta ndaj informalitetit (fiskalizimi dhe puna e administratës), si dhe nga rritja e bazës tatimore në mënyrë vullnetare nga tatimpaguesit.

Duhe theksuar se në politikën tatimore të tre viteve të fundit është vërejtur një çorientim që ka ndikuar edhe në mënyrën se si është ulur e ngritur baza tatimore dhe barra tatimore.

Efekti i ndjeshëm ka qenë nga rritja e çmimeve të brendshme dhe rritja e volumit të ndërtimeve dhe një pjese të shërbimeve, kryesisht turistike por që pjesërisht kanë kompensuar konsumin e munguar nga emigrimi i të rinjve, si dhe nga rritja e nivelit të popullsisë me të ardhura të pakta.

Në vitin 2023, të ardhurat e buxhetit[3] në raport me PBB-në janë më të larta se dy vitet e kaluara. Ndikimi në rritjen sa 1% e PBB-së është nga rritja e hyrjeve të granteve me 0.6% dhe 0.3% të PBB-së më shuma nga 2022 dhe 2021.

| Të ardhurat buxhetore ndaj PBB, Shqipëri 2021-2023 | % e PBB | |||

| Të ardhurat e buxhetit të shtetit | 2021 | 2022 | 2023 | Ndryshimi 23/21 |

| Grante | 0.7% | 0.4% | 1.0% | 0.3% |

| Të ardhura tatimore qendrore | 18.2% | 18.3% | 18.3% | 0.1% |

| Të ardhura tatimore vendore | 1.4% | 1.3% | 1.4% | -0.1% |

| Sigurimet shoqërore | 5.1% | 4.9% | 5.4% | 0.3% |

| Sigurimet shëndetësore | 0.8% | 0.8% | 0.8% | 0.04% |

| Të ardhurat jo tatimore | 1.3% | 1.1% | 1.0% | -0.3% |

| TOTALI | 27.5% | 26.8% | 27.8% | 0.3% |

Po kështu, të ardhurat tatimore dhe jotatimore nga bashkitë janë rritur me 0.1% të PBB-së më shumë se 2022. Rritja e arkëtimeve nga sigurimet e detyruara shoqërore dhe shëndetësore me 0.5% të PBB-së dhe 0.3% të PBB-së krahasuar me 2022 dhe 2021 janë një faktor i konsiderueshëm i barrës fiskale më të madhe në 2023.

Ndërkohë, të ardhurat jo tatimore dhe të ardhurat tatimore qendrore nuk kanë ndikim në këtë rritje të barrës fiskale, pasi mbajnë një nivel të njëjtë me vitin 2022, apo janë edhe më poshtë se viti i kaluar në zërin e të ardhurave jotatimore.

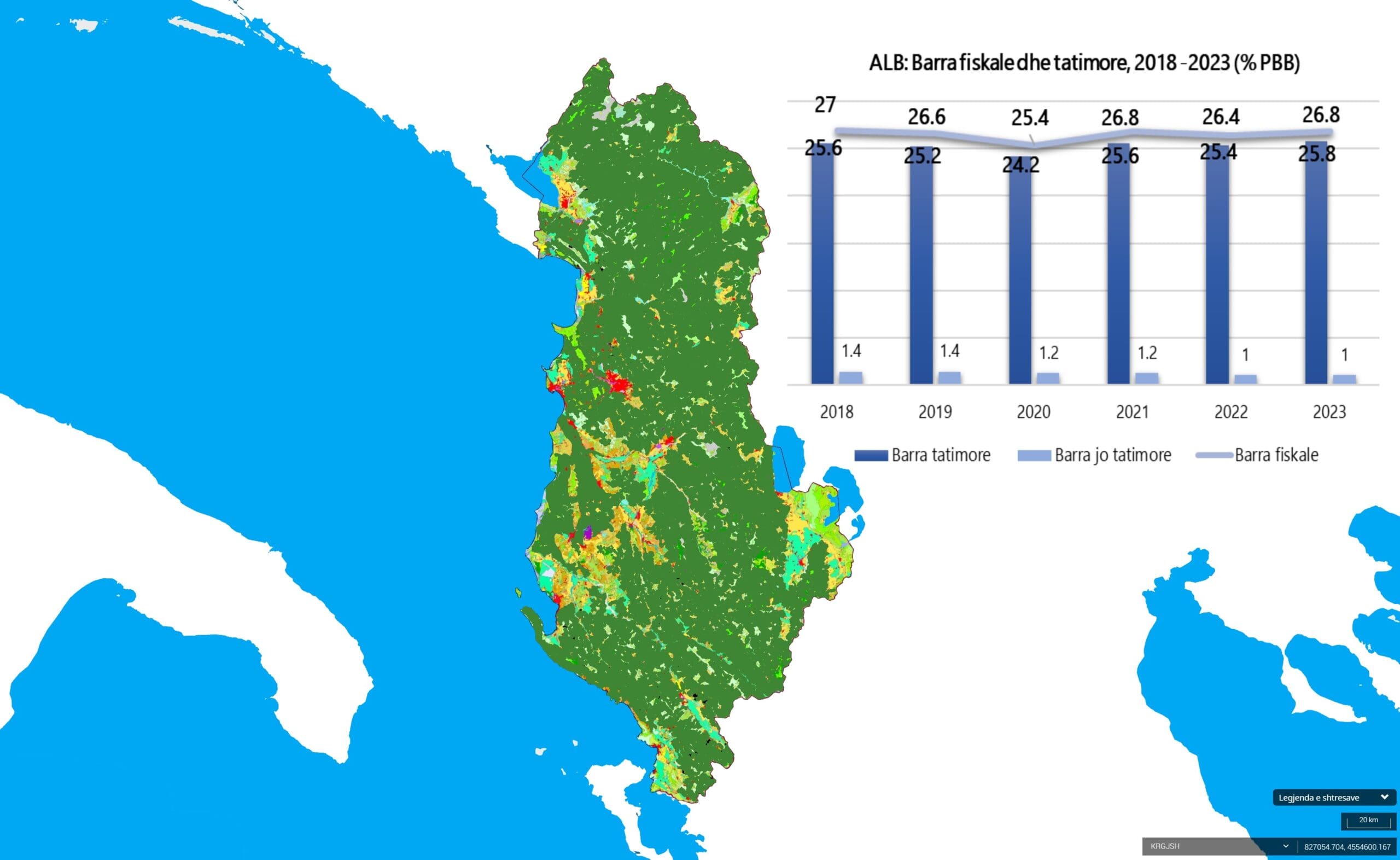

Në vitin 2023, të ardhurat nga tatimet dhe doganat, të ardhurat nga kontributet e sigurimeve dhe të ardhurat tatimore vendore (të ardhurat tatimore) kanë një peshë sa 25.8% e PBB-së, me 0.44% më shumë se viti 2021. Barra tatimore është pjesa kryesore e të ardhurave fiskale të buxhetit. Në vitin 2023, të hyrat tatimore përbëjnë 92.8% të të ardhurave buxhetore, me rënie – 1.6% të peshës së tyre nga 2022 dhe – 0.1% nga 2021.

Peshën kryesore në të ardhurat e buxhetit të vitit 2023 e kanë të ardhurat e arkëtuara nga administrata tatimore dhe doganore.

| Struktura – Të ardhurat tatimore, Shqipëri 2021-2023 | ||||

| Të ardhurat tatimore | 2021 | 2022 | 2023 | Ndryshimi 23/21 |

| Të ardhurat tatimore qendrore | 69.6% | 72.3% | 70.6% | 1.0% |

| Të ardhurat tatimore vendore | 5.5% | 5.1% | 5.3% | -0.2% |

| Sigurimet shoqërore | 19.5% | 19.5% | 20.8% | 1.3% |

| Sigurimet shëndetësore | 2.99% | 3.01% | 3.2% | 0.2% |

| Burimi: MeFE | 25.7% | 100.0% | 74.3% | |

Në vitin 2023 të ardhurat tatimore qendrore janë sa 70.6% ndaj totalit dhe me peshë më të ulët ndaj PBB-së nga viti 2022 dhe 1% më të larta nga viti 2021.

Ndërkohë, 61 bashkitë së bashku kanë arkëtuar të ardhura tatimore vendore[4] sa 5.3% e totalit, me një rritje me 0.2% nga viti 2022, por me peshë më të vogël nga viti 2021.

Të ardhurat nga kontributet janë sa 20.8% e të ardhurave tatimore gjithsej me një rritje sa 1.3% e PBB-së nga viti 2022 dhe 2021.

Administrata tatimore qendrore arkëtoi 98% të të ardhurave të kontributeve të detyruara të sigurimeve shoqërore dhe pjesa tjetër janë derdhje të kontributeve në llogari të institucioneve të kontributeve shoqërore dhe shëndetësore.

Në peshën e sigurimeve shoqërore vijon një performancë pozitivie në vitin 2023 me një vlerë që renditet e dyta në performancën e të ardhurave tatimore, e ndikuar nga zgjerimi i bazës së kontribuesve, por edhe rritja e pagave minimale dhe pagave të tjera.

Struktura e të ardhurave tatimore në mënyrë grafike mund të shihet më lart në tabelën më lart.

Rritja e të ardhurave tatimore është ndikuar nga rritja e të ardhurave nga tatimet dhe doganat, nga kontributet e sigurimeve si dhe nga të ardhurat vendore.

Ndërsa në vitin 2022, inflacioni ndikoi me të paktën 0.5% në rritjen gjithsej të të ardhurave tatimore (sa 1.1% të PBB-së), në 2023 ky ndikim ishte më i ulët me një rënie prej 0.3% krahasuar me 2022. Ndërkohë, rritja e peshës së tatimit mbi fitimin dhe mbi të ardhurat nga puna kanë ndikuar në qëndrueshmërinë e rritjes së të ardhurave tatimore duke kompensuar edhe rënien e ndikimit prej inflacionit në TVSH.

Duhet thënë se politika agresive në tatimin mbi pagat dhe tatimin mbi fitimin e bizneseve të mesme por edhe bizneseve të mëdha e të mesme, që operojnë me fonde publike, si dhe hyrjet e parave nga jashtë në tregun e pasurive të paluajtshme, konstatohet se kanë ndikuar në performancën pozitive të të ardhurave tatimore gjithsej.

Të ardhurat tatimore në vitin 2023 janë rritur në vlerë absolute me 53.7 miliardë lekë krahasuar me 2022 dhe 123.05 miliardë Lekë krahasuar me 2021, por në raport me PBB-në ato janë rritur me 1% dhe 0.3% të PBB-së, respektivisht nga 2022 dhe nga 2021.

Performanca më e mirë në 2023 i dedikohet të ardhurave nga:

- kontributet e sigurimeve (sa 38% e të ardhurave më shumë prej 53.7 miliardë lekë),

- nga tatimi mbi fitimin (sa 29% e të ardhurave më shumë)

- nga tatimi mbi pagat (sa 22% e të ardhurave më shumë)

- nga tatimet e konsumit (TVSH dhe akciza) me ndikim sa 10% e të ardhurave më shumë, ku pesha kryesore është nga akcizat

- nga taksat dhe tarifat vendore kanë ndikim sa 7% e të ardhurave më shumë.

Vini re! Taksat nacionale janë më të ulëta se 2022 me një ndikim negativ – 8% e të ardhurave më shumë nga 2022.

| Të ardhurat tatimore qendrore analitike ndaj PBB, Shqipëri 2021-2023 | ||||

| Nga Tatimet dhe Doganat* | 2021 | 2022 | 2023 | Ndryshimi 23/21 |

| Tatimi i Vlerës së Shtuar | 10.0% | 10.0% | 9.3% | -0.7% |

| Administrata Tatimore | 2.93% | 2.81% | 2.97% | 0.0% |

| Doganat | 7.1% | 7.3% | 6.3% | -0.7% |

| minus Rimbursim TVSH | 1.3% | 1.1% | 1.0% | -0.3% |

| Tatimi i Vlerës së Shtuar (Neto) | 8.7% | 9.0% | 8.3% | -0.4% |

| Tatim mbi Fitimin | 1.9% | 2.2% | 2.8% | 0.9% |

| Akcizat | 2.8% | 2.5% | 2.5% | -0.3% |

| Tatimi mbi të Ardhurat Personale | 2.1% | 2.1% | 2.5% | 0.4% |

| Taksat Kombëtare, etj. | 2.29% | 2.10% | 1.74% | -0.6% |

| Tarifat doganore | 0.40% | 0.40% | 0.40% | -0.01% |

| TOTALI (Neto) | 18.2% | 18.3% | 18.3% | 0.03% |

| Burimi: MeFE | ||||

| * pa pushtetin vendor | ||||

Detajet e ndryshimit të peshës së gjithë përbërësve të barrës fiskale ashtu si shihen në tabelën më lart veçojnë rënien e:

- peshës së TVSH nga importi bashkë me tarifat doganore, por dhe rimbursimeve të TVSH-së,

- peshës së akcizave dhe të taksave kombëtare

dhe rritjen e peshës së:

- tatimit mbi fitimin

- tatimit mbi të ardhurat personale (kryesisht nga paga)

TVSH është dominuesi kryesor mjaft i madh në të ardhurat tatimore me 32% tyre. Pastaj peshë të madhe mbajnë edhe kontributet e sigurimeve sa 24% e të ardhurave tatimore. Tatimi mbi fitimin mban një peshë sa 11% e tyre, dhe tatimi mbi të ardhurat personale mban një peshë sa 10% e tyre.

Të ardhurat nga taksat dhe tarifat vendore mbajnë një peshë sa 5% e të ardhurave tatimore.

Pjesa tjetër e taksave nacionale, akcizave dhe tarifave doganore mbajnë një peshë sa 18% e të ardhurave tatimore.

Nëse e analizojmë performancën duke u bazuar te viti 2023, sipas agjensive të të ardhurave tatimore shikohet se:

– administrata tatimore ka një performancë pozitive me një ndryshim vit me vit me 1.4%. Por nëse shikojmë nivelin e rimbursimeve të realizuara në vitin 2022, me 0.3% më pak, kjo do të thotë një performancë në tregues realë vetëm me 1.1 % më shumë.

– administrata doganore ka performancë pozitive me një ndryshim sa 0.7 më pak vit me vit.

Akciza ka treguesë të pakësuar në vitin 2023 me vitin 2022, ku ndryshimi i performancës negative është – 0.3%. Kjo ecuri e saj është tregues i rënies së vlerës së importeve, por edhe rritjes së evazionit në akciza, për të cilat ka pak zbulime gjatë vitit 2023.

Tarifat doganore shënojnë një performancë në rënie, ku ndryshimi rezulton me -0.01% dhe është i lidhur me pjesën e çmimeve të importit që kanë ulur vlerën e aplikimit të tarifave.

Tatimi mbi fitimin ka rritje me 0.9% në 2023, me një performancë pozitive prej 27% vit me vit. Rezultati pozitiv financiar i kompanive në vitin 2021 dhe 2022 ka gjeneruar efektin e rritjes së fitimit të tatueshëm dhe rrjedhimisht edhe tatimit të paguar në vitin 2023.

Gjithashtu, situata pozitive e sektorit të ndërtimit, pasurive të paluajtshme, industrisë energjetike (tatimi fitimit i përkohshëm me 33%) dhe shërbimeve financiare e deri diku dhe atyre që lidhen direkt me vizitorët dallojnë në ndikimin që mbajnë gjatë vitit 2023. Kjo ka mundësuar kompanitë që të paguajnë në Buxhetin e Shtetit gjatë vitit 2023, jo vetëm tatimin mbi fitimin e vitit 2022, por edhe një pjesë të detyrimeve të papaguara nga vitet e kaluara.

Vëmendje! Në vitin 2023 duhet të përmendim rënien e kontributit për tatim fitimin nga sektori i eksporteve me material porositësi, i cili kaloi një krizë të rëndë për arsye të mbartjes së problemeve prej periudhës së postpandemisë, por kryesisht në vitin 2023 mbivlerësimi i lekut rriti tej mase nivelin e kostove dhe rënien e të ardhurave në valutë të huaj.

Edhe pse qeveria ndërmori një nisëm ligjore për shtyrjen e pagesës së kësteve të tatim fitimit paradhënie, duket se ky hap politik ishte i pandjeshëm për eksportuesit.

Tatimi mbi të ardhurat personale është me performancë të lartë në 2023 me një rritje sa 0.1% e PBB-së, me një ndryshim performance vit me vit me 14.4%. Ndikimi i tatimit mbi punën, përfshirë tatimin mbi të ardhurat individuale, ku përfshihet taksimi i padrejtë i dypunësimit ka rritur peshën e këtij zëri në tatimet direkte.

Ndërkohë, tatimi mbi kapitalin mbetet ende i relaksuar dhe pa mbajtur barrën tatimore që duhet ti takojë sipas parimit të taksimit të ndershëm dhe sistemit progresiv.

Ndikimi më i madh në këtë performancë të tatimit vjen nga taksimi i punës, si dhe nga efekti i rritjes së pagave në sektorin privat dhe në sektorin publik, respektivisht për 2021 -2023 me të paktën 19.9% dhe 21.8%[5]

Taksat kombëtare shënojnë rënie të peshës në të ardhurat tatimore në vitin 2023 i krahasuar me vitin 2022 me një ulje sa 0.6% e PBB-së.

Ndikimi kryesor vjen prej rentës minerare dhe taksave të tjera, ndërkohë që taksa e qarkullimit e cila rriti performancën e taksës, ndikoi pozitivisht në të ardhurat e buxhetit.

Sipas MF, “Të ardhurat nga renta minerare në eksport janë realizuar në vlerën 2.9 miliardë lekë, 1.3 miliardë ose 31.1% më pak krahasuar me të njëjtën periudhë të vitit të kaluar dhe realizim në masën 91.4% kundrejt planit për 12-mujorin 2023”.[6]

Të ardhurat tatimore vendore ka rritur peshën e tyre në raport me të ardhurat në tërësi. Pesha e të ardhurave vendore në ekonomi është sa 1.4% e PBB-së në vitin 2023 me rritje sa 0.1% e PBB-së.

| Të ardhurat nga pushteti vendor ndaj PBB, Shqipëri 2021-2023 | % të PBB | |||

| Të ardhura nga Pushteti Vendor | 2021 | 2022 | 2023 | Ndryshimi 23/21 |

| Tatimi mbi pasurinë (ndërtesat) | 0.33% | 0.29% | 0.27% | -0.1% |

| Tatimi i thjeshtuar mbi fitimin e biznesit të vogël | 0.02% | 0.00% | 0.00% | 0.0% |

| Taksat Vendore | 1.09% | 1.00% | 1.10% | 0.01% |

| TOTALI | 1.4% | 1.3% | 1.4% | -0.1% |

Nga zëri i taksave vendore gjenerohen pjesa më e madhe e të ardhurave vendore me rreth 79% të vlerës totale të të ardhurave vendore.

Pjesën më të vogël në të ardhurat vendore zënë ato që vijnë nga taksa mbi pasurinë me vetëm 19% të totalit të të ardhurave vendore me rënie nga viti 2022. Kjo rënie në të ardhurat e taksës së pasurisë është tregues i kapaciteteve të ulëta fiskale të administrimit vendor, problemit të regjistrave të pronësisë, tranzicionit të ligjit, si dhe mungesës së koordinimit me MF. Kjo taksë është ende larg pritshmërive nisur nga ndryshimi i mënyrës së taksimit të pasurisë për Shqipërinë nga tatimi mbi sipërfaqe në taksimin mbi vlerën e tregut.

Vini re! Fillimi nga puna nga 2019 i kadastrës fiskale dhe reforma në taksën e pasurisë edhe pse pati planifikime optimiste dhe pritshmëri, nisur nga funksionimi i dobët dështoi të zëvendësonte zërin e të tatimit mbi fitimin që përjashtoi qeveria për biznesin e vogël.

Rënia e të ardhurave të buxhetit vendor i ka kthyer rolin e tyre në buxhetin vendor si burimi me peshën më të vogël të të ardhurave vendore. Përveç disa bashkive bregdetare apo të mëdha, 85% e bashkive nuk arrijnë të kalojnë gjysmën e vlerës së shpenzimeve vjetore që tregon ende sa larg është rritjes cilësore dhe fuqizimit të decentralizimit fiskal dhe autonomisë së pushtetit vendor.

Përjashtimet tatimore[7] (TVSH, Akcizë, Tatim Fitimi, Tatim mbi të ardhurat Personale) për vitin 2023 kanë një efekt minus në të ardhurat 5.34% të PBB-së apo sa 21.7% të të ardhurave tatimore.

Në të ardhurat jotatimore shihet vijon kontributi i transferimit të fitimit nga Banka e Shqipërisë, dhe një rënie e lehtë e kontributit për të ardhurat nga dividentët e ndërmarrjeve publike me fitim, edhe pse ka rritje të vlerës së gjobave dhe të ardhurave të tjera jotatimore me peshë sa 0.01% e PBB.

| Të ardhurat jo Tatimore ndaj PBB në Shqipëri, 2021-2023 | % të PBB | |||

| Të ardhura Jotatimore | 2018 | 2019 | 2023 | Ndryshimi 23/21 |

| Transferimi i fitimit nga Banka e Shqipërisë | 0.1% | 0.0% | 0.0% | -0.1% |

| Të ardhura nga institucionet buxhetore | 0.7% | 0.6% | 0.6% | -0.1% |

| Dividenti | 0.001% | 0.003% | 0.002% | 0.001% |

| Tarifat shërbimeve | 0.2% | 0.1% | 0.1% | -0.02% |

| Të tjera (gjoba, pagesa ) | 0.27% | 0.32% | 0.27% | 0.0% |

| TOTALI | 1.2% | 1.1% | 1.0% | -0.2% |

| Burimi: MeFE | ||||

Ndërkohë, rënia e të ardhurave nga institucionet buxhetore lidhet me vetë performancën e këtyre institucioneve dhe reformimin e tarifave të shërbimeve për disa institucioneve si efekt pozitiv dhe lehtësues nga digjitalizimi i shërbimeve publike.

[1] Barra fiskale përfshin jo vetëm ndikimin e taksave në buxhet, por edhe ndikimin e të ardhurave të tjera jotatimore të qeverisë (kontributet sociale, të ardhurat nga tregtia e jashtme, pagesa të tjera) në buxhet.

[2] Të ardhurat nga institucionet buxhetore, ndërmarrjet në varësi të tyre dhe tarifa të institucioneve dhe penalitetet jotatimore që paguajnë qytetarët dhe bizneset

[3] përfshihen ndihmat (grantet), të ardhurat nga tatimet, nga doganat, nga pushteti vendor, nga sigurimet shoqërore dhe shëndetësore, të ardhurat jo tatimore.

[4] Taksa vendore, tarifa vendore, taksa të ndara, të ardhura jotatimore

[5] https://altax.al/treguesit-e-pages-mesatare-ne-2023-ne-sektorin-publik-dhe-privat-dhe-nevoja-per-produktivitet/

[6] https://financa.gov.al/newsroom/permbledhje-e-performances-paraprake-12-mujore-te-te-ardhurave-dhe-shpenzimeve/

[7] konsiderohen humbje nga të ardhurat fiskale të parashikuara në legjislacionin fiskal në fuqi, si rezultat i lehtësirave fiskale ose normave preferenciale të vendosura për kategori të caktuara taksapaguesish ose aktivitetesh. “Shpenzimet tatimore” janë vlerësuar duke përdorur një metodologji të re bazuar mbi disa modele për vlerësimin e shpenzimeve tatimore sipas llojit të tatimeve.

Leave a Reply

You must be logged in to post a comment.