Barra tatimore, struktura dhe normat tatimore në BP6

Barra tatimore përfshin tatimet mbi konsumin (indirekte për formën si adresohet mbi individin dhe bizneset), tatimet direkte që adresohet direkt mbi të ardhurat personale nga puna, fitimet nga kapitali mbi të ardhurat individuale dhe të korporatave, dhe taksat e përgjithshme (përfshirë të gjitha format e taksave kombëtare apo nënkombëtare që aplikohen për shfrytëzimin e burimeve natyrore, për shërbimet që merren nga institucionet publike), si përqindje e PBB-së.

| Barra Tatimore në Ballkanin Perëndimor, 2021 -2023 | ||||

| 2021 | 2022 | 2023 | 3 vite | |

| Shqipëri | 25.6 | 25.3 | 25.8 | 25.6 |

| Bosnjë-Hercegovinë | 36.8 | 36.0 | 36.1 | 36.3 |

| Kosovë | 24.5 | 24.8 | 25.7 | 25.0 |

| Mali i Zi* | 37.9 | 34.3 | 36.2 | 36.1 |

| Maqedonia e Veriut | 27.2 | 27.7 | 28.5 | 27.8 |

| Serbia | 38.6 | 38.9 | 37.1 | 38.2 |

| BALLKANI PERËNDIMOR | 31.8 | 31.2 | 31.6 | 12.6 |

| Burimi: FMN, MFE | ||||

Pra, barra tatimore është treguesi i detyrimeve tatimore çfarë paguhet në buxhetin e shtetit/buxhetet vendore dhe sigurimet e detyrueshme për kontributet nga qytetarët dhe aktivitetet ekonomike të licensuara në respekt të kthimit të tyre në të mira dhe shërbime publike.

Në dy vitet e fundit 2021 – 2022 barra tatimore është në nivelin e 31.8% dhe 31.2% të PBB-së së Ballkanit Perëndimor. Kjo peshë e barrës fiskale është në rënie me 0.6% të PBB-së.

Në vitin 2023, barra tatimore është sa 31.6% e PBB-së së BP6 dhe tregon mesatarisht rënie në krahasim me vitin 2021.

Gjithsesi niveli i barrës fiskale në vendet e BP6 është 9.4% pikë përqind poshtë nivelit të barrës në BE[1].

Kjo diferencë e lartë nuk vjen nga ndryshimet në paketën ligjore, pasi legjislacionet e vendeve të BP6 janë përafruar deri në njëjtësim me acquis communautaire[2]. Por dallimi në disnivelin e barrës tatimore është i ndikuar fort nga vullneti për taksimin nga qeveritë e vendeve të BP6, nga kapacitetet e dobëta dhe patronazhimi dhe nga korrupsioni dhe informaliteti ende i lartë.

Ky vullnet jokonsistent vërehet te mënyra se si e përdorin liderët politikë që drejtojnë në vitet e fundit politikën tatimore nëpërmjet miratimit të lehtësirave tatimore dhe dëmtimit të neutralitetit fiskal), por edhe nëpërmjet kronizmit apo emërtimit në drejtimin e administratave individë preferencialë dhe jashtë kornizave të meritokracisë.

Në këtë mes politika fiskale ka rezultuar me ndikim jo neutral, kur duhet që të përdoret, si një instrument nxitës në sinkron me reformat e tjera për nxitjen e investimeve dhe produktivitetit.

Argumenti kryesor ku mbështetet përshkrimi i performancës së sistemit fiskal në BP6 është treguesi i barrës tatimore në gjithë vendet, i cili ka mbetur në vend pa ndryshuar dukshëm në raport me nivelin mesatar në 3 vitet e fundit.

Luhatshmëria në nivelin e barrës fiskale në vendet e BP6 ka arsyet e veta specifike rajonale që ndikohen nga:

- baza e ngushtë për secilin tatim,

- politikat e lehtësimit tatimor që nisur nga efektet e vogla nxitëse ekonomike duken se kanë argument motivet elektorale,

- humbje të besimit te qeverisja,

- varësia ende e madhe mbi taksat e konsumit që kanë ndikuar edhe barrën,

- kapacitetet e mangëta administrative, si dhe

- kultura fiskale ende poshtë nivelit të pritshëm të pajtueshmërisë vullnetare në llogaritjen, deklarimin dhe pagimin e tatimeve dhe taksave.

Ky grup faktorësh krijon një boshllëk midis programit të buxhetit për të mbledhur të ardhura tatimore dhe arkëtimeve faktike nga administratat fiskale.

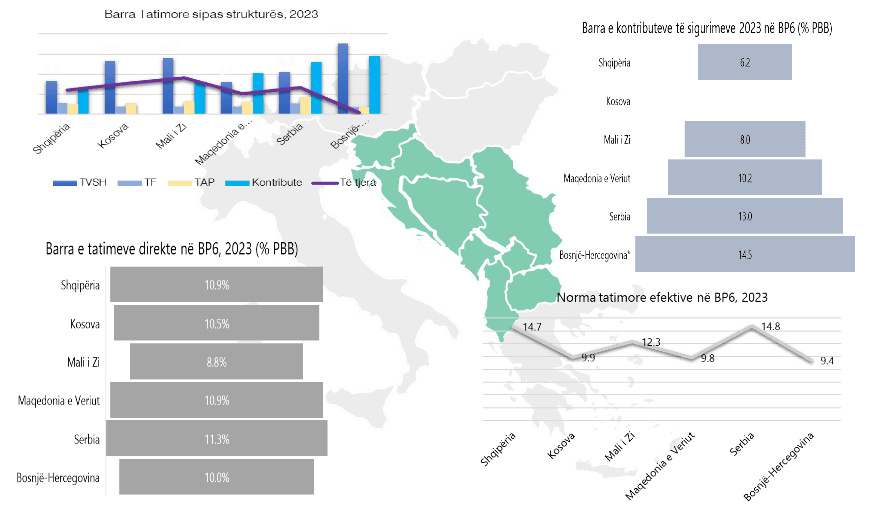

| Barra Tatimore sipas strukturës, 2023 | % e PBB | ||||

| Vendet | TVSH | TF | TAP | Kontribute | Të tjera |

| Shqipëria | 8.3 | 2.8 | 2.5 | 6.2 | 6.0 |

| Kosova | 13.3 | 2.0 | 2.7 | 0.0 | 7.7 |

| Mali i Zi | 14.0 | 1.9 | 3.2 | 8.0 | 9.1 |

| Maqedonia e Veriut | 8.1 | 2.0 | 3.1 | 10.2 | 5.1 |

| Serbia | 10.5 | 2.7 | 4.2 | 13.0 | 6.7 |

| Bosnjë-Hercegovina* | 17.6 | 1.8 | 1.8 | 14.5 | 0.4 |

| * TVSH dhe akcizë | 11.4 | 2.2 | 2.9 | 10.4 | |

| Burimi: FMN, MFE | |||||

Në analizimin për peshën e tatimeve dhe taksave dhe ndikimin e tyre në të hyrat fiskale e kemi trajtuar specifikisht, për vetë peshën, që duhet të mbajë edhe në organizimin e sistemit fiskal të çdo vendi.

Në Tabelën më lart shikohet se struktura e barrës fiskale në vitin 2023 është e ndërtuar ndryshe nga struktura e tatimeve në vendet e BE-së[3]. Në krahasim me analiza të njëjta për periudhat në vitet e kaluar duket se pak ka ndryshuar struktura e bazës përbërëse të sistemeve tatimore[4].

Barra fiskale e BP6 përbëhet në nivelin mbi 38% nga TVSH (përveç Bosnjë-Hercegovinës që përfshin edhe akcizën), 12% nga tatimi mbi kapitalin dhe 37% nga tatimet mbi punën (TAP dhe kontribute). Pjesa tjetër prej 13% përbëhet nga taksat nacionale, taksat dhe tarifat vendore dhe taksa doganore dhe akciza.

Varësinë më të madhe ende sistemet tatimore në BP6 e kanë nga TVSH dhe taksat mbi punën (tatimi mbi të ardhurat nga puna dhe kontributet e sigurimeve).

Në 5 vendet e BP6 (përjashtuar BiH), pagesat e TVSH mbajnë një peshë sa 36% e barrës tatimore, me një ulje nga viti 2021 me 3 pikë përqind.

Shpërndarja e barrës së TVSH-së sipas vendeve të BP6.

Në Kosovë barra e TVSH-së është 52% e të gjithë barrës fiskale dhe nuk ka ndryshuar nga viti 2021.

Në Bosnjë-Hercegovinë barra e TVSH-së është 42% e barrës fiskale, me të njëjtën peshë si më përpara.

Në Malin e Zi pesha e barrës së TVSH-së është 39% e barrës fiskale, me një rënie të peshës nga viti 2021.

Në Shqipëri ndikimi i barrës së TVSH-së është 32% e barrës fiskale, me rënie me 3 pikë përqind nga viti 2021.

Në Maqedoninë e Veriut dhe Serbi barra e TVSH-së është më e ulëta në rajon sa 28% e barrës fiskale, ku respektivisht me rënie me 2 pikë përqind nga viti 2021 apo në rastin e Serbisë nuk ka ndryshuar.

| BP6: Barra e TVSH, 2019 – 2023 | % PBB | |||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 5 – vite | |

| Shqipëria | 7.8 | 7.9 | 8.7 | 9.0 | 8.3 | 8.3 |

| Kosova | 11.4 | 10.9 | 12.3 | 12.9 | 13.3 | 12.2 |

| Mali i Zi | 14.1 | 12.7 | 14.2 | 13.8 | 14.0 | 13.8 |

| Maqedonia e Veriut | 7.5 | 7.1 | 8.0 | 8.2 | 8.1 | 7.8 |

| Serbia | 10.2 | 10.0 | 10.5 | 11.0 | 10.5 | 10.4 |

| Bosnjë-Hercegovina* | 19.1 | 17.9 | 19.2 | 18.1 | 17.6 | 14.4 |

| * TVSH dhe akcizë | ||||||

| Burimi: FMN, MF | ||||||

Në tabelë shikojmë se barra e TVSH-së në raport me PBB-në ka ndryshime të vogla dhe që mbështesin argumentin se politika tatimore dhe administrimi nuk kanë arritur ende në zhvendosjen e barrës tatimore nga konsumi drejt punës dhe kapitalit.

Pesha e lartë e barrës së TVSH-së, ashtu si duket edhe nga mesatarja e saj në 5 vitet e fundit është një ndikim shumë i madh në ekonominë e sotme, e cila ka nevojë për ulje të çmimeve të shumë produkteve për qytetarët, por dhe të kostove të mallrave dhe shërbimeve për bizneset. Në fakt një nivel i lartë e barrës së TVSH në buxhet është mbledhur pikërisht nga bizneset, të cilat kanë taksuar qytetarët nëpërmjet normave tatimore të larta dhe me pak shkallë të reduktuara për produktet bazë dhe disa lëndë të para për ekonominë prodhuese.

Barra nga Tatimet direkte në 2023, ku përfshihen tatimi mbi kapitalin dhe tatimi[5] mbi të ardhurat puna përbëjnë 16% të barrës tatimore në BP6. Barrën e tatimeve direkte e shikojmë të shpërndarë dhe me ndryshime të dukshme në vendet e BP6. Nivelin më të lartë të barrës së tatimeve direkte[6] në vitin 2023 e mban Shqipëria, ku qytetarët paguajnë tatime sa 20.5% e PBB-së. Peshën kryesore në tatimet direkte e mban tatimi mbi fitimin (sa 10.9% e PBB-së).

Barra e tatimeve direkte në BP6, 2023 (% PBB)

| Vendet | Viti 2023 |

| Shqipëria | 10.9% |

| Kosova | 10.5% |

| Mali i Zi | 8.8% |

| Maqedonia e Veriut | 10.9% |

| Serbia | 11.3% |

| Bosnjë-Hercegovina | 10.0% |

Më tej vijojnë qytetarët dhe bizneset e Serbisë që paguajnë tatime direkte sa 18.6% e PBB-së. Peshën kryesore në tatimet direkte e mban tatimi mbi të ardhurat personale (sa 11.3% e PBB-së).

Në vend të tretë janë qytetarët dhe bizneset e Kosovës që paguajnë tatime direkte sa 18.3% e PBB-së së tyre. Peshën kryesore në tatimet direkte e mban tatimi mbi të ardhurat personale (sa 10.5% e PBB-së).

Në nivele pak më të ulta paguajnë edhe qytetarët dhe bizneset e Maqedonisë së Veriut, me një barrë tatimesh direkte sa 17.9% e PBB-së së tyre. Peshën kryesore në tatimet direkte e mban tatimi mbi të ardhurat personale (sa 10.9% e PBB-së).

Ndërkohë, dy vendet e tjera ( Mali i Zi dhe BiH) vërehet se janë larg nga ky nivel barre tatimore si më lart dhe mbajnë një barrë të tatimeve direkte respektivisht sa 14.1% e PBB-së malazeze dhe sa 10% e PBB-së së BiH.

Peshën kryesore në barrën e tatimeve direkte në Malin e Zi e mban tatimi mbi të ardhurat personale (sa 8.8% e PBB-së). Ndërsa peshën kryesore në barrën e tatimeve direkte në BiH e mbajnë njësoj të dy llojet e tatimeve (sa 5% me 5% të PBB-së).

Nga barra e tatimeve direkte në vitin 2023 në secilin vend të BP6 shikojmë se brenda këtij grupi që taton punën dhe kapitalin duhet të shikojmë edhe peshën që mbajnë kontributet e sigurimeve shoqërore.

Barra e kontributeve të sigurimeve 2023 në BP6 (% PBB

| Vendet | Viti 2023 |

| Shqipëria | 6.2 |

| Kosova | 0.0 |

| Mali i Zi | 8.0 |

| Maqedonia e Veriut | 10.2 |

| Serbia | 13.0 |

| Bosnjë-Hercegovina | 14.5 |

Vendi me barrën më të lartë në BP6 për pagesat e kontributeve të sigurimeve shoqërore[7] është BiH me nivelin sa 14.5% të PBB-së së vendit. Po kështu edhe Serbia bën pjesë në vendet me barrë të lartë të kontributeve të sigurimeve shoqërore pasi qytetarëve u mblidhet një shumë pagesash sa 13% e PBB-së së vendit.

Maqedonia e Veriut, Mali i Zi dhe Shqipëria kanë një nivel të moderuar deri në nivel të ulët krahasuar me dy vendet më lart në këtë drejtim.

Maqedonia e Veriut mbledh kontribute të sigurimeve si të hyra në buxhetin e shtetit një nivel sa 10.2% e PBB-së, ndërsa Mali i Zi sa 8% e PBB-së. Shqipëria është në vendin e fundit për barrën e ulët të kontributeve të sigurimeve shoqërore dhe shëndetësore, me një barrë që është sa 6.2% e PBB-së.

Vini re! Kosova nuk i mbledh direkt pagesat për sigurimet shoqërore e shëndetësore për llogari të buxhetit të shtetit, pasi ajo zbaton një skemë të bazuar në organizata me status të veçantë[8] , të cilat nuk janë pjesë e barrës direkte tatimore. Gjithsesi edhe në Kosovë, si punëdhënësi ashtu edhe punëmarrësi i nënshtrohen kontributeve pensionale të detyrueshme në Kosovë. Kontributi total i detyrueshëm është 10%, ku 5% përfaqëson pjesën e punonjësit (të mbajtur nga paga bruto) dhe 5% pjesën e punëdhënësit.

| Barra tatimore sipas normave standarte të TF dhe TAP në BP, 2021 – 2023 (në % të PBB) | ||||||||||

| Viti | Norma e TF (%) | Tatim Fitimi (TF) | Norma e TAP (%) | Tatimi mbi të ardhurat personale (TAP) | ||||||

| 2021 | 2022 | 2023 | Mes. 3 vite | 2021 | 2022 | 2023 | Mes. 3 vite | |||

| Shqipëria | 5, 15 | 1.9 | 2.2 | 2.8 | 2.3 | 0, 8, 13, 23 | 2.1 | 2.1 | 2.5 | 2.2 |

| Kosova | 3, 9, 10 | 1.4 | 1.8 | 2.0 | 1.7 | 0, 4, 8, 10 | 2.4 | 2.4 | 2.7 | 2.5 |

| Mali i Zi | 9, 12, 15 | 1.6 | 1.6 | 1.9 | 1.7 | 0, 9, 15 | 4.0 | 3.8 | 3.2 | 3.7 |

| Maqedonia e Veriut | 1, 10 | 1.5 | 1.9 | 2.0 | 1.8 | 10, 15, 70 | 2.8 | 2.8 | 3.1 | 2.9 |

| Serbia | 15 | 2.5 | 2.9 | 2.7 | 2.7 | 10, 15 | 3.7 | 4.1 | 4.2 | 4.0 |

| Bosnjë-Hercegovina | 10 | 1.7 | 1.7 | 1.8 | 1.7 | 2, 10 | 1.8 | 1.8 | 1.8 | 1.8 |

| Burimi: FMN, MFE | ||||||||||

Nëse shikojmë normën tatimore efektive[9] për individët dhe bizneset, bazuar në treguesit e barrës tatimore më lart (Tab 14) dhe tregues makroekonomikë të tjerë rezulton se mesatarisht për vendet e BP6 është 11.8%.

Në krahasim me vendet e BE-së[10], të cilat kanë një normë tatimore efektive 19.7% shihet se ka një diferencë që është 7.9 pikë përqind më e ulët.

Nivelin më të lartë e mban Serbia me 14.8% duke vijuar Shqipëria me 14.7% dhe Mali i Zi me 12.3%. Ndërsa, vendet e tjera kanë një normë efektive tatimore më të ulët që arrin deri në 9.4% në BiH.

Barra tatimore efektive për tatimet direkte është më e ulët sidomos në Kosovë, BiH dhe Maqedoninë e Veriut.

Nga ana tjetër, kjo tregon një varësi të të hyrave tatimore nga konsumi, i ndikuar edhe nga vlerat e investimeve të huaja për disa vende, por edhe nga struktura e konsumit të popullsisë.

Të gjithë vendet e BP6 janë të varura nga tatimet e konsumit dhe natyrisht që kjo ndikon në një barrë tatimore efektive më të ulët.

Në vitin 2023, barra tatimore efektive ka rritje në Shqipëri, Serbi, Kosovë dhe Mali i Zi. Secili nga këto vende ka një nivel në rritje të arkëtimeve nga tatim fitimi dhe tatimi mbi të ardhurat personale mbi nivelin mesatar të 5 viteve të fundit.

[1] https://ec.europa.eu/eurostat/statistics-explained/index.php/Tax_revenue_statistics

[2] bazën ligjore të Bashkimit Evropian

[3] https://taxation-customs.ec.europa.eu/system/files/2023-08/ART%20-%20Report%202023_Digital%20Version_1.pdf

[4] https://altax.al/barra-tatimore-ne-ballkanin-perendimor-ne-2022/

[5] Fitimet kapitale janë fitimi nga shitja ose përfitimi nga dhënia me qira e një aktivi kapital (tokë, ndërtesë, para fizike, para virtuale, pasuri të luajtshme, aksione në një shoqëri, sende)

[6] tatim mbi pagat dhe tatime të tjera mbi të ardhurat personale nga puna dhe kapitali, përfshirë edhe tatimi mbi fitimin nga bizneset

[7] Më lart janë përfshirë në grupin e taksave të punës, nisur nga lidhja që kanë me pagën e punonjësit, por në këtë analizim po trajtohen veçmas

[8] https://bqk-kos.org/mbikeqyrja-financiare-2/licencimi-i-institucioneve-financiare/fondet-pensionale/

https://fssh.rks-gov.net/page.aspx?id=1,19

[9] Termi normë tatimore efektive i referohet përqindjes së të ardhurave që një individ ose biznes i paguan si tatime dhe taksa. Norma efektive e tatimit për individët është norma mesatare me të cilën tatohen të ardhurat e tyre të fituara, si pagat, dhe të ardhurat e pafituara, si dividentët e aksioneve. Norma efektive e tatimit për një korporatë është norma mesatare me të cilën tatohen fitimet e saj para tatimit.

Leave a Reply

You must be logged in to post a comment.