Shpërndarja e barrës tatimore sipas shpenzimeve të buxhetit të Kosovës

Për arsye të planifikimit të shpenzimeve mbi bazën e të hyrave të qëndrueshme, është aplikuar qasje konservative në vlerësimin e efektit të këtyre masave. Rrjedhimisht, shpenzimet do të mund të mbahen në nivel të menaxhueshëm, dhe me qëllimin që zotimet për shpenzime të jenë të bazuara në financim nga burime të qëndrueshme.

Për të krijuar besimin në një sistem fiskal që funksionon për të rritur mirëqenien e jetës së qytetarëve të vet nevojitet që të bëhet një analizë lidhur me rikthimin e taksave të paguara si një barrë tatimore në shpenzimet publike për taksapaguesit.

Shpenzimet e buxhetit në 2023 (Table) janë me rritje vjetore sa 4.2% e BPV-së.

| Shpenzimet e buxhetit ndaj BPV në Kosovë, 2021 – 2023 | % ndaj BPV | |||

| Shpenzimet buxhetore | 2021 | 2022 | 2023 | Ndryshimi 23/21 |

| Shpenzimet për paga dhe shtesa | 8.4% | 7.3% | 7.6% | -0.8% |

| Shpenzime për mallra/ shërbime dhe subvencione/ transfere | 14.8% | 16.0% | 16.2% | 1.4% |

| Shpenzime investime kapitale | 5.3% | 4.7% | 8.3% | 3.0% |

| Shpenzime për borxhin publik | 0.4% | 0.4% | 0.5% | 0.1% |

| TOTALI | 28.9% | 28.4% | 32.6% | 3.7% |

Pagat e administratës publike janë me një rritje vjetore prej 18.5% nga 2022 për shkak të implementimit të ligjit të ri për pagat në sektorin publik në Shkurt 2023.

Peshë ndryshuese më të vogël e mbajnë transferat për popullsinë dhe bizneset dhe një rritje më të mirë kanë shpenzimet operative të qeverisë me rritjen e përbashkët të dy grupeve të shpenzimeve sa 0.2% të BPV-së nga 2022. Subvencionet dhe transferet patën një rritje të vogël, pasi në vitin 2022 u realizua një shpërndaje e konsiderueshme e buxhetit nga implementimi i masave te Pakos se Ringjalljes Ekonomike, të mbartura edhe përgjatë 2023.

Shpenzimet kapitale janë me rritje të dukshme sa 8.3% e BPV-së me një rritje sa 3.6% e BPV-së nga viti 2022, viti në të cilin investimet kapitale u përmbushën deri në 71.3% të programit buxhetor. Struktura e financimit te shpenzimeve kapitale përbëhet nga buxheti i rregullt me rreth 82.6%, pasuar nga te hyrat vetanake (13.6%), huamarrja e jashtme financuar nga klauzola investimeve (3.2%), si dhe nga huamarrja e jashtme e rregullt (0.7%).

Shpenzimet për borxhin publik janë sa 0.5% e BPV-së me rritje sa 0.1% e BPV-së nga 2022[1]

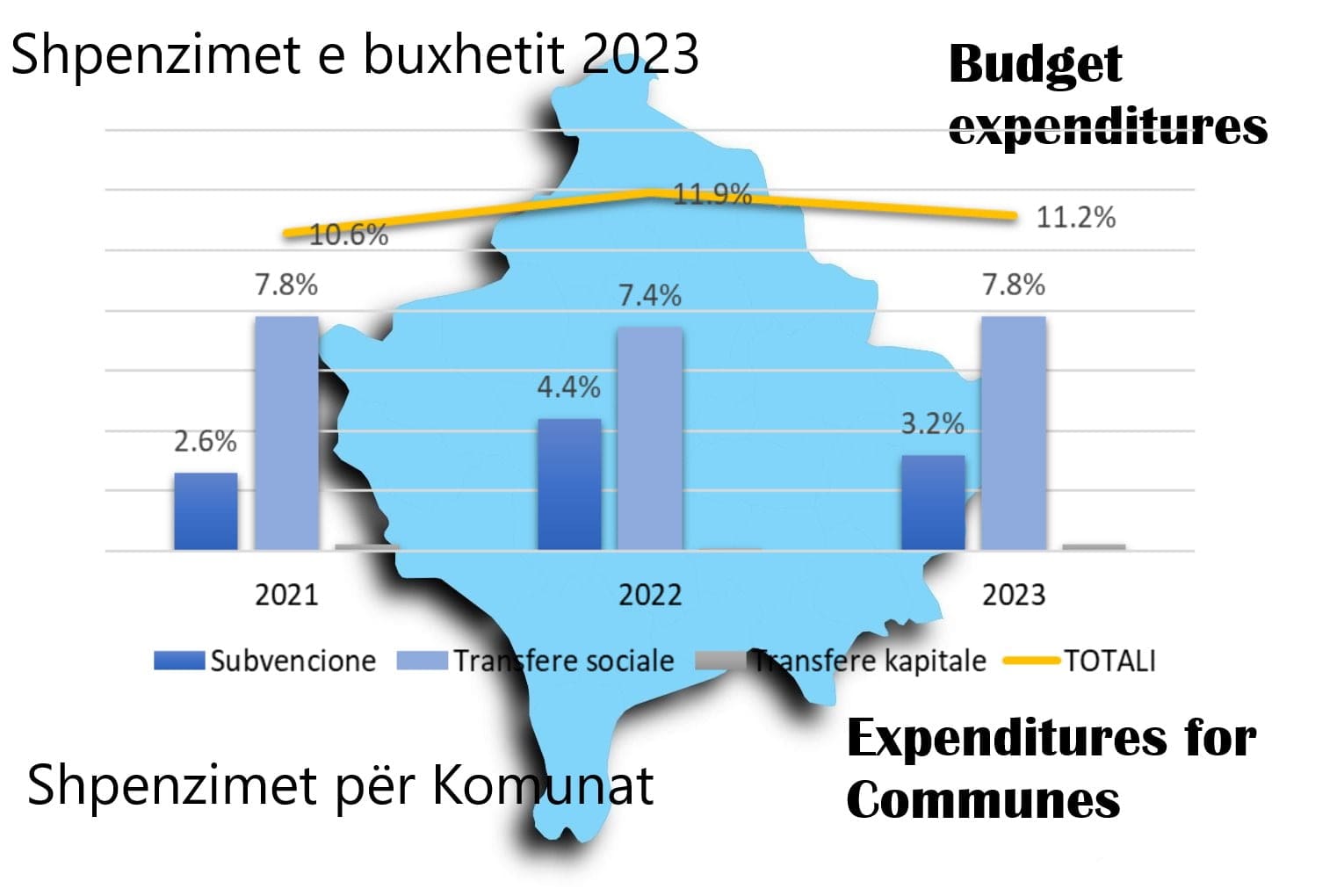

| Shpenzimet për Komunat ndaj BPV në Kosovë, 2021 – 2023 | % ndaj BPV | |||

| Shpenzimet për Subvencione/Transfere | 2021 | 2022 | 2023 | Ndryshimi 23/21 |

| Subvencione | 2.6% | 4.4% | 3.2% | 0.6% |

| Transfere sociale | 7.8% | 7.4% | 7.8% | 0.0% |

| Transfere kapitale | 0.2% | 0.1% | 0.2% | 0.0% |

| TOTALI | 10.6% | 11.9% | 11.2% | 0.6% |

Shpenzimet për komunat sipas rregullës fiskale të buxhetit 2023 dhe realizimit faktik të tij shikohet se janë ulur sa – 0.7% e BPV me një rënie prej – 5.9% nga 2022.

Sipas dokumentit të buxhetit 2024 “gjatë vitit 2024 pritet rritje më e theksuar në kategorinë e pagave dhe shtesave dhe kategorinë e subvencioneve dhe transfereve dhe atë me 23.0% dhe 10.9%, respektivisht. Rritje pritet të shënojnë edhe kategoritë e tjera të shpenzimeve, më specifikisht, mallrat dhe shërbimet pritet të rriten për 9.3%, shpenzimet komunale për 1.4%, dhe shpenzimet kapitale me 1.1%.”

Nga krahasimi i të hyrave tatimore në të ardhurat personale me shpenzimet e buxhetit, që përkojnë me to shihet se të hyrat nga tatimi justifikon vetëm 36% të shpenzimeve të buxhetit për pagat e administratës shtetërore.

Për shpenzimet për investime kapitale justifikohet vetëm 24% nga të hyrat e tatimit mbi të ardhurat korporatave dhe taksës mbi pronën së bashku.

Destinacionet e tjera të shpenzimeve të buxhetit (për qeverisje vendore dhe për shpenzime operative), së bashku me plotësimin e pjesëve të pambuluara nga taksat e dedikuara për shpenzimet kapitale dhe pagat mbulohen nga tatimet indirekte, të cilat ndërkohë shkojnë edhe për shpenzime të tjera vendore

[1] https://kk.rks-gov.net/decan/wp-content/uploads/sites/9/2024/03/Ligji-Nr.-08-L-260-Ndarjet-Buxhetore-2024.pdf

Leave a Reply

You must be logged in to post a comment.