Vlerësimi nga Moody’s, S&P apo Fitch dhe nevoja për analizë të thelluar për ekonomitë ballkanase

Në vlerësimet më të fundit nga Moody’s, S&P apo Fitch, duket se tre ekonomi ballkanike tashmë kanë një renditje në rritje, duke u graduar në nivelin Ba3. Ndërkohë, tre vende të tjera janë ende me vlerësim më të ulët në nivelet BB- dhe B+.

Këto vlerësime dhe renditje të cilat tregojnë aftësinë kreditore të financave publike të vendeve në lidhje me detyrimet e tyre financiare mbajnë tashmë një qëndrim, ku duket se kategoria e vendeve me Ba3 apo dhe më lart (Ba2) janë në vendet me besueshmëri më të lartë për investitorët e huaj duke u treguar me këtë vlerësim se vendet janë të besueshme për investime dhe ato mund të kreditohen nga kapitale të huaja shtesë.

Ndërkohë, për tre vendet që nuk e kanë këtë vlerësim ato nuk kanë të njëjtën besueshmëri për tu financuar dhe për të tërhequr investime kapitalesh të huaja me një siguri të fortë të rikthimit të investimit.

| Vlerësimi nga Moody’s, S&P dhe Fitch, 2024 | |||

| Vendet | Moodys | S&P | Fitch |

| Serbia | Ba2 | BB+ | BB+ |

| Bosnjë – Hercegovina | B3 | B+ | |

| Maqedonia e Veriut | BB- | BB+ | |

| Mali i Zi | Ba3 | B+ | |

| Shqipëria | Ba3 | BB- | |

| Kosova | BB- | ||

Nga vlerësimet që mbajnë nga organizatat vlerësuese të aftësisë kreditore[1], Serbia është vendi me vlerësimin më të lartë më të fundit me Ba2, ndërsa Mali i Zi dhe Shqipëria mbajnë një vlerësim Ba3 me rritje nga B1 që mbanin pak muaj më parë.

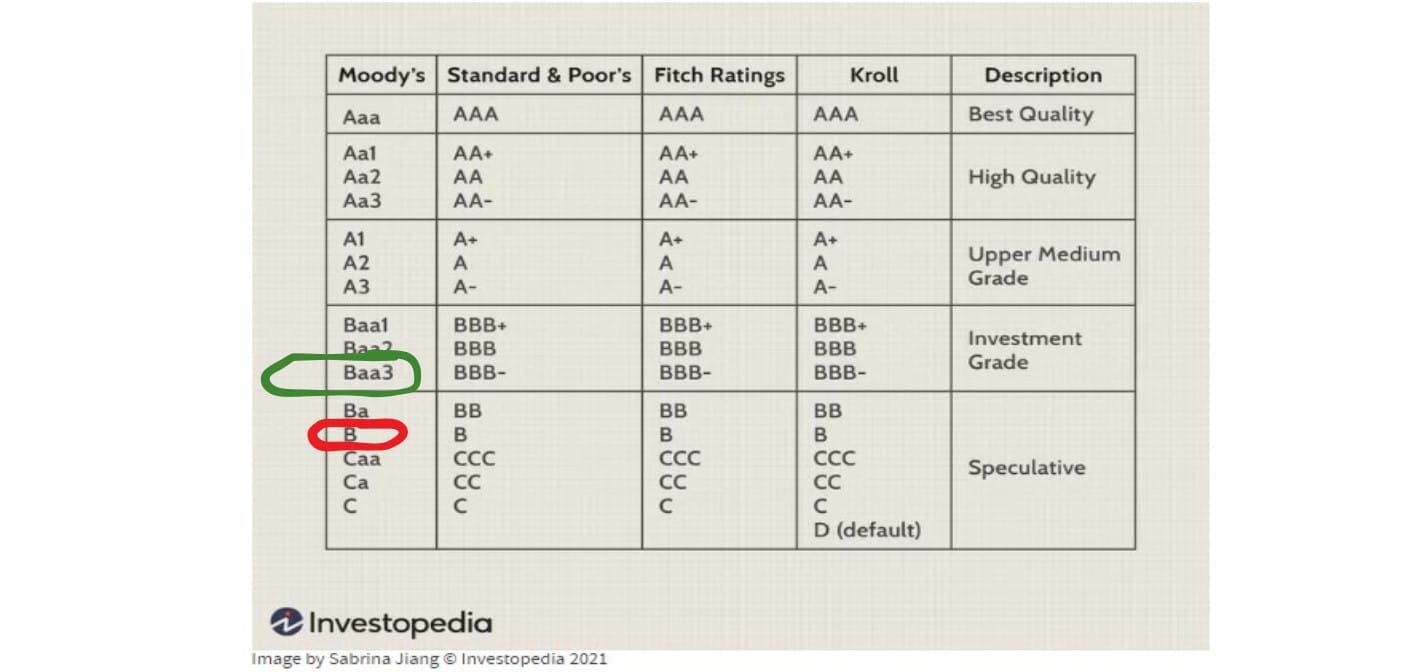

Maqedonia e Veriut, dhe Bosnjë -Hercegovina kanë vlerësime (B+) relativisht me besim jo të lartë për tu kredituar nga kapitali i huaj, dhe po ashtu edhe Kosova (BB-) që duket se ende nuk kualifikohet në një nivel besueshmërie jashtë pragut të dyshimit nëse mund të rimerren mbrapsht me garanci kapitalet e investuara (shkallën e renditjeve janë tek ilustrimi në krye të analizës).

Këto janë shpjegimet që sqarojnë domethënien e vlerësimeve nga agjensitë e vlerësimit të rriskut të kreditimit të vendeve ballkanike.

Por, pse u duhet këtyre vendeve që paguajnë për ta patur këtë analizë të shëndetit të aftësisë kreditore?

Moody’s, S&P, Fitch Ratings janë agjencitë e vlerësimit të kredisë që renditin aftësinë kreditore të huamarrësve duke vlerësuar borxhin e tyre duke përdorur një shkallë të standardizuar vlerësimi.

Ky vlerësim i agjensive shërben si justifikimi më i besueshëm për vendet për të marrë borxhe të reja, si dhe për të nxitur interesin e kapitaleve të huaja që të shikojnë këto vende me një interes të garantuar për rimarrjen e investimeve.

Në realitetin ekonomik të vendeve gjithsesi ka hapësira fiskale dhe financiare që nuk përkojnë në masë të plotë me këto vlerësime, apo edhe modelin që përdoret për klasifikimin e renditjeve[2].

Së pari, arsyeja për të treguar se sa të qëndrueshme janë këto vlerësime nisen me të dhënat makroekonomike të vendeve duke pranuar vetëm faktin e rritjes ekonomike dhe jo të qëndrueshmërisë afatgjatë.

Nga të dhënat e vlerësimit të ekonomive (trem.II 2024) të vendeve kandidate për në BE[3] shihet se të dhënat e rritjes ekonomike, bilancit të pagesave, deficitit buxhetor, borxhit publik dhe inflacionit e papunësisë, për vendet që mbajnë një nivel vlerësimi Ba2 dhe Ba3 këta treguesë nuk janë më të lartë në lidhje me borxhin e qeverisë, rritjen ekonomike, deficitin buxhetor dhe rritjen ekonomike se vendet ballkanike me një vlerësim të rriskut të kreditimit me BB- dhe B+.

Nëse analizën e shikojmë në lidhje me nivelin e rritjes ekonomike të vendeve ballkanike, shihet përsëri se tendenca e rritjes që tregon qëndrueshmërinë e ekonomive nuk përkon me vlerësimin e organizatave. Kjo shihet për Shqipërinë dhe Malin e Zi në rënien e ritmeve të rritjes dhe ndryshe është tendenca për Serbinë. Pra, në vlerësimin ekonomik shihet se vetëm Serbia justifikon vlerësimin e qëndrueshmërisë, ndërsa gjithë vendet e tjera kanë tendenca rënëse apo stanjacioni të ritmeve të rritjes ekonomike.

| Rritja ekonomike (v/v në %) | 2021 | 2022 | 2023 | 2024 |

| Shqipëri | 8.9 | 4.9 | 3.4 | 3.3 |

| Kosovë | 10.7 | 4.3 | 3.3 | 3.8 |

| Mali Zi | 13 | 6.4 | 6.3 | 3.4 |

| Maqedoni Veriut | 4.5 | 2.2 | 1 | 1.8 |

| Bosnjë-Hercegovinë | 7.4 | 4.2 | 1.7 | 2.8 |

| Serbi | 7.7 | 2.5 | 2.5 | 3.8 |

| Deficiti buxhetor (% PBB) | 2021 | 2022 | 2023 | 2024 |

| Serbia | -4.1 | -3 | -2.2 | -2.2 |

| Bosnjë – Hercegovina | -0.3 | 0.5 | -0.9 | -1.7 |

| Maqedonia e Veriut | -5.3 | -4.5 | -4.7 | -4.9 |

| Mali i Zi | -2.1 | -4.9 | 0.6 | -2.8 |

| Shqipëria | -4.6 | -3.7 | -1.3 | -2.3 |

| Kosova | -1.3 | -0.5 | -0.3 | -1.1 |

| Borxhi publik (% PBB) | 2021 | 2022 | 2023 | 2024 |

| Serbia | 54.5 | 53 | 49.7 | 49.6 |

| Bosnjë – Hercegovina | 33.9 | 29.3 | 26.9 | 27.4 |

| Maqedonia e Veriut | 51.4 | 50.4 | 54.1 | 56.3 |

| Mali i Zi | 84 | 69.2 | 59.3 | 62.2 |

| Shqipëria | 71.5 | 62.1 | 57.2 | 55.4 |

| Kosova | 21.1 | 19.7 | 17.2 | 17.2 |

| Bilanci Pagesave (% PBB) | 2021 | 2022 | 2023 | 2024 |

| Serbia | -4.3 | -6.9 | -2.6 | -4.1 |

| Bosnjë – Hercegovina | -1.8 | -4.3 | -2.8 | -3.2 |

| Maqedonia e Veriut | -2.8 | -6.1 | 0.7 | -1.8 |

| Mali i Zi | -9.2 | -12.9 | -11.4 | -12.6 |

| Shqipëria | -7.7 | -5.9 | -0.9 | -3.9 |

| Kosova | -8.7 | -10.3 | -7.6 | -8.1 |

Por edhe të dhënat për deficitin buxhetor, për borxhin publik dhe bilancin e pagesave shihet se përsëri nuk përkojnë me vlerësimet që paraqesin një rrisk të ulët kreditor dhe siguri për investitorët.

Natyrisht që në këtë analizë duhen konsideruar edhe të dhëna të tjera që të kuptohet edhe më qartë se si duhet ta shikojmë vlerësimin e organizatave për vendet ballkanike.

Në këtë kuptim ne shtrojmë pyetjen:

- Nëse këto treguesë nuk janë në atë nivel që të justifikojnë detyrimisht vlerësimet e kryera sipas kërkesës së vendeve, atëherë çfarë mund të qëndrojë më tej në referencat që kanë përdorur si argumente organizatat e vlerësimit të rriskut kreditor?

Përsa lidhet me nivelin e korrupsionit, në vendet ballkanike shihet se, Shqipëria dhe pas saj edhe Bosnja dhe Maqedonia e Veriut perceptohen si vende me korrupsion të lartë të sektorit publik. Ndërkohë, duket se ky perceptim i qytetarëve nuk ka ndikuar dot indirekt në vlerësimin për qëndrueshmërinë e ekonomive të këtyre vendeve, si dhe të bilancit të shtetit. Në fakt korrupsioni është rrisk i lartë për gjithë investitorët dhe kapitalet e huaja dhe qëndron si element i rëndësishëm në vlerësimin e rrisqeve të investimit dhe ekonomisë.

Ky element është vlerësuar de facto nga investitorët, nëse nisemi nga pesha e investimeve të huaja hyrëse në vendet ballkanike[4]. Nga treguesit e investimeve të huaja në raport me PBB-të e secilit vend shihet një tendencë rënëse apo stanjacioni, përveç Serbisë e cila regjistron rritje prej mbi 1 dekadë.

Edhe pse Shqipëria ka një rritje të investimeve të huaja në vlerë absolute, pesha e tyre mesatarisht është sa 7% e PBB-së në 5 vitet e fundit. Tendenca e investimeve të huaja në raport me PBB-në prej vitit 2013 (sa 9.7% e PBB-së) deri në vitin 2023 ka ardhur në rënie (sa 6.7% e PBB-së).

| Fluksi i Investimeve të Huaja Direkte Neto, 2013-2023 | m. Euro | ||||||||||

| Viti | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| Vlera IHD | 945 | 869 | 890 | 942 | 899 | 1,022 | 1,079 | 933 | 1,031 | 1,372 | 1,499 |

| Pesha në PBB | 9.7% | 8.6% | 8.5% | 8.7% | 7.7% | 7.7% | 7.8% | 7.0% | 6.7% | 7.3% | 6.7% |

| Burimi: BSH, INSTAT, FMN, BB, MFE | |||||||||||

Në dritën e ballafaqimit të të dhënave makroekonomike dhe fiskale e financiare me atë që na prezantohet si vlerësim nga organizatat që përdorin metodologji dhe algoritme të avancuara për të arritur në konkluzionet e tyre duket se ato nuk mbajnë shumë në konsideratë ritmin e zhvillimeve të reja, si dhe brendinë e treguesve që përdorin për llogaritjet e tyre (p.sh. struktura e ekonomisë, rrisku i treguesit joreal të borxhit publik nga konvertimet në monedha të huaja etj.).

Kur të dhënat dhe ekspertët e fushës janë jo në sinkron me njeri-tjetrin dhe të dhënat që përdoren për llogaritje, ekziston rreziku që të humbasë përgjegjësia duke i besuar sipërfaqësisht punës së njëri-tjetrit.

Për shembull, Moody’s përfundoi duke përmbysur rezultatet e modelit të tij të vlerësimit të kredisë, sepse analistët e vlerësimit të kredisë nuk u përpoqën të kuptonin pse modeli mund të gjeneronte rezultate që nuk përputheshin me intuitat e tyre.

Ndërtimi i modelit në mënyrë të harmonizuar me të dhënat u mundëson ekspertëve të këtyre organizatave të kenë një kuptim intuitiv të mënyrës se si funksionon modeli algoritmik. Një bazë e tillë e përbashkët mund t’u mundësojë organizatave të krijojnë dhe përdorin modele që përshtaten më mirë me ndryshimet në mjediset ekonomike dhe politike të vendeve me peshë të vogël ndërkombëtare, si ato që bëjnë pjesë në Ballkanin Perëndimor.

[1] Vlerësimet të Moody’s, S&P apo Fitch janë opinione largpamëse për rrisqet relative të kredisë së detyrimeve financiare të lëshuara nga korporatat jofinanciare, institucionet financiare, mjetet e strukturuara financiare, mjetet e financimit të projekteve, apo dhe entitetet e sektorit publik (buxheti shtetit)

[2] https://ratings.moodys.com/api/rmc-documents/395819

[3] https://economy-finance.ec.europa.eu/document/download/1ecf4ef2-5030-44a6-9d74-d38a8b022604_en?filename=tp073_en.pdf, faqe 8 dhe faqet 11, 15, 19, 23, 27, 35.

[4] https://wiiw.ac.at/transforming-the-western-balkans-through-near-shoring-and-decarbonisation-dlp-6999.pdf, faqe 19

Leave a Reply

You must be logged in to post a comment.