Të ardhurat tatimore rajonale në Shqipëri ndaj PBB-së në 2017

Raporti që kanë taksat e paguara të një vendi apo njësie territoriale brenda tij në raport me PBB-në e vendit është një tregues që vlen për të parë se sa është kontributi real dhe për të parë nga ana tjetër kthimin mbrapsht të këtyre pagesave në formën e shpenzimeve që bëhet nga buxheti.

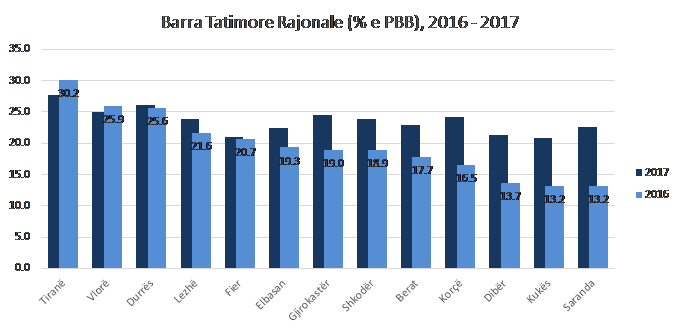

Në grafik, është prezantuar llogaritja e të ardhurave tatimore, që mblidhen nga administrata qendrore dhe vendore tatimore, doganat, institutet për kontributet sociale prezantohet pesha e të ardhurave që ka arkëtuar dhe kontribuar në buxhet secili qark dhe Bashkia e Sarandës në Shqipëri në raport me PBB-në rajonale në vitin 2016 dhe 2017.

Rajoni i Tiranës dhe Vlorës kanë një rënie të barrës tatimore në vitin 2017 me 2.4 pikë përqind dhe 0.9 pikë përqind. Ndërkohë, rajonet e Kukësit, Dibrës, Korçës, Beratit, Shkodrës, Elbasanit dhe Lezhës si dhe Bashkia e Sarandës kanë rritur peshën e të ardhurave tatimore të mbledhura duke ndikuar në rritjen e barrës tatimore nga 2.3 pikë përqind në Lezhë deri në 9.3 pikë përqind në Sarandë.

Pesha e barrës tatimore rajonale (tatimet dhe taksat qendrore dhe vendore) ndaj prodhimit të brendshëm, përfshin llogaritjen e tatimeve të paguara në buxhetin e shtetit nga secili qark ndaj PBB-së së vendit. Në këtë kategori të ardhurash përfshihen barra tatimore që mbajnë tatimpaguesit për llogari të administratës tatimore qendrore (Drejtoria e Përgjithshme e Tatimeve), si dhe administratat tatimore vendore (Bashkitë dhe njësitë)

Barra tatimore për gjithë qarqet në vitin 2017 peshon sa 25.9% e PBB-së. Peshën kryesore e mban qarku Tiranës me një barrë tatimore që është sa 11.6% e PBB-së sw vendit, e ndjekur nga Durrësi dhe Fieri me një peshë respektive sa 2.7% dhe 2.4% e PBB-së. Më shumë se gjysma e barrës tatimore që është derdhur në formën e taksave dhe tatimeve në buxhet nga administrata tatimore dhe doganore i përket zonës së Tiranës dhe Durrësit.

Nga analiza e renditjes së peshës së të ardhurave në PBB me peshën e banorëve ndaj popullsisë së vendit shikohet, se përveç tre qarqeve më të mëdhenj të pozicionuar në tre vendet e para, gjithë qarqet e tjera kanë një peshë të ardhurash më të vogël se pesha e banorëve. Kjo mospërputhje spjegohet, me përqëndrimin e konsumit dhe industrisë e tregtisë me shumicë në këto qarqe të mëdha.

Nga ana tjetër, një administrim fiskal lokal më i mirë duhet të justifikojë ngushtimin e diferencave midis konsumit dhe shpërndarjes së popullsisë dhe bizneseve në qark.

Ndryshimet ligjore të fundvitit 2015 në sistemin fiskal, nga njëra anë synuan të lehtësonin biznesin e vogël dhe të vetëpunësuarit dhe nga ana tjetër, tentuan të normalizojnë situatën në shumë sektorë të ekonomisë lokale. Këto ndryshime, njëkohësisht, rritën të ardhurat në disa bashki kryesore, p.sh. Bashkia Tiranë, duke bërë të mundur ofrimin e më shumë shërbimeve me një cilësi më të lartë.

Në politikat fiskale lehtësuese në drejtim të barrës së taksave lokale ishte “Tatimi i thjeshtuar mbi fitimin” për biznesin e vogël, i cili u shfuqizua, duke lehtësuar kështu biznesin e vogël dhe sidomos të vetëpunësuarit. Kështu, biznesi me qarkullim vjetor nga 0 deri në 5 milionë lekë pagoi zero taksa mbi qarkullimin. Ndërsa biznesi me qarkullim vjetor nga 5 deri në 8 milionë lek pagoi 5% të fitimit të tatueshëm.

Më shumë se gjysma e të ardhurave në të gjitha qarqet mblidhen nga bashkia kryesore e qarkut.

Taksa mbi pasuritë e paluajtshme, për shtëpitë e banimit, mbeti në mëtë shumtën e bashkive në të njëjtin nivel si më parë, me përjashtimin të disa bashkive që aplikuan ulje të saj. Për herë të parë në vitin 2016 u vendos një taksë e re mbi truallin, e cila edhe pse teorikisht konsiderohet një barrë e shtuar, në fakt ajo ka filluar të aplikohet në vlera shumë të ulëta, ku p.sh. individët në Tiranë paguajnë vetëm 0.56 lek/m2 në vit ndërsa bizneset vetëm 20 lekë/m2 në vit.

Edhe pse ne vitin 2016 hyri per here te pare për Bashkitë e reja e planifikuar si takse trualli per qellime “bisnesi” dhe takse trualli per qellime “banimi” ndikimi i saj nuk ishte me shume se 0.12% e PBB për vitin 2017[1].

Pesha specifike që zënë qarqet e vendit, ka specifikat që përfshijnë numrin e tatimpaguesve që mbajnë barrën tatimore, karakteristikat industriale, përbërjet gjinore, strukturën e popullsisë, arsimimin, burimet natyrore nëntokë dhe mbitokë, pasuritë individuale të trashëguara dhe aktivet e krijuara në mbi dy dekada, si dhe elementëve të ambjentit dhe investimeve me fonde publike dhe private duke përfshirë edhe planet e zhvillimit zonal.

Këto raporte orientojnë edhe shpërndarjen e segmentimit të tatimpaguesve, sipas madhësisë që ata kanë (mikro, të vegjël, të mesëm, apo të mëdhenj). Nga të dhënat e raporteve, mund të shihet se barra tatimore në rajone mbahet në nivelin sasior nga baza e tatimpaguesve rezidentë që përfshihen në kategoritë e bizneseve mikro (vetëpunësimet) dhe të vegjël, se sa nga baza e tatimpaguesve rezidentë që përfshihen në kategoritë e bizneseve të mesme dhe të mëdhenj.

Një faktor ndikues lidhet me shpërndarjen e mallrave dhe shërbimeve për konsum, të cilat kanë një prirje të konsumohen jashtë zonës ku krijohen apo prodhohen drejt eksportit apo në zonat me dendësi popullsie.

Shembull kuptimplotë është rasti i zonave ku nxirren pasuritë natyrore nëntokësore.

Zhvendosja e tyre drejt eksportit apo zonave me popullsi të dendur urbane bën në të njëjtën kohë edhe zhvendosje të barrës nga njëra zonë e qarkut në tjetrën. Nga ana tjetër, barra tatimore që mbajnë jorezidentët, edhe pse ka një peshë specifike jo më shumë se 4% në totalin e barrës tatimore ka një ndikim në zonat ku ata janë vendosur dhe krijojnë të ardhura brenda territorit të Shqipërisë.

[1] Lista e plotë e taksave vendore gjendet te Shtojca e Studimit Barra tatimore në Shqipëri, Kosovë dhe Ballkan, 2018

Leave a Reply

You must be logged in to post a comment.