Evolucioni ekonomik i Shqipërisë 2014–2025

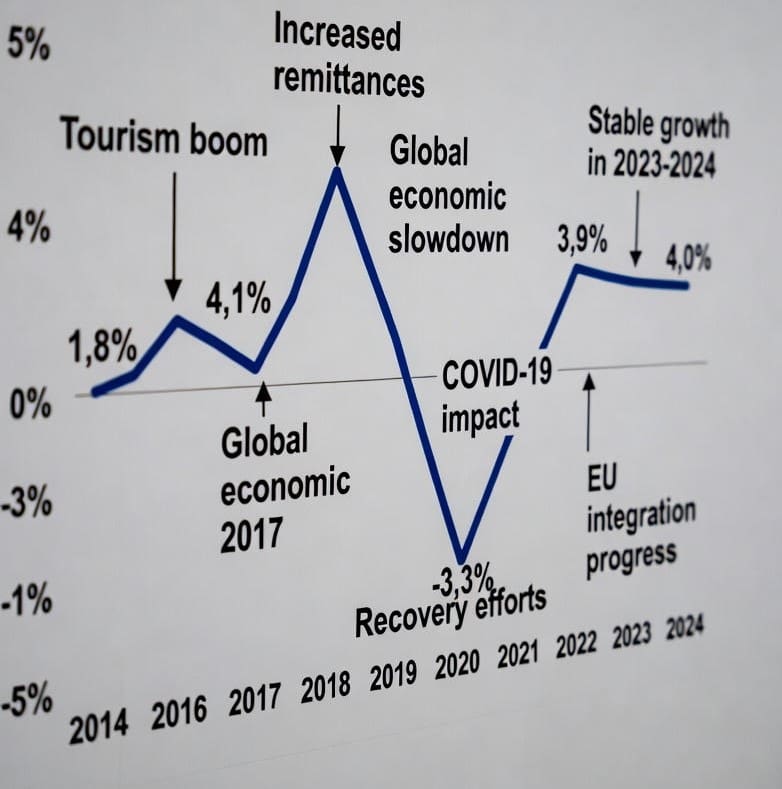

Gjatë dekadës 2014–2025, ekonomia shqiptare ka përjetuar një trajektore rritjeje të luhatshme, duke filluar nga një rimëkëmbje e ngadaltë pas krizës globale financiare, një përshpejtim të shpejtë deri në 2018-n, një rënie drastike në 2020-n për shkak të pandemisë COVID-19 dhe një rikthim të fortë pasues që stabilizohet në ritme të moderuara drejt 2025-s.

Ky cikël nuk është vetëm rezultat i faktorëve të brendshëm si konsumi dhe investimet, por edhe i ndikimeve të jashtme si remitancat, turizmi dhe emigracioni, të cilat kanë formuar një model ekonomik të varur kryesisht nga shërbimet dhe kërkesa e brendshme, pa një transformim të thellë strukturor që do të nxisë produktivitetin, inovacionin apo konkurrencën eksportuese në nivel global.

Krahasuar me dekadën e mëparshme, ekonomia shqiptare ka shënuar një zhvendosje të qartë nga bujqësia drejt shërbimeve (përfshirë turizmin) dhe ndërtimit, por kjo nuk ka qenë e shoqëruar me rritje të fortë të industrisë apo teknologjisë së lartë.

Sipas të dhënave të Bankës Botërore dhe FMN-së, GDP-ja reale ka rritur mesatarisht rreth 3.5% vjetor në periudhën 2014–2024, por kjo rritje ka qenë e pabalancuar, me varësi të lartë nga remitancat (rreth 8–10% e GDP-së) dhe turizmi (deri në 25% të GDP-së në vitet e fundit).

Emigracioni masiv me rreth 1.1 milion persona të larguar që nga 2014-a (rreth 40% e popullsisë) ka krijuar një cikël vicioz.

Remitancat injektojnë likuiditet dhe nxisin konsumin, por largimi i fuqisë punëtore të kualifikuar ul potencialin prodhues, zvogëlon bazën demografike dhe kufizon zhvillimin e sektorëve të avancuar.

Rritja e ngadaltë në 2014–2015 (rreth 2%) reflekton një ekonomi në tranzicion pas krizës fiskale dhe pasigurisë investuese, e ndikuar nga reforma e administratës publike dhe stabilizimi makroekonomik.

Nga 2016–2018, ritmi u përshpejtua në 3.3–4.1%, falë rritjes së investimeve publike (përfshirë projekte infrastrukturore si TAP-i), zgjerimit të kreditit bankar, rritjes së pagave minimale dhe boom-it të turizmit. Ky i fundit, me mbi 5 milion vizitorë në 2017-n, shndërroi shërbimet në kontribuesin kryesor të GDP-së (rreth 48% në 2024-n). Megjithatë, sipas teorisë së zhvillimit ekonomik (si modeli i Lewis-it për tranzicionin sektorial), kjo zhvendosje nga bujqësia (që ra nga 22% në 18% të GDP-së) drejt shërbimeve rrit GDP-në përkohësisht, por nuk siguron qëndrueshmëri pa investime në kapital njerëzor dhe teknologji.

Pandemina e 2020-s shkaktoi një rënie të GDP-së me -3.3%, kryesisht nga mbyllja e turizmit (humbje rreth 20% e GDP-së indirekte), transportit dhe zinxhirëve të furnizimit.

Rimëkëmbja në 2021-n (8.9%) ishte simetrike, e nxitur nga efekti bazë, hapja e ekonomisë, mbështetja fiskale (paketa stimuluese rreth 2% e GDP-së) dhe rritja e remitancave (deri në 9% e GDP-së). Ky fenomen u pa edhe në rajon, por Shqipëria u dallua për rikthimin e shpejtë të turizmit (mbi 10 milion vizitorë në 2023-n). Nga 2022–2025, rritja stabilizohet në 3.4–4.0%, e mbështetur nga konsumi i brendshëm, ndërtimi (kontribues 11–12% i GDP-së) dhe shërbimet.

Megjithatë, kjo nuk është rritje strukturore: deficiti tregtar vazhdon të thellohet (eksportet 4.3 miliardë USD vs. importet 8.4 miliardë USD në 2023-n), me varësi nga importet e makinerive dhe ushqimeve.

Tabela 1. Rritja reale e GDP-së në Shqipëri (2014–2025)

| Viti | Rritja reale e GDP (%) | Burim kryesor (për vlerësim) |

| 2014 | 1.8% | World Bank / INSTAT. |

| 2016 | 3.3% | World Bank / Wikipedia (konsensus). |

| 2017 | 3.8% | INSTAT / WIIW. |

| 2019 | 2.1% | TradingEconomics / World Bank. |

| 2020 | −3.3% | COVID-19 impact, World Bank / IMF. |

| 2022 | 4.8% | IMF / World Bank estimates (robust tourism/real estate). |

| 2023 | 3.9% | World Bank / TradingEconomics (konsolidim). |

| 2024 | ~3.9–4.0% (vlerësim) | World Bank / WIIW (estimate). |

Ky model ekonomik, i orientuar drejt konsumit dhe shërbimeve, mbështetet fuqishëm nga remitancat (8.57% e GDP-së në 2023-n, nga 14% mesatare historike), të cilat injektojnë rreth 1.2 miliardë euro vjetor, duke nxitur kërkesën agregate por duke krijuar varësi.

Emigracioni, me neto-emigracion -25,000 persona në 2023-n dhe kumulativ 1.1 milion që nga 2014-a, ul ofertën e punës, rrit presionin mbi sistemin pensional dhe zvogëlon inovacionin. Sipas EBRD-së, emigracioni ka kushtuar -0.2% të rritjes vjetore të GDP-së per capita nga 2000–2023, dhe pritet të thellohet në -0.3–0.4% deri në 2050-n.

Tabela 2. Kontributi sektorial në GDP (2024, vlerësime)

| Sektori | Kontributi në GDP (%) | Rritje vjetore (%) |

| Shërbimet (përf. turizëm) | 48.7% | +3.2% |

| Ndërtimi | 11.9% | +12% |

| Bujqësia | 18% | -1.5% |

| Industria | 12% | +2% |

| Të tjerët (financë, etj.) | 9.4% | +1.8% |

(Burime: INSTAT, World Bank)

Indikatorë të tjerë plotësojnë tablonë ekonomike.

Papunësia ra në 9.4% në 2024-n nga 17% në 2014-n, por mbetet e lartë te të rinjtë (rreth 20%). Inflacioni mesatar 2.2% në 2024-n, poshtë objektivit të Bankës së Shqipërisë (3%), falë forcimit të lekut (+30% vs. euro që nga 2015-a). Borxhi publik ra në 55.7% të GDP-së në gjysmën e parë të 2024-s, nga 72% në 2016-n, duke reflektuar menaxhim fiskal prudent.

Megjithatë, deficiti tregtar mbetet i madh (-4.1 miliardë USD në 2023-n), me eksporte të dominuara nga tekstilet dhe mineralet, ndërsa importet nga makineritë dhe ushqimet.

Në aspektin teorik, sipas modeleve të zhvillimit (si ai i Solow-it për rritjen e bazuar në kapital dhe teknologji), Shqipëria po operon nën potencialin e saj afatgjatë (3–4% rritje), për shkak të mungesës së diversifikimit.

Remitancat dhe turizmi ofrojnë stabilitet afatshkurtër, por frenojnë transformimin duke mbajtur konsumin artificialisht të lartë pa rritur produktivitetin (rënie -1.2% vjetor në 2023–2025). Emigracioni përkeqëson këtë, duke krijuar “brain drain” dhe duke ulur normën e lindjeve (nën nivelin e zëvendësimit që nga 2021-a).

Për trendin e ardhshëm (2026–2028), FMN-ja dhe Banka Botërore parashikojnë rritje rreth 3.4–3.5%, por kjo mbetet në “kufirin natyror” të një ekonomie konsum-shërbime. Për të dalë nga ky cikël, duhen reforma strukturore: diversifikim eksportesh (përmes incentiva për industrinë), modernizim bujqësor (për të ulur importet ushqimore), politika anti-emigracion (si Youth Guarantee për të rinjtë), dhe kanalizim i remitancave në investime produktive (jo vetëm konsum). Nëse këto zbatohen, Shqipëria mund të arrijë konvergjencë më të shpejtë me BE-në (aktualisht GDP per capita 35% e mesatares së BE-së); përndryshe, rrezikon stagnim demografik dhe ekonomik, me rritje të varfërisë (42% e popullsisë në rrezik në 2023-n).

Leave a Reply

You must be logged in to post a comment.