Normat tatimore dhe ndikimi te tatimet direkte dhe indirekte, 2022 – 2024

Kjo specifikë e peshës që mbajnë tatimet direkte, indirekte dhe kontributet sociale etj., nëse e shikojmë sipas Normave Tatimore 2022 – 2024 te Statistika vërehet se:

- Lidhur me tatimet direkte, vendet si Shqipëria dhe Serbia që zbatojnë norma të tatim fitimit më të larta se të tjerët në BP6 nuk kanë produktivitet të njëjtë në arkëtimet e tatimeve direkte, pasi në efektivitetin e tatimeve direkte ka ndikim kryesor harmonizimi i normave me zgjerimin e bazave dhe luftën ndaj evazionit dhe korrupsionit, duke forcuar më tej kapacitetet për shfrytëzimin optimal edhe të investimeve në teknologji.

Kështu Shqipëria edhe pse ka investuar më shumë se vendet e tjera të BP6 në teknologjinë digjitale dhe instrumentalizimin e sistemit të faturimit elektronik shihet se pesha e tatimeve direkte ka mbetur në të njëjtën peshë në raport me PBB-në, por dhe tatimet indirekte kanë ndikime në vitin 2022 ku shënohet rritje për arsye të inflacionit të lartë.

- Lidhur me pjesën që zënë tatimet indirekte në barrën fiskale, kur e shikojmë të lidhur me normën standarte të TVSH-së vërehet një tjetër ndërlidhje, që nuk korrespondojnë midis tyre. Kështu, Mali i Zi që ka normën standarte më të lartë të TVSH-së (21%) ka realisht edhe një pjesë të lartë në barrën fiskale, e cila është dukshëm më e madhe se në vendet e tjera.

Por, Shqipëria dhe Serbia që zbatojnë të njëjtën normë standarte të TVSH-së me 20% kanë diferenca në pjesët respektive që mbajnë tatimet indirekte në barrën fiskale të vendeve të tyre. Ky fakt tregon, se barra fiskale është e lidhur ngushtë, përveç normës së TVSH-së edhe me qarkullimin e mallrave dhe shërbimeve, masën e përjashtimeve nga tatimi, si dhe me nivelin e informalitetit dhe rezervat në administrimin e TVSH-së dhe tatimeve të tjera në përgjithësi.

Analiza të tilla krahasuese vlejnë për të parë realisht edhe produktivitetin e teknologjisë dhe shfryrjen e propagandës për investime të nxituara, apo të patestuara sa dhe si duhet në kohë dhe përhapjen e tyre.

Nëse shikojmë ndërlidhjen midis barrës fiskale të kontributeve sociale dhe taksave të tjera me normën e kontributeve, e cila përbën pjesën kryesore brenda këtij grupi vërehet se Serbia, Bosnjë-Hercegovina dhe Mali i Zi, të cilët zbatojnë norma të kontributeve më të larta se vendet e tjera kanë edhe barrë fiskale më të lartë. Por, edhe në këtë rast vlen të përmendet fakti që lidhet me rezervat në administrim fiskal dhe luftën ndaj informalitetit në tregun e punës në të gjitha vendet e BP-së.

Normat tatimore për TVSH dhe Akcizën (tatimet e konsumit) dhe taksa kombëtare kanë kaluar disa ndryshime në vitin 2023[1].

Në kushtet e mosndryshimit të normave tatimore, por edhe të rregulloreve për qëllime nxitje shihet se tashmë konkurueshmëria tatimore midis vendeve të BP6 është në drejtim të rregullimit të ambjentit të brendshëm të çdo vendi duke mos konsideruar më tej vetëm politikën tatimore si instrumentin kryesor në thithjen e kapitalit të huaj dhe çlirimin e kapitalit vendas.

Vërehet se vendet e BP6 kanë një nivel pajtueshmërie të dukshëm ndaj rekomandimeve të misioneve të FMN-së, si dhe të gjithë institucioneve monitoruese ndërkombëtare kanë prezantuar një stabilitet të politikës së normave tatimore.

Kur i analizojmë këto norma tatimore, si treguesë të barrës fiskale sipas këndvështrimit të të ardhurave fiskale që kanë hyrë në buxhetin e secilit vend të BP6 vërehet se normat e ulëta për tatimet direkte nuk kanë ndikuar në uljen e të hyrave fiskale, por përkundrazi ato kanë ardhur në rritje. Kjo tregon se administrimi dhe lufta ndaj informalitetit bëjnë ndryshimin dhe janë dominues ndaj politikës fiskale aktuale, në ato ambjente ku janë përmbushur edhe kërkesat që ka patur biznesi, por edhe duke luftuar informalitetin dhe rritjen e barrierave mbrojtëse nga inteferenca e korrupsionit.

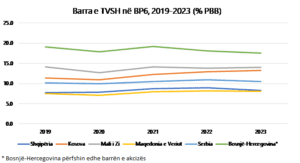

Barra e Tatimit mbi vlerën e shtuar (TVSH) e krahasuar me normat tatimore të saj[2], ashtu si në rastin e tatimit mbi fitimin dhe mbi pagën evidenton problemin që gjendet te kapaciteti i administrimit fiskal. Barra e TVSH-së nuk përkon me nivelet e normës së TVSH.

Në rastet kur norma e TVSH është baraz apo mbi 18% (Shqipëri, Mali i Zi dhe Serbi) barra fiskale më e lartë nuk ndodhet në Shqipëri, por në Malin e Zi, Kosovë, BiH e Serbi.

Shqipëria edhe pse zbaton normë të njëjtë të TVSH si në Serbi e ka barrën e TVSH dukshëm më të ulët. Politika fiskale në këtë rast duket se ka nevojë të përqaset më nga afër me kapacitetet e administrimit dhe me rishikimin e përjashtimeve tatimore, pasi produktiviteti i saj është më i ulët se vendet përreth dhe ka pas vetëm Maqedoninë e Veriut (Shih Grafikun).

Norma e TVSH-së standarte në vitin 2023 është nga 17% në Bosnjë-Hercegovinë, 18% në Kosovë dhe Maqedoninë e Veriut, 20% në Serbi dhe Shqipëri dhe 21% në Malin e Zi.

Të gjithë vendet e tjera të Ballkanit, përveç Bosnjë-Hercegovinës aplikojnë edhe norma të reduktuara të TVSH, kryesisht për konsumin jetik, shëndetësi, furnizimin e popullatës me energji, transport urban, si dhe për edukimin, librat, revistat dhe veprimtari kulturore, sportive.

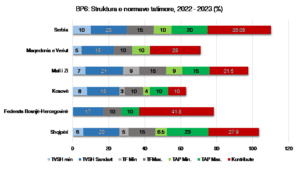

Normat e sigurimeve shoqërore dhe shëndetësore kanë patur stabilitet dhe kanë patur ndryshime të vogla vitet e kaluar, por pa ndryshime në vitin 2023. Normat më të larta të kontributeve i ka Bosnjë-Hercegovina (pa Republikën Srpska) dhe Serbia.

Normat më të ulta i ka Kosova dhe Mali i Zi.

Shqipëria është vetëm 0.9 përqind më lart se Maqedonia e Veriut (shih Grafikun).

Në grafik shikohet se edhe në 2023 pesha kryesore e normave tatimore mbahet prej tatimeve mbi konsumin dhe më pak u lihet tatimeve direkte. Ndërkohë, politika për fondet sociale shikohet se nuk ka synuar të jetë konkurruese duke ruajtur të njëjtën barrë si viti i mëparshëm.

Në kontekstin e zbatimit të normave tatimore, nëse analizojmë në tërësinë e tyre këto norma me nivelin e barrës fiskale shihet se kapacitetet e administrimit për tatimet indirekte janë poshtë nivelit të barrës së normave tatimore në secilin vend ballkanik. Por edhe për tatimet direkte, kapacitetet e administrimit mbeten ende të parealizuara plotësisht. Ky ballafaqim kërkon një rishikim të modelit të përshtatjes së normave tatimore me forcim kapacitetesh, përshtatje me ambjentin ekonomik dhe social të tatimpaguesve.

Nga këndvështrime bazuar në raste praktike nuk ka dyshim se politika fiskale ndikon në zgjedhjet ekonomike të biznesit. Nëse uljet e normave të tatimeve nuk harmonizohen mes tyre duke konsideruar edhe zgjerimin e bazave tatimore, atëherë krijohet një situatë buxhetore që ndikon negativisht te konsolidimi fiskal, si dhe te forcimi i vullnetarizmit në pagimin e tatimeve dhe rritjen e kulturës fiskale.

Nga krahasimi horizontal i normës së kontributeve sociale gjithsej ka një tendencë rajonale të mbajtjes së tyre në nivele të njëjta me kalimin e viteve. Mosndryshimi i normave të kontributeve sociale tregon se politika po relakson tregun e punës dhe po synon të ndihmojë politikat buxhetore, pavarësisht se për disa vende si Shqipëria, Kosova e ndoshta edhe Maqedonia e Veriut ka nevojë për një rritje të kontributeve për disa politika sociale të mprehta në lidhje me politikat e aftësimit të punësimit dhe për disa kategori të tilla, si: personat e paaftë për punë, të rinjtë që hyjnë rishtas në tregun e punës, si dhe të varfërit.

Nëse analizojmë më thellë, konstatohet se disa vende kanë një barrë fiskale të ulët (Shqipëri, Kosovë, Maqedoni). Ulja e një norme tatimore të një tatimi të caktuar nuk është zgjidhja e kërkesave të qytetarëve dhe buxhetit. Një sistem kompleks tatimor, i cili po zbatohet vitet e fundit ka ndërhyrë në ekonomi. Ajo ka nevojë për të qenë konkuruese në tregun rajonal dhe kjo arrihet me një harmonizim të politikës fiskale me normat tatimore. Nga ana tjetër kompleksimi i sistemit fiskal rrit vështirësinë e bashkëpunimit vullnetar me ligjin nga tatimpaguesit e vegjël dhe të mesëm, të cilët janë shumica e bazës së taksimit. Edhe pse studimet e fundit nga organizata dhe kërkuesë të ndryshëm konfirmojnë se ndryshimet e normave të tatimeve mbi konsumin dhe kapitalin janë më pak ndikuese në ekonomi, se ndryshimet e normave të tatimeve mbi individin dhe punën, vlen të theksohet se zhvendosja e barrës fiskale nga (a) konsumi dhe kapitali te (b) individi dhe puna është detyrë mjaft e vështirë për çdo qeveri.

Politika fiskale lidhur me normat tatimore të ulëta për kapitalet nuk ka patur ndikimin e pritshëm në thithjen e investimeve dhe si rrjedhojë edhe në rritjen ekonomike. Kjo tregon se politika fiskale është instrument mjaft i fortë stimulues/frenues për lëvizjen e kapitaleve dhe konsumit, por nuk mund të anashkalohet fakti se buxheti ka nevojë për para të mjaftueshme që të bëjë politikat për rritjen e tregut të punës nëpërmjet stimulimeve dhe forcimit të kapaciteteve, por edhe nëpërmjet rritjes së infrastrukturës dhe krijimit të ambjentit për futjen e teknologjisë bashkëkohore.

Aplikimi i një politike reformuese gjithpërfshirëse duhet të mbështetet te një nivel administrimi dhe me kapacitete të forta. Përmirësimi i sistemit tatimor duhet të trajtojë njëkohësisht si politikën e normave tatimore, por edhe forcimin e administrimit duke u konsideruar gjithnjë një kusht i nevojshëm për funksionimin e zhvillimit të sistemit fiskal në përshtatje me objektivat për zhvillimin e ekonomisë

[1] Shih pikën “A. Ndryshimet ligjore për taksat e konsumit dhe kombëtare në 2023” te Shtojca e Raportit.

[2] akciza takson një kategori specifike mallrash dhe normat tatimore mund të shihen

Leave a Reply

You must be logged in to post a comment.