Mikrokreditë në ambjentin politik dhe ekonomik të Shqipërisë

Huazimi i parave për të varfërit dhe bizneset e vogla, si dhe të vetëpunësuarit nuk është një ide e re, madje është menduar si një qasje e thjeshtë.

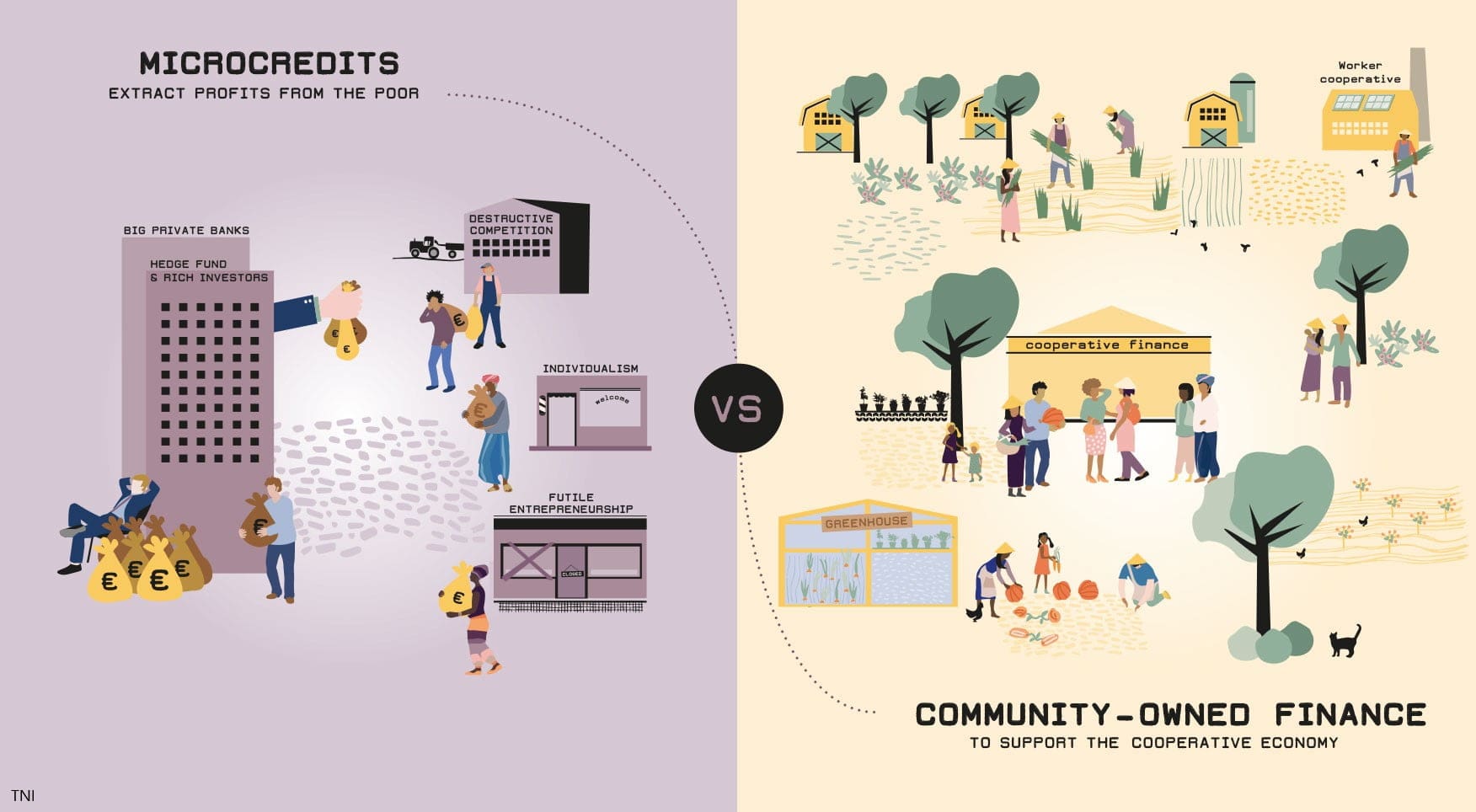

Duke i dhënë një hua të vogël dikujt në një vend me varfëri të pranishme, kjo mund t’i ndihmojë ata të jetojnë për disa kohë më mirë. Madje mund të zgjerojnë një biznes të vogël, i cili do ta nxirrte familjen e tyre nga varfëria. Kur ata paguajnë kredinë, paratë mund t’u jepen më shumë huamarrësve të rinj, duke nxjerrë më shumë familje e biznese nga varfëria.

Për këtë qëllim u futën në përdorim edhe mikrokreditë deri sa në një moment të caktuar u shfaq problemi, se ato kanë kryer aktivitet duke kaluar nëpër shumë rrisqe dhe probleme që përcillen në treg të ndërlidhura me problemet e ekonomisë dhe mënyrës si zbatohet ligji në vend.

Nga studimet e kryera mbi nivelin e varëfërisë në vend janë gjetur rezultate të qëndrueshme, ku nuk ka prova të vlefshme se të ardhurat u rritën mesatarisht në mesin e atyre që u është ofruar kredi. Edhe pse ne vërejmë një model të efekteve modeste pozitive, ato duken se nuk janë jo transformuese, apo thënë ndryshe nuk kanë sjellë rezultatin që shumë njerëz kanë shpresuar.

Nga ana tjetër, vetëm sepse nuk i ka nxjerrë shumicën e huamarrësve nga varfëria, kjo nuk do të thotë se mikrokredia nuk i ka ndihmuar njerëzit.

Një pjesë e kësaj historie është se njerëzit shumë shpesh e përdorin mikrokredinë për nevojat e tyre të përditshme, sesa për kredi biznesi, siç e parashikonte modeli i tregut. Njerëzit kanë nevojë për para për të përballuar urgjencat, ose për një blerje të madhe, apo edhe thjesht për të siguruar një fluks parash për të vënë ushqimin në tryezë kur të ardhurat luhaten dhe mikrokredia i ka ndihmuar për të përmbushur këtë nevojë.

Por, pikërisht kjo është thelbi i funksionimit të mirë apo të keq të skemës së mikrokredive.

Të ardhurat që fitojnë njerëzit duhet të jenë garancia e vetme apo më e madhe për ripagimin e mikrokredisë. Ndërkohë, asetet për mbulimin e kredive nuk janë objekt kryesor për dhënien e tyre[1], edhe pse klientët e mikrokredive konsiderohen të rrezikshëm nga bankat tregtare për shkak të mungesës së aktiveve të vlefshme për të siguruar kreditë.

Ajo që është vënë re gjatë sondazhit të Shoqatës së Mikrokredive është se 52% e të intervistuarve kanë patur disa burime te ardhurash. Punësimi apo vetëpunësimi në kompanitë private është përdorur si argumenti kryesor i burimit të të ardhurave për të garantuar pagimin e mikrokredive.

Sondazhi tregon se 27% nga të punësuarit në shtet kishin një të ardhur dytësore nga qeraja dhe nga një punë e dytë në biznes privat. Ndërkohë vetëm 11% nga të punësuarit në privat kishin një të ardhur dytësore nga qeraja dhe nga një punë e dytë në biznes privat. Ndërkohë 50% e atyre në pension deklarojnë se kanë një punësim në privat, dhe më rrallë edhe nga një qera.

Pra duket se edhe vetë evoluimi i tyre me të paktën mbi 10 vite prej masivizimit të mikrokredive duket se ato janë në përballje me rreziqe specifike që duhet t rrisin përgjegjësitë e tyre të pajtueshmërisë, duke përfshirë (a)rreziqet institucionale që lidhen me misionin e tyre social ose tregtar dhe varësinë nga bankat tregtare, (b) rreziqet operacionale si rreziku i kredisë, mashtrimi ose siguria, (c) rreziqet e menaxhimit financiar dhe (d) rreziqet e jashtme që lidhen me kuadrin rregullator, konkurrencën, informalitetin, mjedisin dhe kulturën financiare, si dhe kushtet makroekonomike.

Një nga problemet e mprehta që ka dalë për dijeni të publikut në mes të vitit 2024 është problemi i dukshëm i pajtueshmërisë së ulët apo edhe mospajtueshmërisë së një pjese të mrikrokredive me rregulloret dhe zbatimin e legjislacionit të detyrueshëm për situatën e dyshimtë dhe jo etike të mbartjes së regjistrit të borxhlinjve të bankave tregtare dhe misionit të tyre për kreditim.

Kjo situatë papajtueshmërie është kritike për mikrokreditë, por sidomos për individët që kanë patur apo kanë probleme me pagesat e kredive që kanë përfituar për shkak të angazhimit të tyre etik dhe përgjegjësisë humanitare.

Së pari, kjo situatë duhet të ishte deklaruar në kuadrin e konfliktit të interesit lidhur me sigurimin e pajtueshmërisë duke krijuar dhe forcuar brenda tyre sisteme të fuqishme të menaxhimit të rrezikut të mospërputhjes dhe monitorimit rregullator brenda këtyre mikrobankave. Kjo përfshin, (ashtu si përmenden edhe në shumë referenca të ndryshme) miratimin e politikave të ndryshme, kodeve të sjelljes dhe hartës së rrezikut, si dhe ofrimin e trajnimeve dhe udhëzimeve për stafin dhe individët në lidhje me pajtueshmërinë me rregullatore.

Ky funksion i pajtueshmërisë duhet të shkojë përtej përcaktimit të rregullave dhe monitorimit të rreziqeve. Ai duhet të kontribuojë në zhvillimin e një kulture të fortë etike, duke dhënë shembull praktikat më të mira të biznesit dhe duke siguruar respektimin e rregullave për performancë të qëndrueshme. Funksioni i pajtueshmërisë duhet të veprojë si partner i kreditorëve, duke i përkthyer rregulloret në veprime specifike operacionale, duke monitoruar rreziqet reale të mbetura dhe duke lehtësuar nismat e ndryshimit.

Së dyti, është problemi me normat e interesit të aplikuara. Institucionet e mikrokreditit nëpër botë ofrojnë kredi me norma interesi vjetore prej rreth 20-30 përqind, megjithëse disa norma janë më të larta. Në Shqipëri normat e interesit janë shumë më të larta se këto nivele treguese që zbatohen në botë.

Në këtë kontekst, me transparencë të pamjaftueshme për kostot e administrimit të mikrokredive, aplikimi i normave të interesit në nivele të larta ka rritur nxitjen e institucioneve të mikrokredisë për tu shndërruar në peshkaqenë grabitqarë të kredisë, me lejen dhe dijeninë e institucioneve monitoruese dhe të tregut financiar.

Megjithëse mund të pretendendohet se normat duhet të jenë të larta për të mbuluar kostot e huadhënies së qëndrueshme për individët dhe bizneset e vogla dhe njësitë fermere, kjo qasje ndaj tyre nuk ka justifikim.

Institucionet mikrofinanciare janë subjekte financiare të miratuara nga Banka e Shqipërisë, të vlerësuara se janë të specializuara për të ndihmuar individët dhe bizneset që nuk kanë akses në bankat tradicionale. Ashtu si një bankë, një institucion mikrokrediti jep kredi, por shumat e kredisë janë më të vogla se ato të dhëna nga bankat tregtare.

Mirëpo, mikrokredia është përballur prej kohësh me disa vështirësi thelbësore. Një çështje themelore me huadhënien për njerëzit e thjeshtë dhe bizneset e vogla është kostoja e kreditimit, informaliteti dhe korrupsioni, paqëndrueshmëria ekonomike dhe mungesa e një konkurence të ndershme në treg.

Për shkak se shpesh kreditë janë të vogla, kostot e përgjithshme janë më të larta si përqindje e kredisë dhe është më e vështirë të bëhet një proces huadhënie fitimprurës. Kjo ka qenë ndikuesi kryesor në krijimin e më shumë borxhlinjve dhe si rrjedhojë edhe humbjen e objektivit kryesor të funksionit të mikrokredive.

Nga ana tjetër mungesa e konkurencës së ndershme, si dhe lejimi i zbatimit të ligjit preferencial për mikrokredituesit, sipas lidhjeve politike dhe ekonomike, në kushtet e një informaliteti dhe ambjenti të paqëndrueshëm krijon premisat e forta të lulëzojë mashtrimi dhe abuzimi me të drejtën për të kryer kredidhënie.

Tashmë ky segment i tregut po transmeton “infeksionet” e ekonomisë shqiptare, por edhe të “imunitetit” të dobët të institucioneve dhe kapjes së tyre nga politika dhe interesat elektorale.

Në vend që ta shohim mikrokredinë siç u portretizua në kulmin e saj në 2014, si një mënyrë për t’i nxjerrë njerëzit nga varfëria, në fakt ne po e shohim atë përmes një lenteje tjetër: si një mënyrë për të zgjeruar varësinë financiare për njerëzit e zakonshëm duke ofruar shërbime financiare, në një pjesë të rasteve jo më të besueshme. Njerëzit kanë patur dhe kanë nevojë për këto shërbime ashtu si gjithë të tjerët, dhe disponueshmëria e kapitalit për t’u përballur me të ardhurat e parregullta dhe nganjëherë të paparashikueshme duhet të jetë një ndihmë e madhe për ta. Ky përfitim, nëse disa institucione mikrokrediti nuk do të kishin përfshirë brenda aktivitetit të tyre mbledhjen e borxheve të bankave dhe borxheve tregtare të shoqërive të mëdha pa dyshim do ta bënte mikrokredinë një sukses.

Pas mbi 10 vitesh funksionimi në tregun financiar shqiptar, ne jemi në kushtet e debatit të madh për mikrokreditë i lidhur me nivelin e normave të interesit të aplikuara jashtë çdo logjike të pranueshme të tregut dhe nivelit të pagave, si dhe tejkalimi i barrierave ligjore për mbledhjen e borxheve të blera prej bankave.

Ky moment është edhe pjesa më kritike e ekspozimit të pjesës malinje të tregut të mikrokredive duke përdorur përmbaruesit gjyqësorë për kërcënim, por edhe duke detyruar borxhlinjtë të pagujnë borxhet me kredi të reja me norma interesi të larta.

Brenda këtyre institucioneve kanë funksionuar edhe punonjës të brendshëm që kanë keqpërdorur pozicionin dhe besimin publik duke mashtruar me shumat e paguara nga borxhlinjtë e thjeshtë dhe duke përvetësuar fonde që nuk kanë shkuar në destinacionin e shlyerjes së kredive.

E gjitha kjo megaskemë që mban brenda saj, mashtrim, abuzim me detyrën, shpërdorim të kritereve të licensimit, krijim strukturash për shantazh dhe përvetësim, si dhe vjedhje nëpërmjet presionit të pronave të qytetarëve të painformuar dhe të pambrojtur.

Realiteti i përcjellur nga institucionet e hetimit të krimit ekonomik, si dhe denoncimet e individëve në media na tregojnë se mungesa e kontrollit të brendshëm dhe sistemi i auditimit të brendshëm i pa përditësuar është përgjegjësi kryesor për shkallët e larta të dukurive të mashtrimit.

Rezultatet tregojnë më tej se vullneti i pakët institucional, si dhe kapja e institucioneve nga lidhjet politike dhe nepotike kanë ndikim direkt në msokryerjen e detyrave për të zbatuar politika të lidhura kundër mashtrimit, keqpërdorimit të lejeve të aktivitetit, si dhe tejkalimit të kopetencave.

Për t’i përmbledhur të gjitha, ne mendojmë se mikrokredia duket të jetë shumë e rëndësishme në jetën e të pamundurve që jetojnë me burimet e tyre, edhe nëse nuk është transformuese.

Nëse ajo vjen me një kosto relativisht të ulët, si dhe e monitoruar dhe garantuar nga institucionet mund të jetë një mënyrë mjaft ekonomike për të ndihmuar njerëzit.

[1] asetet janë përdorur vetëm për rastet e borxjhlinjve të bankave tregaytre, që u transferuan si klientë te disa mikrokredi.

Leave a Reply

You must be logged in to post a comment.