Mbi rishikimin buxhetor, rritjen ekonomike dhe kufijtë e politikes sociale

Në mesin e vitit 2026 ekonomia shqiptare shfaq një dinamikë ku rritja ekonomike bashkëjeton me një strukturë zhvillimi të brishtë, ndërsa zgjerimi i treguesve makroekonomikë nuk shoqërohet me transformim proporcional të bazës prodhuese. Të dhënat e tremujorit të parë tregojnë një ekonomi që zgjerohet mbi ndërtimin, shërbimet dhe konsumin e brendshëm, ndërkohë që industria dhe eksportet ruajnë një peshë të kufizuar në krijimin e vlerës së shtuar. Në këtë kuptim, rritja e vitit 2026 shfaqet si rritje ciklike dhe jo strukturore, pasi buron nga kërkesa e brendshme dhe jo nga zgjerimi i kapaciteteve prodhuese.

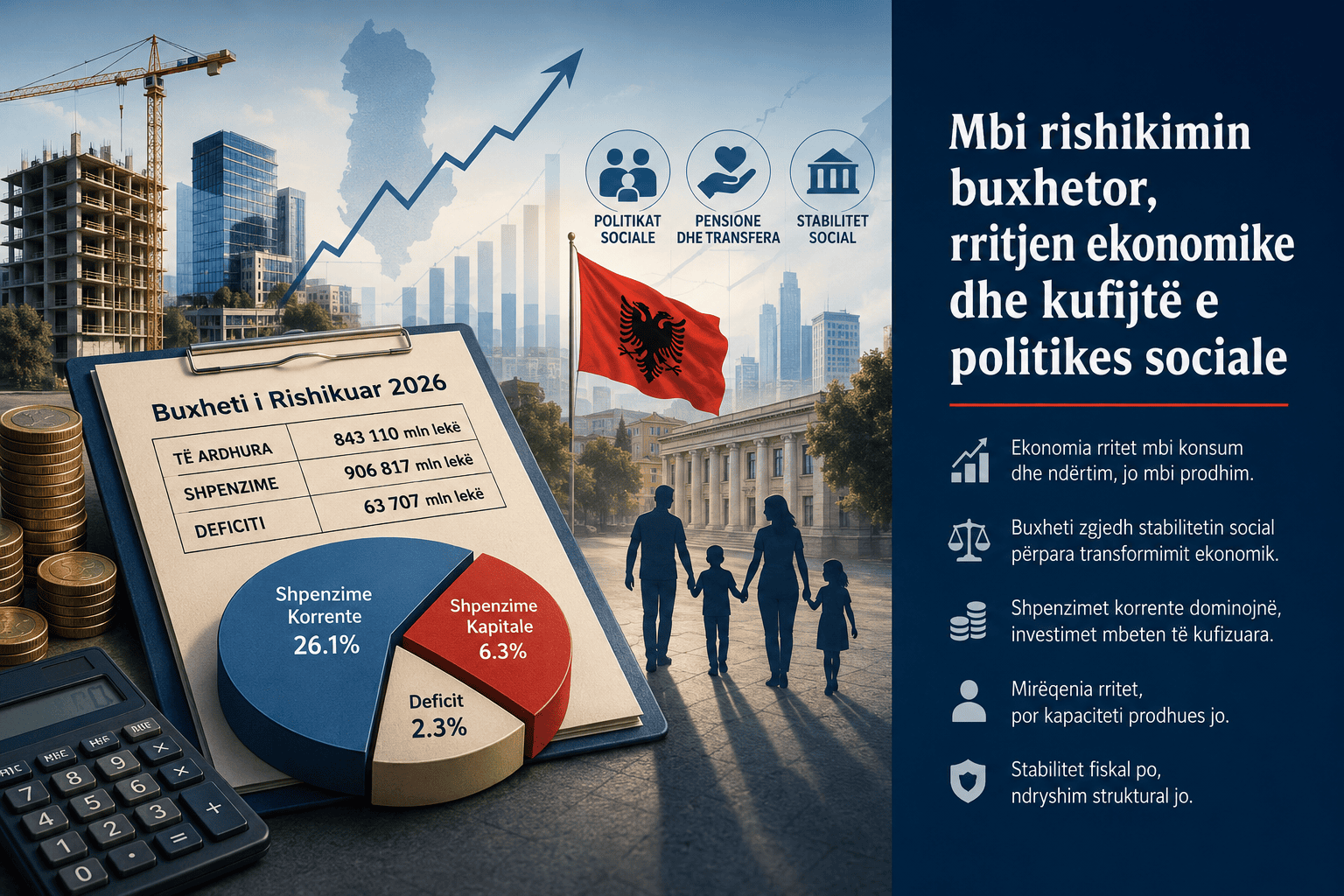

Tabela 1: Struktura e buxhetit të rishikuar 2026

| Treguesi | Vlera | % PBB |

| Të ardhura | 843,110 mln lekë | 30.2% |

| Shpenzime | 906,817 mln lekë | 32.5% |

| Deficit | 63,707 mln lekë | 2.3% |

Nga rishikimi i buxhetit, rritja ekonomike nuk shoqërohet me ndryshim të deficitit, por vetëm me rishpërndarje të brendshme të buxhetit.

Sipas analizave të ALTAX, kjo strukturë e rritjes pasqyron një ekonomi ku ndërtimi dhe shërbimet mbajnë peshën kryesore, ndërsa konsumi privat forcon kërkesën agregate. Industria mbetet e dobët dhe eksportet rriten me ritëm të kufizuar, duke e bërë rritjen statistikisht të fortë, por strukturalisht të brishtë. Në këtë sfond, politika fiskale nuk ndërhyn për të ndryshuar drejtimin e ekonomisë, por për ta shoqëruar atë.

Në këtë sfond ekonomik dhe social ndërhyn Akti Normativ nr. 2 i datës 30.06.2026, i cili rishikon buxhetin e shtetit duke e çuar nivelin e të ardhurave në rreth 843.1 miliardë lekë dhe shpenzimeve në rreth 906.8 miliardë lekë, ndërsa deficitin e mban në rreth 63.7 miliardë lekë. Në raport me PBB-në, shpenzimet arrijnë rreth 32.5 për qind dhe të ardhurat rreth 30.2 për qind, çka tregon një ekonomi ku shteti luan rol të rëndësishëm stabilizues, por jo transformues.

Tabela 2: Struktura e të ardhurave

| Burimi | Vlera | % PBB |

| Tatime | 798,088 mln lekë | 28.6% |

| TVSH | 248,023 mln lekë | 8.9% |

| Tatimi mbi të ardhurat personale | 96,321 mln lekë | 3.5% |

| Akciza | 73,660 mln lekë | 2.6% |

| Jotatimore | 29,773 mln lekë | 1.1% |

Edhe nga të dhënat e tabelës kuptohet se baza fiskale mbetet e varur nga konsumi dhe jo nga prodhimi.

Struktura e të ardhurave tregon një ekonomi të mbështetur fort mbi tatimet e konsumit të brendshëm dhe importet. Të ardhurat tatimore arrijnë rreth 798 miliardë lekë në 2026, ose rreth 28.6 për qind të PBB-së, duke u rritur gradualisht në 30.2 për qind në 2028. TVSH-ja mbetet burimi kryesor me rreth 8.9 për qind të PBB-së në 2026, duke konfirmuar varësinë e sistemit fiskal nga konsumi final. Tatimi mbi të ardhurat personale dhe akcizat forcojnë më tej këtë profil, çka tregon një bazë fiskale të lidhur ngushtë me aktivitetin konsumator dhe jo me prodhimin industrial.

Kur krahasohet struktura e ekonomisë me strukturën e buxhetit, del qartë një mospërputhje thelbësore. Ekonomia ka nevojë për rritje të investimeve produktive, zgjerim të industrisë, rritje të eksporteve dhe përmirësim të produktivitetit, ndërsa buxheti i rishikuar orienton burimet kryesisht drejt shpenzimeve korrente dhe politikave sociale. Kjo tregon një zgjedhje ku stabiliteti social vendoset përpara transformimit ekonomik, ndërsa zhvillimi afatgjatë mbetet në plan të dytë. Si rezultat, politika buxhetore priret të mbështesë objektiva me ndikim të menjëhershëm social dhe politik, më shumë sesa të krijojë bazat për rritje strukturore dhe të qëndrueshme të ekonomisë.

Tabela 3: Struktura e shpenzimeve

| Zëri | Vlera | % PBB |

| Shpenzime korrente | 727,840 mln lekë | 26.1% |

| Personeli | 141,881 mln lekë | 5.1% |

| Fondet speciale | 289,395 mln lekë | 10.4% |

| Operative | 88,112 mln lekë | 3.2% |

| Kapitale | 176,177 mln lekë | 6.3% |

Shpenzimet korrente dominojnë mbi investimet, duke kufizuar transformimin ekonomik.

Në vijim të logjikës së përballjes mes nevojave të ekonomisë dhe qytetarëve nga njëra anë dhe strukturës së buxhetit të rishpërndarë nga ana tjetër, shpenzimet publike tregojnë një dominim të qartë të komponentit korrent. Këto shpenzime arrijnë rreth 26.1 për qind të PBB-së në vitin 2026 dhe mbeten në nivele mbi 25 për qind edhe në periudhën pasuese, duke konsoliduar një profil fiskal të orientuar më shumë drejt konsumit sesa investimit.

Brenda kësaj strukture, pesha kryesore mbetet te fondet speciale dhe pensionet, me rreth 10.4 për qind të PBB-së, ndërsa pagat e administratës publike dhe shpenzimet operative shtojnë më tej intensitetin e konsumit publik. Kjo e zhvendos balancën e buxhetit drejt financimit të detyrimeve ekzistuese dhe kërkesave afatshkurtra të mirëqenies.

Në këtë kontekst, kontrasti me nevojat e ekonomisë bëhet i dukshëm. Ndërsa ekonomia kërkon zgjerim të investimeve produktive, rritje të kapaciteteve prodhuese dhe forcim të bazës eksportuese, struktura e shpenzimeve publike mbetet e anuar drejt ruajtjes së stabilitetit social dhe konsumit aktual. Si rezultat, hapësira fiskale për transformim strukturor dhe rritje të qëndrueshme paraqitet më e kufizuar në raport me presionet e menjëhershme sociale dhe ekonomike.

Tabela 4: Fondet speciale

| Zëri | Vlera |

| Sigurime shoqërore | 196,081 mln lekë |

| Sigurime shëndetësore | 69,282 mln lekë |

| Sigurime suplementare | 8,879 mln lekë |

Me ndryshimet e fundit në buxhet, politika fiskale konfirmon një orientim social dhe rishpërndarës, duke synuar zbutjen e presioneve mbi mirëqenien e familjeve. Megjithatë, ky orientim mbetet ende i pamjaftueshëm për të adresuar plotësisht hendekun midis mbështetjes publike dhe rritjes së kostove të jetesës, të cilat vazhdojnë të ushtrojnë presion mbi buxhetet familjare.

Në kontekstin e analizës së ALTAX mbi kapacitetin përthithës dhe deficitin e zbatimit të investimeve publike, rritja e parashikuar e shpenzimeve kapitale nga 6.3% në rreth 7% të PBB-së deri në vitin 2028 duhet parë më shumë si rritje nominale e hapësirës fiskale sesa si përmirësim i aftësisë reale të zbatimit. Kur kapaciteti përthithës mbetet i kufizuar dhe projektet hasin vonesa ose nën-ekzekutim, rritja e alokimeve nuk përkthehet automatikisht në rritje të investimeve efektive në ekonomi.

Njëkohësisht, varësia e lartë nga financimi i jashtëm për investimet kapitale e bën këtë rritje më të ndjeshme ndaj ritmit të disbursimeve dhe aftësisë institucionale për implementim. Në këtë kuptim, përballë ndryshimeve buxhetore, sfida kryesore zhvendoset nga “sa financohet” drejt “sa dhe si zbatohet”, duke e vendosur efektivitetin e investimeve publike si kufizuesin kryesor të ndikimit zhvillimor.

Tabela 5: Investimet publike

| Treguesi | Vlera | % PBB |

| Shpenzime kapitale | 176,177 mln lekë | 6.3% |

| Financim i huaj | 42,012 mln lekë | 1.5% |

Në këtë konfigurim, deficiti buxhetor mbetet i stabilizuar rreth 2.3 për qind të PBB-së në 2026 dhe 2027, me parashikimin për tu ulur lehtë në 2.1 për qind në 2028. Borxhi publik pritet të arrijë rreth 1.47 trilion lekë (15.6 miliard Euro me kursin aktual të këmbimit), ose një nivel që kërkon menaxhim të kujdesshëm fiskal. Gjithsesi, stabiliteti fiskal në vetvete nuk garanton transformim ekonomik, nëse struktura e shpenzimeve vazhdon të mbetet e anuar drejt konsumit. Në këtë konfigurim, balanca midis qëndrueshmërisë buxhetore dhe rritjes potenciale varet jo vetëm nga kontrolli i deficitit, por mbi të gjitha nga pesha që i jepet investimeve produktive dhe kapaciteteve që rrisin produktivitetin afatgjatë të ekonomisë.

Tabela 6: Deficiti dhe borxhi

| Treguesi | Vlera |

| Deficiti | 63,707 mln lekë |

| Borxhi publik | 1,474,623 mln lekë |

Në raport me rritjen ekonomike, buxheti vepron si pasqyrë e saj dhe jo si mekanizëm korrigjues. Ekonomia rritet mbi bazën e konsumit dhe ndërtimit, ndërsa buxheti rrit konsumin publik dhe transferon të ardhura në ekonomi. Kjo krijon një cikël të mbyllur të kërkesës së brendshme, ku rritja dhe politika fiskale ushqejnë të njëjtin model ekonomik.

Efekti i menjëhershëm është i dukshëm në mirëqenie. Rritja e transfertave sociale dhe pensioneve përmirëson fuqinë blerëse, administrata publike përfiton nga rritjet operative, ndërsa tregtia dhe ndërtimi përjetojnë rritje të kërkesës. Në periudhën afatshkurtër (vjetore), kjo synon të ruajë stabilitetin social dhe rritjen e konsumit.

Por, kjo rritje e mirëqenies mbetet e lidhur me një bazë të kufizuar produktive. Problemi qëndron në faktin se rritja e mirëqenies nuk po shoqërohet në të njëjtin ritëm nga zgjerimi i bazës prodhuese të ekonomisë. Në mungesë të rritjes së industrisë, eksporteve dhe inovacionit, përmirësimi i mirëqenies mbështetet më shumë në rishpërndarjen e të ardhurave ekzistuese sesa në krijimin e vlerës së re. Si rezultat, konsumi rritet më shpejt se kapaciteti prodhues, duke thelluar një hendek midis dinamikës së mirëqenies dhe potencialit afatgjatë të rritjes ekonomike.

Lidhja midis rishpërndarjes dhe rritjes ekonomike shfaqet në tre nivele. Në nivel ciklik, rritja gjeneron të ardhura që mundësojnë rishpërndarje më të gjerë. Në nivel stabilizues, politika fiskale mban aktive kërkesën e brendshme dhe zbut tensionet sociale. Në nivel institucional, buxheti përshtatet me strukturën ekzistuese të ekonomisë dhe e kthen atë në politikë shpenzimesh. Megjithatë, mungon niveli më i rëndësishëm, ai transformues, ku rritja ekonomike shndërrohet në motor të ndryshimit të modelit zhvillimor.

Në këtë kuptim, Akti Normativ 2026 shfaqet më shumë si instrument i stabilitetit social sesa si mekanizëm i transformimit ekonomik. Përfitimet e tij përqendrohen te pensionistët, administrata publike dhe sektorët e konsumit si ndërtimi dhe tregtia, ndërsa sektorët prodhues, eksportuesit, SME-të inovative dhe bujqësia moderne mbeten relativisht të nën-përfaqësuara në shpërndarjen e burimeve.

Një element i rëndësishëm që del nga struktura e buxhetit është mënyra e vendimmarrjes. Përdorimi i instrumenteve të shpejta fiskale dhe orientimi i rishpërndarjes drejt kategorive sociale dhe operative tregon një proces ku pesha e konsultimit publik dhe debatit të gjerë ekspert është e kufizuar. Kjo e bën politikën fiskale më shumë rezultat të nevojave të menaxhimit të brendshëm sesa të një debati të thelluar zhvillimor mbi modelin ekonomik të vendit.

Ekonomia shqiptare në periudhën 2026–2028 shfaq një ekuilibër delikat ku rritja ekonomike dhe rishpërndarja buxhetore ecin paralelisht, duke forcuar konsumin dhe stabilitetin afatshkurtër, por pa ndryshuar thelbin e modelit zhvillimor.

Buxheti i rishikuar nuk e ndryshon dobësinë strukturore të ekonomisë, por e menaxhon atë brenda kufijve ekzistues.

Në këtë realitet, ekonomia jonë përballet jo me mungesë rritjeje, por me mungesë transformimi, ku mirëqenia rritet më shpejt sesa kapaciteti për ta prodhuar atë në mënyrë të qëndrueshme, ndërsa politika fiskale mbetet e fokusuar te stabiliteti social dhe jo te ndryshimi strukturor i ekonomisë.

Leave a Reply

You must be logged in to post a comment.