Barra Fiskale, strukturimi i saj dhe normat tatimore në Ballkanin Perëndimor në 2018 – 2019

Të hyrat buxhetore nëpërmjet miratimit të buxhetit për vitin fiskal përmbajnë brenda tyre edhe barrën tatimore, që qeveria e vendos për tu paguar nga taksapaguesit e vendit të vet nëpërmjet zbatimit të sistemit tatimor në vend. Barra Fiskale (tatimore) përfshin taksat direkte, për sa i përket niveleve të taksave mbi të ardhurat individuale dhe të korporatave, dhe taksat e përgjithshme (përfshirë të gjitha format e taksave direkte dhe indirekte në të gjitha nivelet e qeverisjes), si përqindje e PBB-së.

Barra fiskale në vendet e BP-së është tregues i detyrimeve tatimore çfarë derdhet në buxhet nga qytetarët e vet në respekt të kthimit të tyre në të mira dhe shërbime publike. Në dy vitet e fundit, 2018-2019 barra fiskale është respektivisht në nivelet e 30.4% dhe 30.3% të PBB-së së Ballkanit Perëndimor. Niveli i barrës fiskale mesatare është poshtë nivelit të barrës në BE me të paktën 10 pikë përqind. Ky fakt tregon për një rezervë në kapacitetet e të hyrave fiskale, e cila duhet përdorur si një instrument nxitës bashkë me reformat e tjera për nxitjen e investimeve dhe produktivitetit.

Në vitin 2019, Kosova ka barrën fiskale më të ulët në të gjithë vendet e Ballkanit Perëndimor. Serbia, Bosnjë-Hercegovina, Mali i Zi kanë pagesa fiskale në buxhet në nivele 14.5% deri 16.4% përqind më të larta se mesatarja e BP-së.

Në krahasimin e barrës fiskale në Ballkan në vitet 2018-2019 shikohet se vendet me barrë poshtë mesatares së BP-së (Maqedoni e Veriut, Shqipëri, Kosovë) kanë luhatje në vite, ecuri me ritëm të ngadaltë dhe me ulje-ngritje nëpër vite.

Barra fiskale ende e ulët në krahasim me mesataren e vendeve të BE-së është e ndikuar kryesisht nga politikat lehtësuese në legjislacionet fiskale, ku përfshihen norma tatimore me ulje për të ndikuar investimet dhe uljen e nivelit të informalitetit. Në fakt, kapacitetet dhe niveli i dobët i administrimit japin efekt negativ në mbajtjen e një niveli të ulët të barrës. Ky faktor krijon një boshllëk midis programit të buxhetit për të mbledhur të ardhura tatimore dhe arkëtimeve faktike nga administratat fiskale.

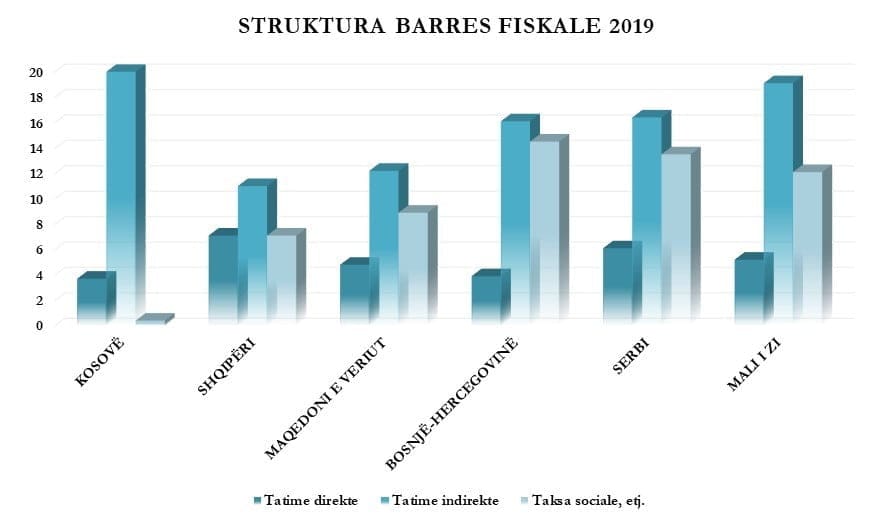

Struktura e barrës fiskale në vitet 2018 dhe 2019 ka ndryshuar pak në BP. Barra fiskale përbëhet kryesisht nga tatimet indirekte dhe taksat e tjera dhe kontributet sociale (83%). Tatimet direkte ku përfshihen tatimi mbi kapitalin dhe tatimi mbi punën përbëjnë (17%). Kosova është më sepcifike në barrën e saj fiskale, pasi tatimet indirekte zënë 83% të gjithë barrës fiskale.

Kjo tregon për një varësi të skajshme të të hyrave tatimore nga taksat e konsumit. Edhe Mali i Zi ka një varësi të skajshme nga tatimet e konsumit dhe taksat e tjera lokale dhe kombëtare, si dhe kontributet sociale me një pjesë sa 86% në të hyrat buxhetore. Me një shpërndarje më të mirë të strukturës së barrës fiskale në raport me vendet e tjera të BP-së paraqitet Shqipëria, e cila ka përqindjen më të lartë të tatimeve direkte (7.2% të PBB-së), ndërkohë që mesatarja e tatimeve direkte të BP-së është 5.2% e PBB-së.

Në vitin 2019, barra e tatimeve direkte ka një rritje në Serbi. Ndërkohë, vendet që janë mbi mesataren e BP-së janë Shqipëria, Serbia dhe Mali i Zi. Shqipëria me barrën më të ulët fiskale se këto dy vende prezanton një rezervë në arkëtimet nga tatimet e konsumit, si dhe nga taksat e tjera.

Kjo specifikë e peshës që mbajnë tatimet direkte, indirekte dhe kontributet sociale etj., nëse e shikojmë sipas Tabelës 7 në linjë me normat tatimore standarte vërehet se:

– përsa i përket tatimeve direkte, vendet si Shqipëria dhe Serbia që zbatojnë norma të tatim fitimit më të larta se të tjerët në BP kanë edhe pjesë më të madhe të tatimeve direkte në barrën fiskale.

– lidhur me pjesën që zënë tatimet indirekte në barrën fiskale, kur e shikojmë të lidhur me normën standarte të TVSH-së vërehet një tjetër ndërlidhje, që nuk korrespondojnë midis tyre. Kështu, Mali i Zi që ka normën standarte më të lartë të TVSH-së (21%) ka realisht edhe një pjesë të lartë në barrën fiskale, e cila është dukshëm më lart se në vendet e tjera. Por, Shqipëria dhe Serbia që zbatojnë të njëjtën normë standarte të TVSH-së me 20% kanë diferenca në pjesët respektive që mbajnë tatimet indirekte në barrën fiskale. Ky fakt tregon, se barra fiskale është e lidhur ngushtë, përveç normës së TVSH-së edhe me qarkullimin e mallrave dhe shërbimeve, masën e përjashtimeve nga tatimi, si dhe me nivelin e informalitetit dhe rezervat në administrimin e TVSH-së dhe tatimeve të tjera në përgjithësi.

– nëse shikojmë ndërlidhjen midis barrës fiskale të kontributeve sociale dhe taksave të tjera me normën e kontributeve, e cila përbën pjesën kryesore brenda këtij grupi vërehet se Serbia, Bosnjë-Hercegovina dhe Mali i Zi, të cilët zbatojnë norma të kontributeve më të larta se vendet e tjera kanë edhe barrë fiskale më të lartë. Por, edhe në këtë rast vlen të përmendet fakti që lidhet me rezervat në administrim fiskal dhe luftën ndaj informalitetit në tregun e punës në të gjitha vendet e BP-së.

Normat tatimore mbi kapitalin, të ardhurat personale dhe pagat (Tab.8) për vitin 2020 nuk kanë pësuar ndryshime, përveç Shqipërisë, e cila ka ulur normat tatimore mbi dividentin në 8% nga 15% që ishte përpara 2019. Ndërkohë, ka ndryshuar edhe kufirin e të ardhurave nga punësimi për fashën e mesit që taksohet me 13% në zbatim të skemës progresive të taksimit të pagës me tre fasha të ardhurash. Vërehet se vendet e BP-së kanë një nivel pajtueshmërie të dukshëm ndaj rekomandimeve të misioneve të FMN-së, si dhe të gjithë institucioneve monitoruese ndërkombëtare kanë prezantuar një stabilitet të politikës së normave tatimore. Kur i analizojmë këto norma tatimore, si treguesë të barrës fiskale sipas këndvështrimit të të ardhurave fiskale që kanë hyrë në buxhetin e secilit vend të BP-së (vërehet se normat e ulëta për tatimet direkte nuk kanë ndikuar në uljen e barrës fiskale, por përkundrazi barra fiskale ka ardhur në rritje. Kjo tregon se administrimi dhe lufta ndaj informalitetit bëjnë ndryshimin dhe janë dominues ndaj politikës fiskale aktuale.

Në mesatare barra fiskale në Europë është sa 40.1% e PBB-së. Tatimet mbi prodhimin dhe importet përbëjnë pjesën më të madhe të të ardhurave tatimore me një pjesë sa 13.6% e PBB, ku TVSH mban një peshë sa 7.1% e PBB-së. Barra fiskale nga kontributet sociale zënë një pjesë sa 13.3% e PBB-së. Tatimet mbi të ardhurat dhe mirëqenien (pronësinë dhe pasurinë) përbëjnë një pjesë sa 13.2% të PBB-së, ku tatimi mbi të ardhurat e familjarëve zë sa 9.5% e PBB-së dhe të ardhurat nga tatimi mbi të ardhurat personale dhe mbi fitimin zë sa 2.7% e PBB-së.

Ndërsa në vendet e BE-së barra fiskale është sa 41.5% e PBB-së. Barra fiskale nga tatimet mbi prodhimin dhe importet zënë 13.3% e PBB-së, ku TVSH zë 6.9%. Barra fiskale nga kontributet sociale zënë një pjesë sa 15.2% e PBB-së. Tatimet mbi të ardhurat dhe mirëqenien (pronësinë, fitimin dhe pasurinë) përbëjnë një pjesë sa 13% të PBB-së, ku tatimi mbi të ardhurat e familjarëve zë sa 9.5% e PBB-së dhe të ardhurat nga tatimi mbi të ardhurat personale dhe mbi fitimin zë sa 2.5% e PBB-së (shih Tabelën te Shtojca).

TVSH është tatimi kryesor në të gjitha vendet e BP-së, në dallim nga vendet e BE-së, të cilat kanë si tatim kryesor tatimin mbi të ardhurat personale dhe tatimin mbi fitimin. Barra e Tatimit mbi vlerën e shtuar (TVSH) e krahasuar me normat tatimore të saj (akciza takson një kategori specifike mallrash), ashtu si në rastin e tatimit mbi fitimin dhe mbi pagën evidenton problemin që gjendet te kapaciteti i administrimit fiskal. Barra e TVSH-së nuk përkon me nivelet e normës së TVSH. Në rastet kur norma e TVSH është mbi 18% (Shqipëri, Kroaci, Mali i Zi dhe Serbi) barra fiskale më e lartë nuk ndodhet në Shqipëri, por në Malin e Zi e Serbi. Shqipëria edhe pse zbaton normë më të lartë të TVSH se Maqedonia e Veriut e ka barrën më të ulët se ajo. Politika fiskale në këtë rast duket se ka nevojë të përqaset më nga afër me modelimin e taksimit, pasi produktiviteti i saj në është më i ulët se vendet përreth.

Norma standarte mesatare e TVSH-së në vitin 2019 për Ballkanin është nga 17% në Bosnjë-Hercegovinë, 18% në Kosovë dhe Maqedoninë e Veriut, 20% në Serbi dhe Shqipëri, 21% në Malin e Zi. Kosova, Maqedonia e Veriut dhe Bosnjë-Hercegovina zbatojnë normë standarte të TVSH nën mesataren e rajonit (19.9%). Të gjithë vendet e tjera të Ballkanit, përveç Bosnjë-Hercegovinës aplikojnë edhe norma të reduktura të TVSH, kryesisht për konsumin jetik, shëndetësi, furnizimin e popullatës me energji, transport urban, si dhe për edukimin, librat, revistat dhe veprimtari kulturore, sportive. Mali i Zi ka filluar zbatimin e normës standarte 21% nga viti 2018. Kosova ka filluar të zbatojë një normë të reduktuar të TVSH, në fund të vitit 2015, si dhe ka rritur normën standarte me 2%, për qëllime të ruajtjes së stabilitetit fiskal të buxhetit. Mali i Zi dhe Serbia miratuan në 2016 normë të reduktuar të TVSH, respektivisht me 7% dhe 10%. Shqipëria dhe Serbia zbatojnë një normë standarte të TVSH në nivelin 20%.

Normat e Sigurimeve shoqërore dhe shëndetësore kanë patur stabilitet, përveç Malit të Zi që nga viti 2019 ka ulur me 2% kontributin e punëdhënësit për sigurimet shoqërore. Barrën më të lartë të normave të taksimit e mban Bosnjë-Hercegovina (pa Republikën Srpska) dhe Serbia. Barrën më të ulët të normave e mban Kosova dhe Maqedonia e Veriut. Megjithatë edhe Shqipëria është vetëm 0.9 përqind më lart se Maqedonia e Veriut (Tab.10).

Barra e sigurimeve shoqërore dhe shëndetësore është më e lartë në Bosnjë-Hercegovinë, Serbi dhe Mali e Zi (Tab.10). Ndërsa, takspaguesit në Kosovë, Maqedoninë e Veriut dhe Shqipëri mbajnë barrë reale më të ulët, nisur nga pagesat që kanë bërë në buxhet në 2019.

Kur krahasojmë barrën e taksave të punës ku përfshihen taksimi mbi pagën dhe pagesat e kontributeve rritja e barrës së kontributeve varion në nivelet e 2-2.6 për qind për Shqipërinë, Maqedoninë e Veriut, Kosovë dhe Bosnjë – Hercegovinë. Ndërsa, në Serbi dhe Malin e Zi, barrës së kontributeve i shtohet një barrë taksimi ndaj pagës sa 3.2 deri 4.3 përqind të PBB-së. Nisur nga kjo llogaritje e përbashkët e dy pagesave që përbëjnë barrën e taksimit të punës, duket se barra fiskale ndaj punës është midis 4.5 përqind (Kosova) deri në 17.5 përqind (Bosnjë-Hercegovina).

Në vendet e BE-së barra e taksimit të punës është 44.5% në vitin 2018. Edhe pse me ulje barra fiskale ndaj punës në vendet e BE-së është mbi dy herë më e madhe se në vendet e Ballkanit Perëndimor.

Nëse krahasohen normat tatimore midis vendeve të BP-së që aplikojnë një taksim me shkallë progresive mbi punën (Mali i Zi, Kosovë, Shqipëri, Serbi) me vendet që aplikojnë një taksim me një shkallë tatimore (Maqedonia e Veriut, Bosnjë-Hercegovina) lidhur me barrën që është paguar për buxhetin ka një boshllëk të dukshëm midis tyre.

Nisur nga efektiviteti i barrës së taksimit progresiv shikohet se ky model garanton më shumë të ardhura në buxhet në raport me të ardhurat që garantohen nga modeli i taksimit të sheshtë.

Norma tatimore kufi mesatare e Ballkanit Perëndimor për tatimin mbi të ardhurat individuale/paga është 14.5%.

– Shqipëri (23%) dhe Serbi (25%) zbatojnë norma mbi këtë mesatare;

Kosovë (10%), Bosnjë-Hercegovinë (10%), Maqedoni e Veriut (10%), Mali i Zi (9%) zbatojnë norma nën këtë mesatare.

Ndërkohë, për të ardhurat individuale, që taksohen në burim, secili shtet zbaton politika progresive të shkallëzuara sipas segmenteve të të ardhurave personale.

Normat tatimore për tatimet në burim janë:

– poshtë mesatares së Ballkanit i mbajnë 4 vende; Mali i Zi (taksë e sheshtë 9% për tatimet në burim), Kosova (taksë e sheshtë 10%, kurse dividenti nuk taksohet), Maqedonia e Veriut (taksë e sheshtë 10% për gjithë të ardhurat personale), Bosnjë-Hercegovina (taksë e sheshtë 10%, ku vetëm dividenti tatohet me 5%);

– mbi mesataren e Ballkanit i mbajnë 2 vende; Shqipëria (taksë e sheshtë 15% për tatimet në burim, ku dividenti taksohet me 8% nga 2019), Serbia (taksë progresive 15% – 20% – 25% për tatimet në burim).

Norma mesatare gjithsej e kontributeve sociale në Ballkan është te niveli 29.8%.

Poshtë kësaj norme mesatare renditen 3 vende :

– Kosova (10%), Maqedonia e Veriut (27%), Shqipëria (27.9%),;

Mbi këtë normë mesatare renditen 3 vende:

– Bosnjë – Republika Srpska (33%), Mali i Zi (32.3%), Bosnjë – Federata (41.5%), Serbia (37.05%).

Shtetet e grupit me barrë të normave tatimore të larta kanë një diferencë të dukshme që varion nga 7% deri 14%. Ndërkohë, nisur nga politikat për rritje pensionesh, për transferta ndaj shtresave në nevojë, por edhe për edukimin profesional dhe rritjen e kapaciteteve të punonjësve vijnë në rritje si nevojë e përballjes së rritjes së konkurueshmërisë së kapaciteteve njerëzore, por edhe ekonomisë.

Nevojitet që politika e barrës së kontributeve të rishikohet për ta ngushtuar këtë boshllëk në Kosovë, Maqedoninë e Veriut dhe Shqipëri. Nivelet e ulta të normave të kontributeve rrezikojnë në terma afatmesëm dhe afatgjatë edhe zbatimin e skemave aktuale nisur vetëm nga fakti i rritjes së moshës për përfitim nga pensionistët.

Në diagramën më poshtë shikohet se edhe në 2019 pesha kryesore e barrës fiskale në vendet e Ballkanit Perëndimor do të mbahet prej tatimeve mbi konsumin dhe më pak barrë u lihet tatimeve direkte. Ndërkohë, politika për fondet sociale shikohet se nuk ka synuar të jetë konkurruese duke ruajtur të njëjtën barrë si viti i mëparshëm.

Në kontekstin e zbatimit të normave tatimore, nëse analizojmë në tërësinë e tyre këto norma me nivelin e barrës fiskale shihet se kapacitetet e administrimit për tatimet indirekte janë poshtë nivelit të barrës së normave tatimore në secilin vend ballkanik. Por edhe për tatimet direkte, kapacitetet e administrimit mbeten ende të parealizuara plotësisht. Ky ballafaqim kërkon një rishikim të modelit të përshtatjes së normave tatimore me forcim kapacitetesh, përshtatje me ambjentin ekonomik dhe social të tatimpaguesve.

Nga këndvështrime bazuar në raste praktike nuk ka dyshim se politika fiskale ndikon në zgjedhjet ekonomike të biznesit. Nëse uljet e normave të tatimeve nuk harmonizohen mes tyre duke konsideruar edhe zgjerimin e bazave tatimore, atëherë krijohet një situatë buxhetore që ndikon negativisht te konsolidimi fiskal, si dhe te forcimi i vullnetarizmit në pagimin e tatimeve dhe rritjen e kulturës fiskale.

Nga krahasimi horizontal i normës së kontributeve sociale gjithsej ka një tendencë rajonale të mbajtjes së tyre në nivele të njëjta me vitin 2018. Mosndryshimi i normave të kontributeve sociale tregon se politika po relakson tregun e punës dhe po synon të ndihmojë politikat buxhetore, pavarësisht se për disa vende si Shqipëria, Kosova e ndoshta edhe Maqedonia e Veriut ka nevojë për një rritje të kontributeve për disa politika sociale të mprehta në lidhje me politikat e aftësimit të punësimit dhe për disa kategori të tilla, si: personat e paaftë për punë, të rinjtë që hyjnë rishtas në tregun e punës, si dhe të varfërit.

Nëse analizojmë më thellë, konstatohet se disa vende kanë një barrë fiskale të ulët (Shqipëri, Kosovë, Maqedoni). Ulja e një norme tatimore të një tatimi të caktuar nuk është zgjidhja e kërkesavë të qytetarëve dhe buxhetit. Një sistem kompleks tatimor, i cili po zbatohet vitet e fundit ka ndërhyrë në ekonomi. Ajo ka nevojë për të qenë konkuruese në tregun rajonal dhe kjo arrihet me një harmonizim të politikës fiskale me normat tatimore. Nga ana tjetër kompleksimi i sistemit fiskal rrit vështirësinë e bashkëpunimit vullnetar me ligjin nga tatimpaguesit e vegjël dhe të mesëm, të cilët janë shumica e bazës së taksimit. Edhe pse studimet e fundit nga organizata dhe kërkuesë të ndryshëm konfirmojnë se ndryshimet e normave të tatimeve mbi konsumin dhe kapitalin janë më pak ndikuese në ekonomi, se ndryshimet e normave të tatimeve mbi individin dhe punën, vlen të theksohet se zhvendosja e barrës fiskale nga (a) konsumi dhe kapitali te (b) individi dhe puna është detyrë mjaft e vështirë për çdo qeveri.

Politika fiskale lidhur me normat tatimore të ulëta për kapitalet nuk ka patur ndikimin e pritshëm në thithjen e investimeve dhe si rrjedhojë edhe në rritjen ekonomike. Kjo tregon se politika fiskale është instrument mjaft i fortë stimulues/frenues për lëvizjen e kapitaleve dhe konsumit, por nuk mund të anashkalohet fakti se buxheti ka nevojë për para të mjaftueshme që të bëjë politikat për rritjen e tregut të punës nëpërmjet stimulimeve dhe forcimit të kapaciteteve, por edhe nëpërmjet rrtijes së infrastrukturës dhe krijimit të ambjentit për futjen e teknologjisë bashkëkohore.

P.sh. Le të shikojmë rastin e Malit të Zi dhe Maqedonisë së Veriut, të cilat kanë aplikuar normat tatimore mbi kapitalin ndër më të ultat në Ballkanin Perëndimor. PBB në këto vende nuk ka shënuar një rritje të qëndrueshme, por ka shënuar ulje – ngritje gjatë 5 viteve te fundit. Po kështu ka ndodhur edhe me Maqedoninë e Veriut, e cila mbahet për normat tatimore më të ulta edhe madje në nivel europian. PBB-ja e këtij vend ka mbetur në nivelet rreth 10 miliard Euro, me ulje ngritje të vlerës së shtuar kombëtare.

Aplikimi i një politike reformuese gjithpërfshirëse duhet të mbështetet te një nivel administrimi dhe me kapacitete të forta. Përmirësimi i sistemit tatimor duhet të trajtojë njëkohësisht si politikën e normave tatimore, por edhe forcimin e administrimit duke u konsideruar gjithnjë një kusht i nevojshëm për funksionimin e zhvillimit të sistemit fiskal në përshtatje me objektivat për zhvillimin e ekonomisë.

Leave a Reply

You must be logged in to post a comment.