Barra e Taksave dhe tatimeve për banor në Shqipëri, 2022

Sipas Raportit BT 2023, Barra tatimore është produkt i të hyrave të mbledhura prej administratës tatimore qendrore dhe administratës doganore, prej të hyrave prej pushtetit vendor, si dhe arkëtimet për kontributet e sigurimeve shoqërore dhe shëndetësore përbëjnë pjesën gjithëpërfshirëse që llogaritet në raport me numrin e banorëve të qarqeve në vitin 2022[1].

Barra tatimore nga tatimet dhe doganat ka një rritje të performancës me 15.6% në vitin 2022 krahasuar me vitin përpara. Në vitin 2022, forcimi i administrimit tatimor, si dhe ndikimi nga inflacioni dhe mbajtja e çmimeve të produkteve energjetike dhe ushqimeve të ngrira çoi në nivele performimi më të mirë për buxhetin, por me një rritje të barrës tatimore për tatimpaguesit.

Barra e kontributeve të sigurimeve shoqërore dhe shëndetësore ka një performancë në rritje me 10.8 % në 2022 e krahasuar me vitin 2021. Pesha e barrës së kontributeve në strukturën e barrës tatimore ka ardhur në rënie në vitin 2022 me 0.7 pikë përqindje më pak se në vitin 2021.

Në analizën e barrës tatimore sipas metodologjisë së llogaritjes rezulton se barra tatimore mesatare për Shqipërinë është 141.4 mijë lekë në vit për banor.

Barra tatimore e shpërndarë mesatarisht gjatë vitit për Shqipërinë është 11.8 mijë lekë në muaj për çdo banor.

Në këtë barrë përfshihen TVSH-ja që paguan secili blerës për mallra dhe shërbime, për pijet dhe karburantet që paguan secili konsumator, për tatimin mbi pagat që paguan secili punonjës, pagesat e tatim fitimit nga bizneset, për tatimin mbi kapitalin që paguan secili individ që përfiton të ardhura nga qeraja, nga interesat bankare, nga shitja e pronës së luajtshme dhe të paluajtshme, nga pronësia intelektuale, nga dividenti, pagesat e familjeve për taksat dhe tarifat vendore, pagesat e kontributeve të sigurimeve shoqërore dhe shëndetësore, tarifat dhe detyrimet doganore, taksat kombëtare dhe detyrimet e tjera tatimore, që nuk përmenden me emër si më lart.

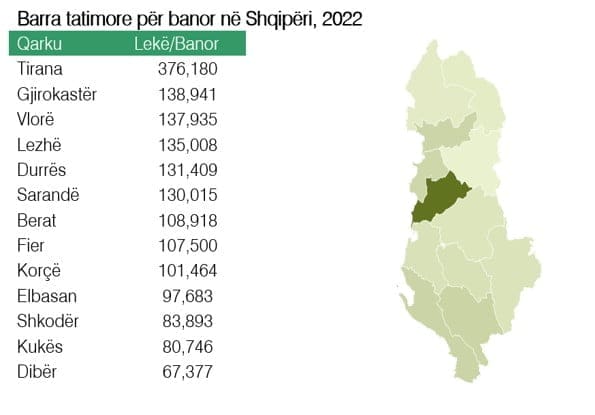

Në analizën e barrës tatimore sipas bashkive më të mëdha që përfshijnë disa bashki brenda qarkut rezulton se niveli më i lartë është në Tiranë, ku mesatarisht secili banor ka paguar 376.2 mijë lekë në vitin 2022 gjatë jetesës së përditshme të tyre.

Gjithë bashkitë e tjera të vendit kanë një barrë më pak se gjysma e barrës tatimore të banorëve të Tiranës, por edhe më poshtë nivelit mesatar të barrës tatimore të vendit.

Gjirokastra është e dyta për barrën tatimore gjithsej, ku mesatarisht secili banor ka paguar 138.9 mijë lekë në vitin 2022.

Më pas vjen rajoni i Vlorës (pa Sarandën), ku nga llogaritja rezulton se mesatarisht secili banor ka paguar 137.9 mijë lekë në vitin 2022.

Në vijimësi ashtu si rezulton edhe në renditjen në grafikun më lart vijnë Lezha me 135 mijë lekë në vit, Durrësi me barrë tatimore mesatare vjetore prej 131.4 mijë lekë, Saranda me 130 mijë lekë në vit, Berati me 108.9 mijë lekë në vit, Fieri me 107.5 mijë lekë në vit, Korça me 101.4 mijë lekë ne vit.

Ndërkohë, barra tatimore në Elbasan mesatarisht është 97.7 mijë lekë në vit për banor, në Shkodër është 83.9 mijë lekë për banor në vit, në Kukës është 80.7 mijë lekë për banor në vit dhe barra me nivelin më të ulët është në Dibër me 67.7 mijë lekë për banor në vit.

Barra tatimore në raport me prodhimin e brendshëm

Një matje tjetër të barrës tatimore mundemi ta llogaritim në peshën që mban secila bashki me barrën tatimore në raport me Prodhimin e Brendshëm Bruto në 2022 (paraprak).

Pesha e barrës tatimore rajonale (tatimet dhe taksat qendrore dhe vendore) ndaj prodhimit të brendshëm, përfshin llogaritjen e tatimeve të paguara në buxhetin e shtetit nga secili qark ndaj PBB-së së vendit. Në këtë kategori të ardhurash përfshihen barra tatimore që mbajnë tatimpaguesit për llogari të administratës tatimore qendrore (Drejtoria e Përgjithshme e Tatimeve), si dhe administratat tatimore vendore (Bashkitë dhe njësitë) plus kontributet e sigurimeve shoqërore e shëndetësore

Barra tatimore për gjithë qarqet në vitin 2022 peshon sa 26.3% e PBB-së. Pesha kryesore, sipas vlerës që shkon në buxhetin e shtetit është nga rajoni i Tiranës me një kontribut fiskal që është sa 16.4% e PBB-së së vendit, e ndjekur nga Durrësi me një kontribut fiskal sa 1.9% të PBB-së.

Rajoni i Fierit ka një kontribut fiskal në buxhetin e shtetit me peshë sa 1.5% e PBB-së.

Më pas në vend të katërt është Elbasani me një kontribut fiskal sa 1.2% të PBB-së, Vlora me kontribut fiskal sa 1.2% të PBB-së (pak më të vogël se Elbasani) dhe Korça me kontribut fiskal sa 1% e PBB-së së vendit.

Rajonet e tjera kanë një kontribut fiskal në buxhetin e shtetit 2022 së bashku sa 3.2% e PBB-së së vendit.

Barra e tatimeve mbi konsumin dhe vlerësimi i diferencave mes rajoneve

Kontributin më të ulët fiskal në buxhet e ka Kukësi sa 0.3% e PBB-së së vendit.

Për një qartësim më të plotë të barrës tatimore të tatimeve të konsumit (TVSH dhe Akcizë) në vitin 2022 (viti me inflacionin më të lartë në dekadat e fundit), nga llogaritjet e kryera lidhur me pagesën e TVSH dhe akcizës në buxhetin e shtetit ndaj barrës tatimore gjithsej për banor vërehet se ka një situatë me një ndryshim në renditjen e rajoneve të vendit në krahasim me renditjen e tyre për barrën tatimore për banor.

Kështu në barrën tatimore për banor është Tirana, por në fakt barrën më të lartë për banor për tatimet e konsumit e gjejmë në Sarandë, ku 56.9% e barrës tatimore të banorëve përbëhet nga barra e TVSH dhe akcizës, që përfaqëson vlerën e mallrave dhe shërbimeve që ata kanë blerë në vitin 2022. Në vijim shikojmë se ky raport i barrës së TVSH dhe akcizës ndaj barrës tatimore për banor është e lartë në Kukës, Elbasan, Dibër, Lezhë, Korçë dhe Vlorë. Ndërkohë, në Tiranë, Shkodër, Durrës, Gjirokastër, Fier dhe Berat barra e TVSH dhe Akcizës është poshtë nivelit 50% në raport me barrën tatimore.

Vini re! Ky fakt vlen të shikohet edhe në krahasim me ndikimin që kanë mallrat dhe shërbimet e konsumit që përdoren më shumë edhe nga vizitorët që lëvizin nëpër qytetet në Shqipëri duke ndikuar mbi konsumin shumën e TVSH që është pjesë e vlerës së shpenzimeve të tyre duke ndikuar edhe në rritjen e barrës që rezulton nga kjo llogaritje.

Një faktor ndikues lidhet me shpërndarjen e mallrave dhe shërbimeve për konsum, të cilat kanë një prirje të konsumohen jashtë zonës ku krijohen apo prodhohen drejt eksportit apo në zonat me dendësi popullsie.

Këto treguesë vlejnë për transparencë në lidhje me peshën që mbajnë me pagesat e tyre për buxhetin direkt, si konsumatorët, por po ashtu edhe bizneset, investitorët dhe qytetarët duke kuptuar se tendenca në rënie e peshës së tatimeve indirekte (presioni mbi çmimet e konsumit) dhe tendenca në rritje e tatimeve direkte (ndikimi mbi fitimin korporativ dhe të ardhurat personale) pasqyrojnë efektet pozitive të politikës fiskale të qeverisë, e cila synon një rishpërndarje të të ardhurave duke përfituar më tepër tatime nga fitimi mbi kapitalet.

Raporti që kanë taksat e paguara apo të njësisë territoriale brenda vendit në raport me PBB-në është një tregues që vlen për të parë se sa është kontributi real i taksapaguesve. Nga ana tjetër ai vlen për të kuptuar se sa duhet pretenduar për të përfituar mbrapsht në formën e shpenzimeve që bëhen nga buxheti shërbimet që kanë interes të madh publik.

Nga ana tjetër, një administrim fiskal lokal më i mirë duhet të justifikojë ngushtimin e diferencave midis konsumit dhe shpërndarjes së popullsisë dhe bizneseve në qark.

Barra e tatimeve vendore dhe pesha për banor

Ndryshimet ligjore në sistemin fiskal (Paketa fiskale 2022), nga njëra anë synojnë të lehtësojnë biznesin e vogël, të vetëpunësuarit, por edhe shpërndajnë barrë e taksave më harmonikisht midis atyre që taksohen nga puna dhe atyre që taksohen nga kapitali. Nga ana tjetër, ndryshimet e politikës fiskale tentojnë të normalizojnë situatën në shumë sektorë të ekonomisë lokale. Këto ndryshime, njëkohësisht, rritin të ardhurat në disa bashki ku përfitimi është më i madh për ato kryesore, p.sh. Bashkia Tiranë, duke bërë të mundur ofrimin e më shumë shërbimeve me një cilësi më të lartë.

Në politikat fiskale lehtësuese në dy vitet e fundit në drejtim të barrës së taksave lokale është “Tatimi i thjeshtuar mbi fitimin” për biznesin e vogël, i cili është shfuqizuar për kategorinë e bizneseve me xhiro 0 deri 5 milionë lekë në vit. Por, edhe rritja e pragut të xhiros vjetore deri 14 milionë lekë ne vit për kategorinë tjetër të bizneseve që taksojnë fitimin me 5% në vit është një tjetër zhvendosje e barrës së këtij tatimi drejt bizneseve që fitojnë më shumë, duke lehtësuar kështu biznesin e vogël dhe sidomos të vetëpunësuarit. Biznesi me xhiro vjetore nga 8 milionë deri 14 milionë lekë, i cili është ndryshimi i paketës fiskale përbën 20% të numrit të bizneseve në vend.

Në të 12 rajonet, më shumë se gjysma e të ardhurave fiskale përbëhet nga barra fiskale që u mblidhet qytetarëve të bashkisë kryesore të qarkut.

Rajonet si Tirana dhe Vlora kanë barrën më të lartë tatimore për banor gjatë vitit 2022.

Ndërkohë, që barrën më të ulët tatimore e mbajnë rajone si Shkodra, Lezha, Kukësi dhe Dibra. Ndërsa bashkia e Sarandës, me specifikën e saj në turizmin e vendit mban barrë të lartë në raport edhe me rajonet.

Barra tatimore vendore shihet se është jo më pak se 3% e gjithë barrës tatimore që paguan çdo banor, si shihet në Dibër dhe jo më shumë se 9.9% e e gjithë barrës tatimore që paguan çdo banor që shihet në Sarandë.

Pesha e barrës së taksave dhe tarifave vendore në nivel kombëtar është mesatarisht sa 1/20 e barrës tatimore gjithsej, si prezantuar më lart.

Nga llogaritjet e pagesave të taksave dhe tarifave sipas bashkive vërehet se afër 60% të gjithë barrës së tatimeve, taksave dhe tarifave vendore në nivel vendi e mbajnë qytetarët e Tiranës.

Rajonet e Durrësit, Vlorës, Korçës, Elbasanit dhe Fierit së bashku (28 bashki) mbajnë një barrë sa 28% e barrës tatimore vendore kombëtare.

Pjesa e mbetur e peshës së barrës tatimore vendore (12% e totalit) mbahet nga 31 bashki kryesisht të mesme dhe të vogla.

Disporporcioni i barrës tatimore tregon edhe pjesën e debatueshme të ndarjes administrative dhe diskutimit të hapur mbi produktivitetin financiar të financave vendore të këtyre bashkive.

Pesha specifike që zënë qarqet e vendit, ka specifikat që përfshijnë numrin e tatimpaguesve që mbajnë barrën tatimore, karakteristikat industriale, përbërjet gjinore, strukturën e popullsisë, arsimimin, burimet natyrore nëntokë dhe mbitokë, pasuritë individuale të trashëguara dhe aktivet e krijuara në mbi dy dekada, si dhe elementëve të ambjentit dhe investimeve me fonde publike dhe private duke përfshirë edhe planet e zhvillimit zonal.

Këto raporte orientojnë edhe shpërndarjen e segmentimit të tatimpaguesve, sipas madhësisë që ata kanë (mikro, të vegjël, të mesëm, apo të mëdhenj).

Nga të dhënat e raporteve, mund të shihet se barra tatimore në rajone mbahet në nivelin sasior nga baza e tatimpaguesve rezidentë që përfshihen në kategoritë e bizneseve mikro (vetëpunësimet) dhe të vegjël, se sa nga baza e tatimpaguesve rezidentë që përfshihen në kategoritë e bizneseve të mesme dhe të mëdhenj.

[1] https://www.instat.gov.al/media/9828/popullsia-me-1-janar-2022_final-15-04-2022.pdf

Leave a Reply

You must be logged in to post a comment.