Arrijnë fintech të ndikojnë rritjen ekonomike apo do të paraqesin rrisqe të shtuara?

Teknologjia mund të ndikojë në rritjen ekonomike duke rritur produktivitetin dhe duke zgjeruar tregun për mallra dhe shërbime. Për shembull, përmirësimet në teknologjinë bujqësore apo mjedis kanë çuar në vendet e zhvilluara rritjen e rendimenteve të larta dhe siguri më të madhe ushqimore apo në cilësi më të lartë ekologjike.

Nisur nga kjo, teknologjia si qasje e zhvilluar e kohës është e nevojshme të përfshihet në përditshmërinë e jetës sonë. Afrimi me teknologjinë dhe sidomos me teknologjinë financiare (Fintech)[1] duhet të bëhet një temë popullore për analiza, studime, politika dhe konsultime përmes debatesh të natyrave të ndryshme. Është domosdoshmëri pasi përpara se të përfshihet një teknologji e re në ekonominë e vendit duhet që të shterohen diskutimet dhe dilemat lidhur me mënyrën e qasjes së saj, si dhe sektorët ku është domosdoshmëri të hyjë më shpejt.

Teknologjia financiare (shkurt. Fintech) është e nevojshme për të nxitur një demokratizim të sistemit financiar dhe për ti dhënë ndërkaq edhe shansin që nëpërmjet aksesit të gjerë që mundëson teknologjinë të shkëputë lidhjet e forta me shtetin, i cili në shumë raste është përdoruesi më i madh i bankave dhe shërbimeve të tyre. Por, nëse teknologjia fillon të jetë e ndjeshme në treg, me gjasa ajo do tu japë njerëzve më pak të pasur akses në shërbimet financiare që nuk po arrijnë ti marrin nga bankat në Shqipëri, që kanë qasjen e tyre të ngulitur fort te shërbimet tradicionale[2].

Ka ende mjaft biznese, që nuk e kuptojnë se çfarë është fintech dhe cilat janë përfitimet për konsumatorët, gjë që e bën të vështirë për ta kërkuar përdorimin e fintech te bankat, të cilat natyrisht që do ti përshtaten kërkesave të klientëve dhe tregut të ardhëm.

Nga këndvështrimi i pagesave presioni i tregut duhet të fillojë të kërkohet të imponohet nga ato banka që janë në treg, apo edhe të reja duke synuar tregun nëpërmjet teknologjisë, i cili e bën më të lehtë dhe më të lirë dërgimin e pagesave të sektorëve në zhvillim, dërgesat e emigrantëve dhe pagesat e marëdhënieve tregtare.

Edhe pse teknologjia financiare ka hyrë në tregun shqiptar prej vitesh, duket se hapat e përshtatjes së saj dhe përhapjes kanë ende shumë hapa për të hedhur me qëllim që të nxiten të bëjnë ndryshimin e nevojshëm edhe pse gradual dhe duke testuar në vijimësi efektet në treg dhe ekonomi.

Në fakt, përfitimi më i madh i fintech është se ai mund të ndihmojë në rritjen e përfshirjes financiare në duke përshpejtuar zgjerimin e sistemit financiar nëpërmjet përmirësimit të qarkullimit të shtuar të transaksioneve financiare dhe rrjedhimisht konsumit dhe kërkesës për më shumë prodhim dhe shërbime të lidhura me to. Nëse rritet përfshirja e transaksioneve financiare do të rritet në po të njëjtin kah edhe ekonomia e vendit dhe kjo do të ndihmojë në përmirësimin e mirëqenies së njerëzve në vend, pasi qarkullimi i kapitalit ka të njëjtin efekt me qarkullimin e gjakut.

Përfitimi për shoqërinë besojmë se nuk mbaron këtu veçanërisht për bizneset e vogla dhe të mesme, të cilët do të marrin me kosto më të ulët (shpejtësi dhe lehtësi) hua për të zgjeruar biznesin e tyre duke duke bërë më direkte dhe më të lehtë për të gjetur investitorët potencialë.

Në një mënyrë apo tjetër, me teknologjinë financiare përputhet në nivel shumë më të lartë kërkesa e tregut (biznese, individë, familje, qeveri, të huaj) me ofertën e tregut pasi është teknologjia që punon në gjithë këtë proces.

Nga ana tjetër, huadhënia dixhitale nëse do të futet shpejt në treg ka një efekt pozitiv të rëndësishëm në rritjen ekonomike, pasi ndikon te rritja e kapitalit dixhital me një efekt të madh në të ardhmen e afërt, por të parëndësishëm për momentin. Ndikimi prej teknologjisë duke përfshirë të gjitha instrumentet[3] që burojnë nga aplikimi me të gjitha atributet që përmban ky sistem i ri është pozitiv dhe i rëndësishëm për shkak të peshës dërrmuese që mundet të mbajë kreditimi dixhital në total.

Sa më i lartë të jetë aktiviteti financiar, aq më shumë do të përmirësohet ekonomia.

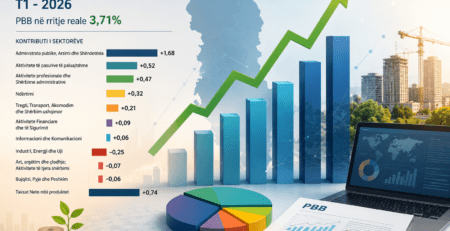

Ja një statistikë që tregon se si teknologjia e shitblerjeve online ka ndikuar në rritjen e vlerës së konsumit në Shqipëri[4]. Në vitin 2017, tregtia online ishte te 660 milion Euro, ndërsa në vitin 2023 tregtia online ishte 4 herë më e lartë. Po kështu, me ritme të shpejta u zhvillua edhe kapitali dixhital.

Por, për të arritur në një nivel përhapje më të madhe nuk duhet pritur se çfarë do të bëjnë bankat për ta ofruar këtë shërbim, por duke nxitur edhe politika konsumi dhe një rritje të betejave ende të pafituara ndaj informalitetit, uljes së parasë së pistë dhe qarkullim shumë të pakët të parasë cash.

Kështu, në aspektin teknologjik përtej rritjes së kapitalit dixhital prej bankave në rritje i telefonave inteligjentë dhe internetit i ka bërë zgjidhjet dixhitale më të aksesueshme për konsumatorët, duke çuar në një rritje të kërkesës për shërbimet fintech. Ndërkohë, ndryshimet rregullatore dhe ligjore janë të nevojshme të analizohen dhe të hidhen për konsultim shumë më përpara se sa të miratohen. Aktualisht, ka nevojë për një rishikim të gjithë bazës ligjore mbi të cilën operon sistemi bankar[5] për tu mundësuar kompanive të reja fintech të konkurrojnë me institucionet financiare tradicionale në një fushë loje më të barabartë. Përparimet në teknologji, të tilla si Inteligjenca Artificiale[6] dhe blockchain[7], kanë hapur mundësi të reja për inovacionin fintech, duke nxitur rritjen e mëtejshme në treg.

Pra, nuk ka dyshim se fintech ka potencialin transformues për t’i bërë sistemet financiare më efikase dhe zgjerimin e përfshirjes financiare.

Megjithatë, hyrja e teknologjisë financiare duhet bërë graduale dhe e testuar mirë me tregun dhe gjithë ambjentin e të bërit biznes dhe nivelit të marëdhënieve ekonomike. Ndërsa kreditimi dixhital shihet se ka patur efekt pozitiv të rëndësishëm në rritjen ekonomike të vendeve që kanë të përhapur këtë shërbim, duket se ndikimi më i fortë vjen nga decentralizimi i kreditimit nëpërmjet dixhitalizimit. Këtu duhet ndalur në analiza dhe studime të thelluara për të matur efektin në një ekonomi të vogël, ende të pazhvilluar sa duhet në instrumenta financiare, si dhe me një ambjent që krijon premisa për instrumente të tilla, por që mbartin në vetevete edhe rrisqe për tu keqpërdorur nga kompani dhe individë kriminalë apo abuzivë në treg[8].

E ardhmja e arkitekturës së tregut financiar në botë ka të ngjarë të jetë po aq komplekse dhe e larmishme sa sistemi aktual monetar.

Për Shqipërinë dhe tregun e saj ende pak elastik dhe të zhvilluar kjo hapje kërkon që krahas politikës së vazhdueshme në përshtatje me teknologjinë ka nevojë të paraprihet nga hulumtimi i gjithë aspekteve si në nivel biznesi, po ashtu edhe në nivel individi dhe familje duke synuar thjeshtimin e proceseve financiare dhe një nevojë në rritje për t’u trajtuar sfidat teknike që dalin nga futja e sistemeve të reja dhe të ndërlikuara. Sfida më e madhe për disa vite është rreziku i shtuar nga ndërhyrjet në sisteme dhe thyerjen e sigurisë së sistemeve. Pas krijimit të gjithë elementëve të duhur të lidhur me ndërveprimin pa rrisqe të sistemeve mes njeri-tjetrit duhet bashkëpunuar për të respektuar rregullat e për ti përmirësuar më tej, duke filluar pak nga pak për të kaluar nga teoria në realitetin dixhital dhe jo në një realitet virtual.

[1] Teknologjia financiare (e njohur si fintech) përdoret për të përshkruar teknologjinë e re që kërkon të përmirësojë dhe automatizojë shpërndarjen dhe përdorimin e shërbimeve financiare. Në thelbin e saj, fintech përdoret për të ndihmuar kompanitë, pronarët e bizneseve dhe konsumatorët të menaxhojnë më mirë operacionet, proceset dhe jetën e tyre financiare.

[2] https://ceelegalmatters.com/banking-2023/banking-albania-2023

[3] këshilltarët inteligjencës artificiale, aplikacionet e pagesave, aplikacionet e huadhënies (P2P), aplikacionet e investimeve dhe aplikacionet e kriptos

[4] https://www.statista.com/outlook/dmo/fintech/albania#transaction-value

[5] Law no. 8269, dated 23.12.1997 “On Bank of Albania”, as amended;

Law no. 9662, dated 18.12.2006 “On banks in the Republic of Albania”, as amended;

Law no. 133/2016 “On the recovery and resolution of banks in the Republic of Albania;

Law no. 133/2013 “On the payments system”;

Law no. 55/2020 “On the payments services”;

Regulation no. 14/2009 “On the licensing and performance of the activity by banks and branches of foreign banks in the Republic of Albania”, as amended;

Regulation 59/2008 “On the transparency of the financial and banking services”, as amended;

Regulation 67/2015 “On the internal audit system”, as amended;

Regulation 69/2014 “On the regulatory capital of the banks”, as amended;

[6] Inteligjenca artificiale është simulimi i proceseve të inteligjencës njerëzore nga makinat, veçanërisht sistemet kompjuterike.

[7] një bazë të dhënash e shpërndarë që mban një listë në rritje të vazhdueshme të regjistrimeve të porositura, të quajtura blloqe. Këto blloqe janë të lidhura duke përdorur kriptografinë. Çdo bllok përmban një hash kriptografik të bllokut të mëparshëm, një vulë kohore dhe të dhëna transaksioni.

[8] https://www.imf.org/-/media/Files/Publications/WP/2024/English/wpiea2024020-print-pdf.ashx

Leave a Reply

You must be logged in to post a comment.