Të hyrat vetanake në komunat e Kosovës në 2023

Komunat i mbledhin të hyrat vetanake në dy forma: (a) si të hyra të mbledhura direkt nga komuna, si aktivitet i komunës dhe (b) si të hyra të arkëtuara nga niveli qëndror (në tekstin e mëtejmë, të hyrat indirekte) të cilat transferohen në komuna si pjesë përbërëse e të hyrave vetanake. Në vitin 2023, niveli i arkëtimeve të totalit të hyrave, sipas

(a) është në vlerën absolute 148.1 milion Euro, si dhe sipas

(b) në vlerën absolute 98.5 milion Euro.

Të hyrat vetanake komunale, me funksionin që mbartin si mjete financiare që përfshijnë taksat, tarifat, gjobat, pagesat për shërbimet publike të ofruara nga komuna, qiratë nga pronat e paluajtshme në pronësi të komunës, të hyrat nga shitja e pasurive komunale, të hyrat nga ndërmarrjet komunale, dhe nga të hyrat nga pagesat nga shërbimet në arsim dhe shëndetësi, etj. kanë një peshë ende të vogël nga viti në vit.

Në 2023 të hyrat tatimore vetanake janë rritur me 12.7% më shumë se 2022. Në vlerë absolute të hyrat vetanake tatimore arrijnë sa 66% e totalit të të hyrave vetanake komunale.

Bashkë me transferat prej buxhetit të shtetit, të hyrat komunale në 2023 shkojnë 654.3 milion euro, në një total buxheti për tu shpenzuar prej 802.4 milionë euro, apo sa ¼ e shpenzimeve buxhetore gjithsej

Raporti mes të hyrave vetanake komunale dhe transfertave është 1 me 4.4.

| Të hyrat vetanake ndaj BPV në Kosovë, 2021 – 2023 | % të BPV | |||

| Të hyrat nga Pushteti Vendor | 2021 | 2022 | 2023 | Ndryshimi 23/21 |

| Të hyra komunale | 0.5% | 0.4% | 0.5% | 0.0% |

| TOTALI | 0.5% | 0.4% | 0.5% | 0.0% |

Tatimi në pronë konsiderohet si e hyra tatimore shumë e rëndësishme dhe një ndër kategoritë më të qëndrueshme të të hyrave komunale. Kuvendi komunal cakton tarifat tatimore mbi pronën në bazë vjetore në shkallën tatimore prej 0.05 % deri në një përqind 1% të vlerës së pronës në treg.

Vini re! Është me rëndësi fakti që të hyrat e grumbulluara nga komunat rikthehen tek qytetarët në formën më të mirë të mundshme të ofrimit të shërbimeve sa më të mira dhe më cilësore.

Në Kosovë barra e të hyrave vetanake tatimore ka ardhur në rritje nga viti në vit.

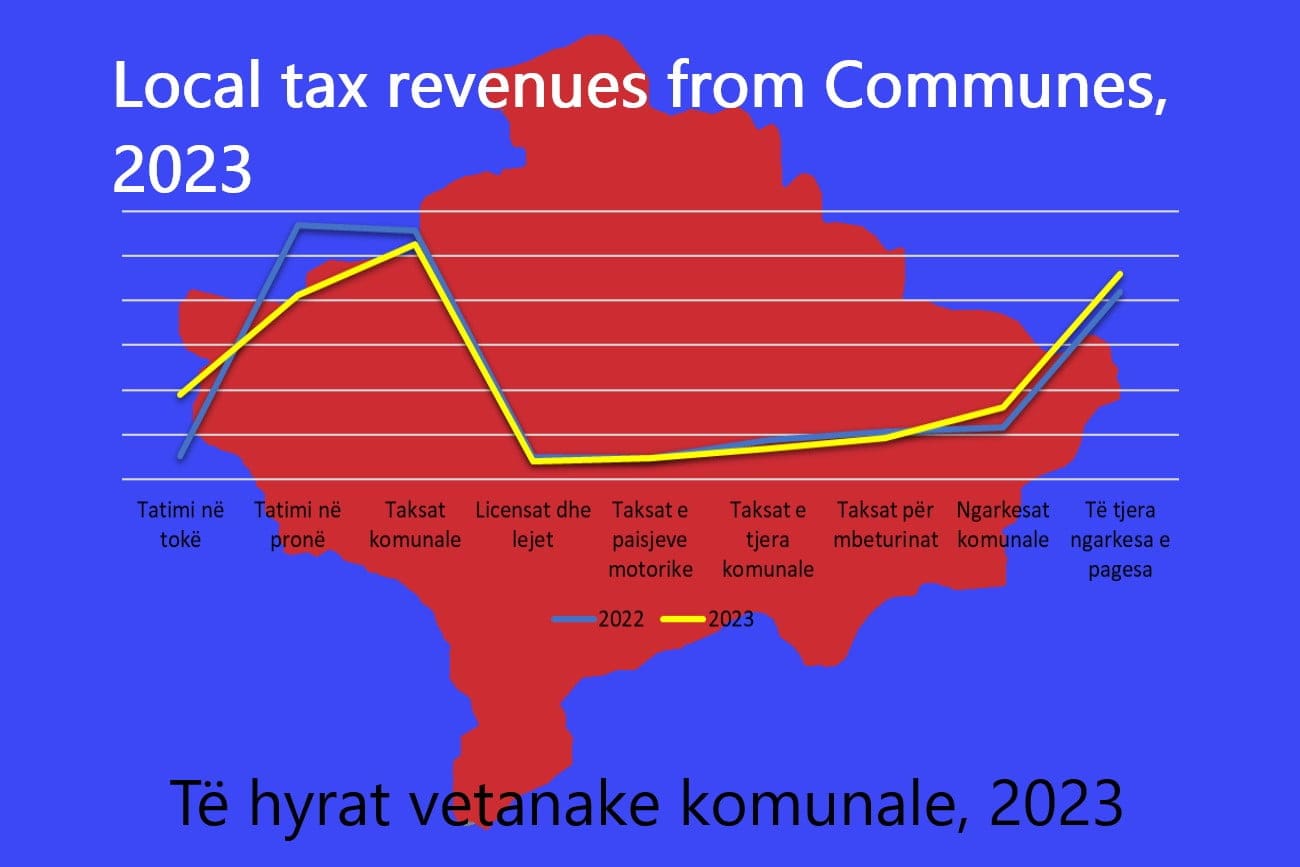

Nga krahasimi midis performancës së të hyrave vetanake tatimore (Tab. 45) në 2023 me 2022 shihet se performanca e:

- tatimit në tokë është pozitive duke u rritur me 7%.

- tatimit në pronë është negative duke u ulur me – 8%.

- taksave komunale është negative duke u ulur me – 2%.

- taksës për paisjet motorike është njësoj.

- taksës për mbeturina është negative duke u ulur me – 1%

- ngarkesave të tjera jo tatimore është rritur me 2.5%

| Të hyrat vetanake nga komunat, 2022 – 2023 %/ totalit | |||

| Te hyrat vetanake | 2022 | 2023 | Ndryshimi |

| Tatimi në tokë | 3% | 9% | 7% |

| Tatimi në pronë | 28% | 21% | -8% |

| Taksat komunale | 28% | 26% | -2% |

| Licensat dhe lejet | 2% | 2% | -0.5% |

| Taksat e paisjeve motorike | 2% | 2% | 0.0% |

| Taksat e tjera komunale | 4% | 3% | -1% |

| Taksat për mbeturinat | 5% | 5% | -1% |

| Ngarkesat komunale | 6% | 8% | 2% |

| Të tjera ngarkesa e pagesa | 21% | 23% | 2% |

Edhe pse barra e taksave ulet kur rritet baza tatimore, kjo nuk ka ndodhur në Kosovë. Regjionet e Prishtinës, Prizrenit dhe Mitrovicës janë me numrin më të lartë të popullsisë. Por, përveç Prishtinës, të dy regjionet e tjera nuk mbajnë një ngarkesë që të argumentohet nisur nga një bazë e gjerë tatimore.

Në këtë këndvështrim, analiza konstaton se nivelet e administrimit të taksave vendore duhet të rritin kapacitetet e tyre për shfrytëzimin e mundësive për rritjen e të hyrave vendore.

Në një vështrim të shpërndarjes së barrës vendore shikohet se problemi i parë është kapaciteti i ulët i administrimit të taksave komunale.

Ndërkohë, shpërndarja jo e barabartë e barrës së taksave vendore spjegohet në një nivel të caktuar edhe me përqëndrimin e konsumit dhe industrisë e tregtisë jo në mënyrë të harmonizuar në të gjitha qarqet.

Problemi që ende nuk po kufizohet është evazioni, i cili vjen nga një ekonomi informale e pandryshuar edhe pse të hyrat rriten nga viti në vit. Por kjo rritje e të ardhurave nuk vjen për arsye të betejave të fituara ndaj evazionit, por më së shumti si pjesë e taksimit që i përgjigjet zgjerimit të ekonomisë, si dhe reflektimit të inflacionit. Përqindja më e lartë e shërbimeve të pataksuara është një ndër problemet më të mprehta dhe masive për tregun kosovar.

Lufta ndaj evazionit fiskal, duhet të vazhdojë me një mision të ri të jetë fokusi kryesor i politikave fiskale, si pjesa e munguar që të mos jetë vetëm një mënyrë për të rritur të hyrat e qeverisë, por gjithashtu të shndërrohet në një mënyrë për të rritur barazinë e sistemit tatimor për tatimpaguesit

Leave a Reply

You must be logged in to post a comment.