Barra e punës në Shqipëri ndaj WB6 dhe EU-27

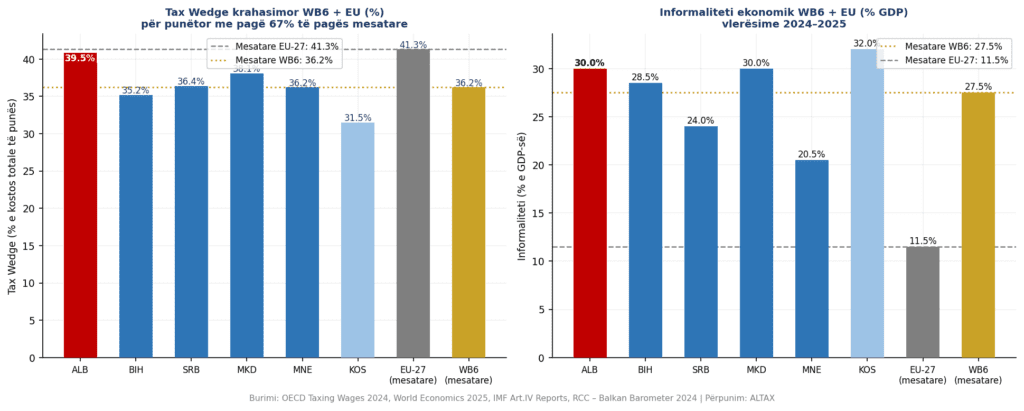

Tax wedge (barra totale mbi punën si % e kostos së punëdhënësit) është treguesi standard ndërkombëtar për vlerësimin e barrës fiskale mbi punën. Sipas OECD Taxing Wages 2024 dhe IMF Article IV, Shqipëria ka tax wedge ~39–40% për punëtor me pagë 67% të pagës mesatare — mbi mesataren WB6 (36.2%) por nën mesataren EU-27 (41.3%).

Megjithatë, normat e larta të kontributeve (27.9%) kombinuar me pagat mesatare relativisht të ulëta (86 984 lekë ≈ 830 EUR/muaj, T4 2025) krijojnë barrë disproporcionale mbi pagat e segmentit të ulët: tax wedge për pagën minimale (50 000 lekë/muaj) arrin 39–42%, pothuajse identik me atë të pagës mesatare, gjë që redukton incentivat për formalizim pikërisht atje ku informaliteti është më i lartë.

Tabela 2. Krahasim rajonal: Tax Wedge, Informalitet, TAP, Kontribute dhe Produktivitet — WB6 dhe EU-27 (2024–2025)

| Vendi | Barra punës (% pagës) | Informaliteti (% GDP) | TAP maks. (%) | Kontr. soc. totale (%) | Produktiv. (% BE-15) | Vlerësim I.E. |

| Shqipëri (ALB) | 39.5% | 29–30% | 23% | 27.9% | 13–15% | Mesatar |

| B. e Herc. (BIH) | 35.2% | 28.5% | 13% | 31.0% | 19% | Mesatar |

| Serbi (SRB) | 36.4% | 24.0% | 15% | 34.4% | 27% | I mirë |

| Maqedoni (MKD) | 38.1% | 30.0% | 18% | 27.0% | 22% | Mesatar |

| Mal i Zi (MNE) | 36.2% | 20.5% | 15% | 23.3% | 28% | I mirë |

| Kosovë (KOS) | 31.5% | 32.0% | 10% | 10.0% | 12% | I ulët |

| WB6 (mesatare) | 36.2% | 27.5% | 15.7% | 25.6% | 20% | — |

| EU-27 (mesatare) | 41.3% | 11.5% | 38.5% | 24.1% | 100% | — |

Burimi: OECD Taxing Wages 2024; World Economics Shadow Economy 2025; IMF Art.IV Reports 2024–2025; Eurostat/World Bank (produktiviteti); RCC Balkan Barometer 2024. Nota: I.E. = vlerësim i nivelit të integrimit europian sipas Raportit të Progresit KE 2025.

Informaliteti dhe Shqipëria ndaj WB6

Me informalitet ~29–30% të GDP-së (World Economics 2025), Shqipëria qëndron mbi mesataren WB6 (27.5%) dhe shumë herë mbi mesataren EU-27 (11.5%). Krahasimi specifik: Serbia (24%) dhe Mali i Zi (20.5%) kanë arritur nivele ndjeshëm më të ulëta, ndërkohë që Kosova (32%) dhe Maqedonia (30%) janë në nivele të ngjashme ose më të larta.

Diferenca kryesore me BE-në është strukturore: informaliteti shqiptar është i përqendruar në tregun e punës (pagat e nën-deklaruara), ndërkohë që ai europian lidhet më shumë me aktivitetin ekonomik gri.

Produktiviteti i punës dhe hendeku i madh

Produktiviteti i punës në Shqipëri mbetet ~13–15% e mesatares BE-15 (World Bank 2025), ndër nivelet më të ulëta në rajon. Serbia (27%) dhe Mali i Zi (28%) janë thuajse dyfishi. Ky hendek shpjegon pse rritja e pagave pa investime në produktivitet rrezikon konkurrueshmërinë dhe pse paketa “Punësimi Formal 2027” i jep prioritet dixhitalizimit dhe VET.

Figura 5. Tax wedge (%) dhe informaliteti (% GDP) krahasimor — WB6 dhe EU-27 (2024–2025) — Burimi: OECD Taxing Wages 2024, World Economics 2025, IMF | ALTAX 2026

Implikimet e krahasimit rajonal

Krahasimi tregon tre gjëra kyçe. Së pari, ka hapësirë reale për ulje të tax wedge duke mbetur brenda normave rajonale, sidomos nëse ulja fokusohet te kontributet për pagat e ulëta. Së dyti, reduktimi i informalitetit deri në nivelin e Serbisë (24%) ose Malit të Zi (20.5%) do të gjeneronte 3–5 mld. lekë shtesë vjetore. Së treti, hendeku i produktivitetit është “sfondi” i çdo analize: pa rritje produktiviteti, as formalizimi as pagat e larta nuk mund të jenë të qëndrueshme.

Thirrje për veprim!

Reformat e propozuara formojnë një paketë koherente që lidh fiskalitetin me tregun e punës dhe integrimin europian. Zbatimi i tyre do të sigurojë formalizim të qëndrueshëm, zgjerim të bazës tatimore, rritje të produktivitetit dhe mbrojtje sociale më të fortë duke e pozicionuar Shqipërinë si një ekonomi konkurruese dhe gati për anëtarësimin në BE. Qeveria, në bashkëpunim me aktorët socialë dhe partnerët ndërkombëtarë, duhet të miratojë një Plan veprimi Kombëtar për Punësim Formal dhe Konvergjencë Fiskale 2027–2030[1], me objektiva të matshme vjetore dhe mekanizma monitorimi të pavarur. Vetëm një vizion strategjik afatgjatë, i mbështetur në evidencë dhe në partneritet, mund të shndërrojë sfidat demografike dhe fiskale në mundësi për një zhvillim inkluziv dhe europian.

[1] Plan veprimi fokusohet në punësim formal dhe konvergjencë fiskale për periudhën 2027–2030 dhe ka një përputhje të pjesshme me objektivat e dokumenteve ekzistuese. Për të shmangur mbivendosje, duhet të përqendrohet në targete të rinj specifikë për 2027–2030, duke marrë si bazë Strategjinë ekzistuese. Nga KAPITULLI 11 nga publikimi RISTRUKTURIMI PAGAVE DHE TRANSFORMIMI I BAZES TATIMORE 2021-2025

Leave a Reply

You must be logged in to post a comment.