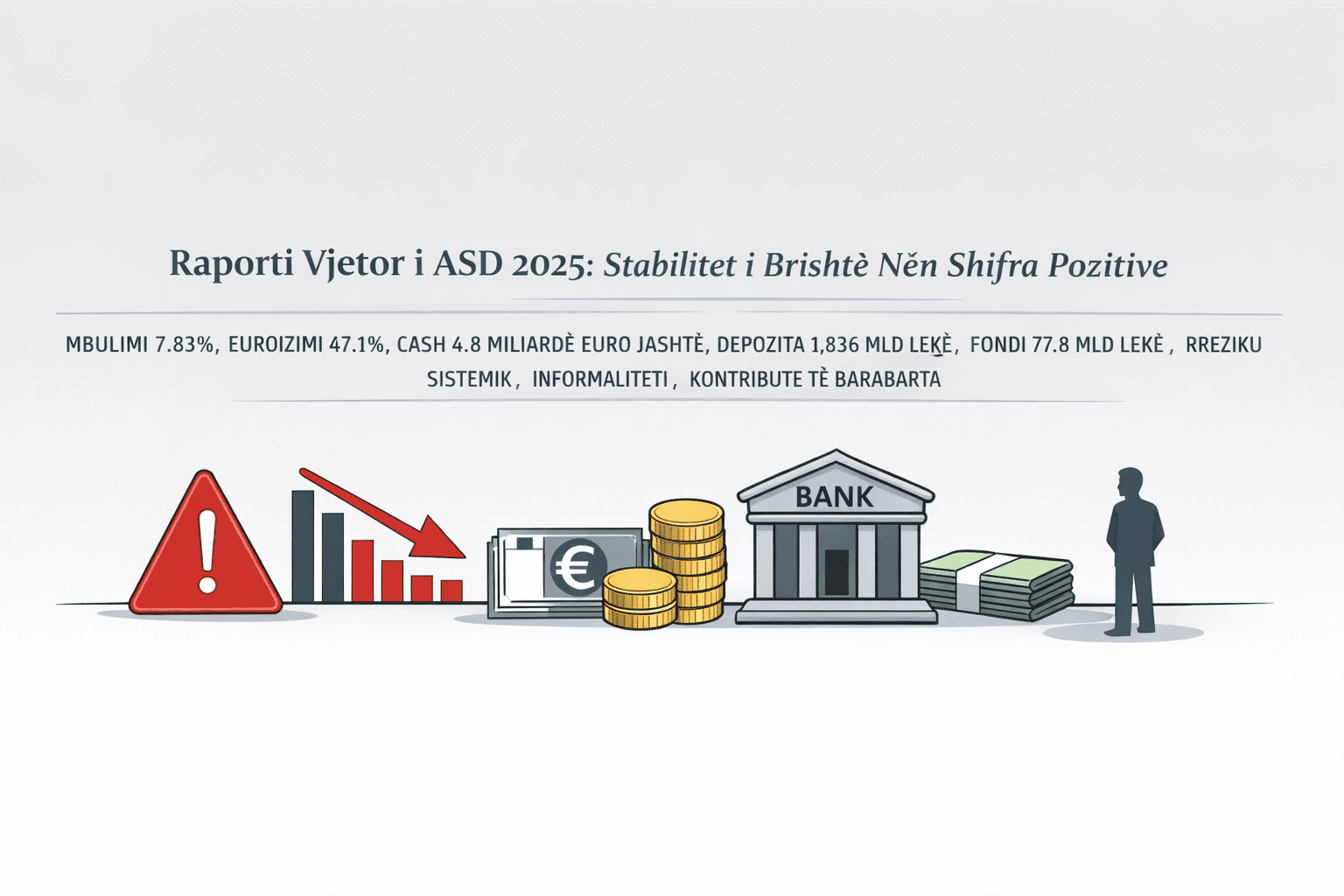

Stabilitet i brishtë nën shifra pozitive në raportin 2025 të Agjencisë së Sigurimit të Depozitave

Raporti Vjetor 2025 i Agjencia e Sigurimit të Depozitave projekton një imazh stabiliteti dhe konsolidimi financiar, por një analizë më e thelluar e të dhënave zbulon një hendek të qartë mes rritjes nominale dhe kapacitetit real për përballimin e krizave. Në thelb, kemi të bëjmë me një sistem që rritet në volum, por jo domosdoshmërisht në qëndrueshmëri.

Sipas raportit, fondi i sigurimit të depozitave arriti në 77.8 miliardë lekë në vitin 2025, me një rritje prej 10.5% krahasuar me një vit më parë. Në të njëjtën kohë, depozitat totale në sistemin bankar u zgjeruan në 1,836 miliardë lekë, duke u rritur me 9.1%. Në pamje të parë, ritmet janë të krahasueshme, por raporti kritik që mat forcën reale të skemës, pra mbulimi i depozitave të sigurueshme mbetet në nivele problematike, rreth 7.83% për bankat dhe vetëm 3.43% për shoqëritë e kursim-kreditit. Kjo do të thotë se për çdo 100 lekë depozita të mbrojtura, skema ka në dispozicion më pak se 8 lekë për kompensim. Në standardet e Bashkimit Europian, objektivi afatmesëm është një nivel dukshëm më i lartë dhe i lidhur me mbulim efektiv në rast krize, jo thjesht me numrin e depozituesve.

Ky disproporcion bëhet edhe më kritik kur shihet në kontekstin e përqendrimit bankar. Një pjesë e madhe e depozitave është e përqendruar në disa banka të mëdha sistemike. Në një skenar falimentimi të një banke të tillë, ekspozimi potencial mund të tejkalojë disa herë madhësinë e fondit aktual. Praktikisht, kjo nënkupton se skema, në formën aktuale, nuk është një mekanizëm i pavarur sigurie, por një shtresë e parë mbrojtjeje që do të kërkonte menjëherë mbështetje nga Banka e Shqipërisë ose nga financat publike.

Një tjetër dobësi strukturore, që raporti e trajton sipërfaqësisht, është euroizimi i lartë. Të dhënat tregojnë se 47.1% e depozitave të sigurueshme janë në euro, ndërsa 47.7% në lekë, me një ritëm rritjeje më të shpejtë për valutën.

Ky është një nivel shumë i lartë për një ekonomi që nuk ka politikë monetare mbi euron.

Problemi përveçse statistikor është më së shumti funksional, ku fondi i sigurimit dhe ndërhyrjet emergjente janë kryesisht në lekë, ndërkohë që detyrimet potenciale janë në masë të madhe në euro.

Në një situatë tensioni financiar apo zhvlerësimi të lekut, kjo mospërputhje mund të shumëfishojë kostot reale të kompensimit dhe të krijojë presion të menjëhershëm mbi rezervat valutore të vendit.

Paralelisht, raporti shmang një nga treguesit më domethënës për besimin real në sistem, nivelin e parasë jashtë bankave.

Vlerësimet tregojnë se në vitin 2025 qarkullojnë rreth 4.6–4.8 miliardë euro cash jashtë sistemit bankar, një shifër që përfaqëson një pjesë të konsiderueshme të ekonomisë. Nëse kjo shumë krahasohet me fondin e sigurimit prej rreth 0.8 miliardë euro (ekuivalenti i 77.8 miliardë lekëve), del qartë se kursimet jashtë sistemit janë disa herë më të mëdha se kapaciteti i skemës për të mbrojtur depozituesit brenda tij. Kjo nuk është thjesht çështje informaliteti; është tregues i një mosbesimi strukturor që skema aktuale nuk po arrin ta adresojë.

Në të njëjtën linjë, informaliteti i ekonomisë, i vlerësuar në 30–35% të PBB-së, redukton bazën reale të depozitave të formalizuara dhe kufizon efektivitetin e çdo mekanizmi sigurimi. Një skemë depozitash funksionon mbi premisën e një sistemi financiar gjithëpërfshirës; në një ekonomi ku një e treta operon jashtë bankave, kjo premisë bie ndjeshëm.

Një tjetër element kritik është mungesa e një sistemi të plotë kontributesh të bazuara në rrezik.

Aktualisht, bankat kontribuojnë në mënyrë relativisht uniforme, pavarësisht profilit të tyre të rrezikut. Në një treg me vetëm 11 banka, ku disa mbajnë peshën kryesore të aktiveve dhe ekspozimeve, kjo qasje krijon një subvencionim të heshtur nga bankat më të sigurta drejt atyre më të rrezikuara.

Në kushtet kur të ardhurat e ASD-së varen edhe nga investimet në tituj qeveritarë, një mjedis me norma interesi në rënie, siç sugjerohet nga zhvillimet e fundit shton më tej presionin mbi qëndrueshmërinë financiare të fondit.

Në këtë panoramë, raporti mbetet teknikisht korrekt, por strategjikisht i mangët. Ai dokumenton rritje, por nuk mat mjaftueshëm rezistencën. Evidenton stabilitet, por nuk teston skenarët e krizës, apo raporton tregues pozitivë, por nuk i vendos ata në raport me rreziqet reale të ekonomisë shqiptare.

Në fund, problemi është natyra e progresit, që rrit madhësinë e sistemit më shpejt sesa aftësinë për ta mbrojtur atë.

Nëse euroizimi mbetet në nivele kaq të larta, nëse cash-i jashtë bankave vijon të dominojë dhe nëse mbulimi real i depozitave mbetet nën 10%, atëherë skema e sigurimit të depozitave rrezikon të funksionojë më shumë si një mekanizëm besimi në kohë normale, sesa si një garanci efektive në kohë krize.

Leave a Reply

You must be logged in to post a comment.