Shpërndarja e barrës fiskale sipas destinacionit të buxhetit në Kosovë

Efekti nga masat e reja për përmirësimin e ambientit të të bërit biznes, lehtësimet në rastin e importeve për sektorin e prodhimit, lirimi nga tatimet doganore në rastin e importeve të pajisjeve tekonologjike, planet për ngushtimin e hendekut tatimor dhe ekonomisë jo-formale, masat për avancimin në efikasitetin e mbledhjes së të hyrave nga agjencitë mbledhëse, me një fokus të veçantë në zvogëlimin e stokut të borxhit, etj. konsiderohen si potencial për rritjen e nivelit të të hyrave.

Pavarësisht nga kjo, për arsye të planifikimit të shpenzimeve mbi bazën e të hyrave të qëndrueshme, është aplikuar qasje konzervative në vlerësimin e impaktit të këtyre masave. Rrjedhimisht, shpenzimet do të mund të mbahen në nivel të menaxhueshëm, dhe me qëllimin që zotimet për shpenzime të jenë të bazuara në financim nga burime të qëndrueshme.

Për të krijuar besimin në një sistem fiskal që funksionon për të rritur mirëqenien e jetës së qytetarëve të vet nevojitet që të bëhet një analizë lidhur me rikthimin e taksave të paguara si një barrë fiskale në shpenzimet publike për taksapaguesit.

Në analizën e shpenzimeve të buxhetit për 2 vitet e fundit, sipas tabelës 35 shikohet se shpenzimet gjithsej në vitin 2019 kanë një rritje mesatare vjetore prej 7.3% vit me vit, me një rritje në vlerë absolute me 142 milion Euro. Ndërkohë, të hyrat janë rritur mesatarisht vit me vit me 6.3% me një ndryshim në vlerë absolute me 98 milion Euro.

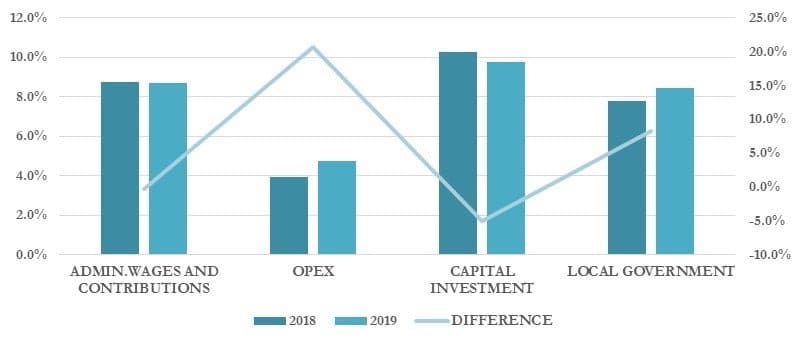

Rritjen më të madhe në shpenzimet gjithsej e mbajnë shpenzimet operative dhe të mirëmbajtjes (mallra dhe shërbime) me ndryshim vit me vit me 17.6%, apo sa 0.8% e PBB-së. Në vlerë absolute ky ndryshim konsiston në vlerën e 44 milion Eurove. Një prej faktorëve që ndikon në rritjen e kësaj kategori është riklasifikimi i shpenzimeve nga kategoria e shpenzimeve kapitale në kategorinë e mallrave dhe shërbimeve.

Shpenzimet kapitale janë të pandryshuara, por në respekt të BPV ato paraqiten me rënie sa 0.6% e saj, apo me një ndryshim vit me vit me më pak 5.1%. Gjithsesi, shpenzimet kapitale kanë patur ritmet më të larta me 69% në 5 vite. Pjesë e rëndësishme e investimeve kapitale janë vazhdimi i projektit M2 për Mitrovicë, dhe investimet tjera për përmirësimin e infrastrukturës lokale, sportive dhe arsimore, dhe projekte të cilat krahasuar me vitin e kaluar kanë shënuar rritje të ndjeshme.

Shpenzimet për paga dhe kontribute (administrata) janë rritur në vlerë absolute me 24 milion Euro me një ndryshim vit me vit me 4%. Shpenzimet për paga dhe mëditje vazhdojnë të mbajnë një pjesëmarrje të konsiderueshme në shpenzimet e përgjithshme.

Shpenzimet për buxhetin vendor dhe transfertat kanë një ndryshim vit me vit me 12.4%, me një rritje në vlerë absolute me 69 milionë Euro. Kjo rritje në subvencione transfere përfshin implementimin e Ligjit të Arsimtarëve dhe rritjen natyrore të numrit të përfituesve të pensioneve.

Shpenzimet për investime kapitale në 2019 zënë 25.3% të totalit të shpenzimeve dhe në 2018 ato janë sa 27.2% e shpenzimeve gjithsej.

Shpenzimet për administratën kanë një peshë prej 29.4% të totalit të shpenzimeve. Në vitin 2018 kjo peshë e tyre është 30.3% e totalit të shpenzimeve.

Shpenzimet për transferuat për qeverisjen vendore mbajnë një peshë sa 29.9% e totalit të shpenzimeve, ndërsa në vitin 2018 janë sa 28.6% e totalit të shpenzimeve në shpenzimet në vitet 2014 dhe 2018.

Nga krahasimi i të hyrave tatimore me shpenzimet e buxhetit, që përkojnë me to shihet se të hyrat nga tatimi në të ardhurat personale justifikon vetëm 25% të shpenzimeve të buxhetit për pagat e administratës shtetërore. Ndërsa, për shpenzimet për investime kapitale justifikohet vetëm 19% nga të hyrat e tatimit mbi të ardhurat korporatave dhe taksës mbi pronën së bashku.

Destinacionet e tjera të shpenzimeve të buxhetit (për qeverisje vendore dhe për shpenzime operative), së bashku me plotësimin e pjesëve të pambuluara nga taksat e dedikuara për shpenzimet kapitale dhe pagat mbulohen nga tatimet indirekte, të cilat ndërkohë shkojnë edhe për shpenzime të tjera

Leave a Reply

You must be logged in to post a comment.