Performanca fiskale 2025 dhe impikimet strukturore për ekonominë shqiptare

Në vitin 2025, performanca fiskale duket e qëndrueshme në nivel teknik, pasi të ardhurat arritën 98% të planit (rreth 498.6 miliardë lekë sipas të dhënave paraprake nga Ministria e Financave), shpenzimet mbi 96% (457.4 miliardë lekë) dhe rritja nominale e arkëtimeve ishte 6.2% krahasuar me 2024.

Kjo performancë duket si sukses administrativ, por nga analiza e faktorëve dhe strukturës nisur edhe nga treguesit ekonomikë në 2024 në fakt nuk reflekton gjendjen reale të ekonomisë.

Ekonomia shqiptare në 2024 tregoi rritje të numrit të bizneseve (rreth 5-7% më shumë regjistrime), por tkurrje në punësimin formal (rënie me 2-3% në disa sektorë si prodhim dhe shërbime, sipas INSTAT).

Viti 2025 e konfirmon këtë trend, pasi struktura fiskale mbetet e varur nga konsumi dhe puna, pa ndryshime në paradigmë drejt produktivitetit dhe kapitalit.

Kjo spirale vazhdon e krijon një “stabilitet të brishtë”, ku rritja nominale e PBB-së (rreth 3.5-4% në 2025 sipas FMN) nuk shoqërohet me përmirësime strukturore, duke e lënë ekonominë të ekspozuar ndaj goditjeve të jashtme si ulja e flukseve valutore nga jashtë apo ngadalësimi i turizmit dhe rritje e kostove të importeve

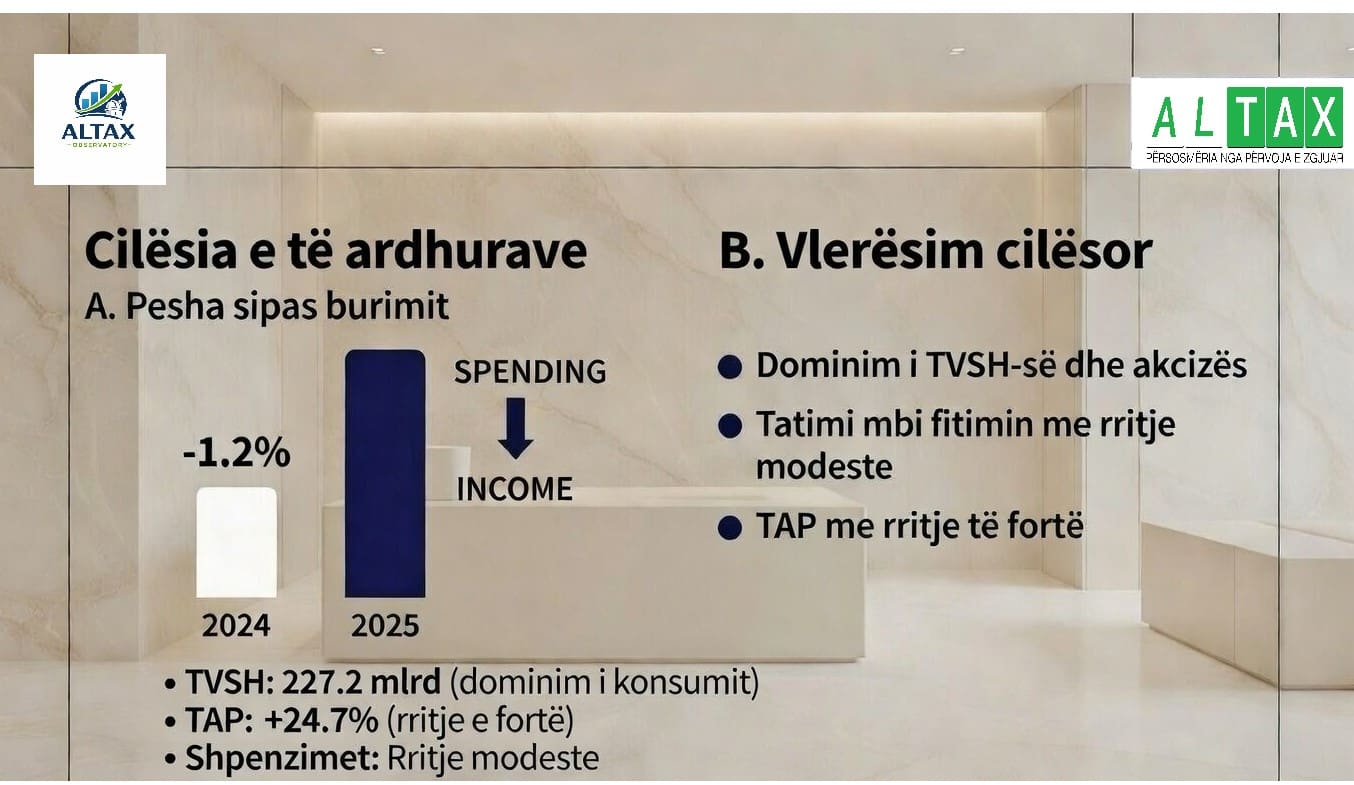

Cilësia e të ardhurave me rritje të lehtë, por me bazë të brishtë.

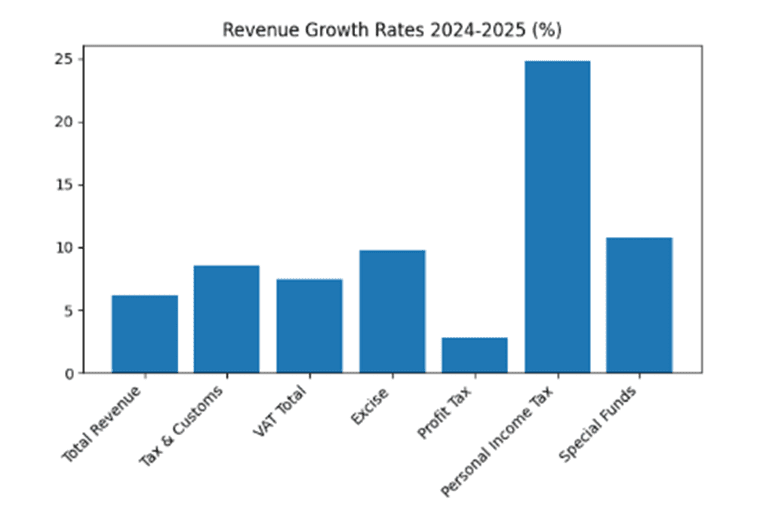

Struktura e të ardhurave në 2025 tregon një varësi të lartë nga komponentë të paqëndrueshëm, siç e përshkruani. TVSH-ja (nga importet dhe neto) përbën pjesën më të madhe (rreth 40-45% e arkëtimeve totale), Tatimi mbi të Ardhurat Personale (TAP) rritet me 24.7% (duke arritur rreth 80-90 miliardë lekë), kontributet sociale me 10.7% (rreth 150 miliardë lekë), ndërsa Tatimi mbi Fitimin vetëm 2.7% (rreth 60 miliardë lekë).

Edhe sipas vizualizimit nga grafiku, raporti zbulon një rritje të “cilësisë së ulët”, ku arkëtimet mbështeten në faktorë ciklikë sesa në rritje reale produktive

Të ardhurat fiskale

Dominimi i TVSH-së tregon se edhe në 2025 ekonomia mbetet e varur nga konsumi.

TVSH-ja, si taksë regresive, prek më shumë shtresat e ulëta dhe është e ndjeshme ndaj cikleve ekonomike. Rritja e saj në 2025 (rreth 8-10% nominale) erdhi kryesisht nga rritja e konsumit (nxitur nga turizmi, që kontribuoi 20-25% të PBB-së), importet (rritje me 2-3% sipas INSTAT) dhe efekti inflacionar (inflacioni mesatar 2.2%).

Megjithatë, në një ekonomi me produktivitet të ulët (rreth 50% e mesatares së BE-së) dhe varësi të lartë nga importet (deficiti tregtar rreth 228 miliardë lekë në gjysmën e parë të 2025), kjo nuk tregon zhvillim “Made in Albania”.

Për shembull, remitancat (rreth 1.5 miliardë euro) dhe turizmi (rritje 10-15%) financuan konsumin, por jo investimet në prodhim. Kjo e bëri buxhetin pro-ciklik, që do të thotë se mjafton një rënie në konsum (si ajo nga kriza globale) dhe kjo goditje do të ulë menjëherë bazën tatimore, duke krijuar deficit më të madh (që ishte rreth 2.3% e PBB-së në 2025)

TAP dhe kontributet janë treguesi se politika vazhdon të zhvendosi e barrën fiskale drejt punës.

Rritja e fortë e TAP-it (24.7%) reflekton rritje nominale të pagave (mesatarja arriti 830 euro), formalizim të pjesshëm (rreth 5% më shumë punëtorë formalë) dhe ndryshime në skema tatimore (si rritja e pragut minimal).

Por, krahasuar me rritjen minimale të Tatimit mbi Fitimin, kjo zhvendos barrën drejt punëmarrësve.

Në një ekonomi me punësim formal të brishtë (papunësia 8.8%), kjo rrit koston e punës (kontributet sociale + TAP arrijnë 30-35% të pagës bruto), duke çuar në (1) frenim të zgjerimit të punësimit (rënie në SME-të me 2-4% në 2025); (2) stimul për informalitet (rreth 30-40% e ekonomisë ende informale); (3) kompresim të marzheve për SME-të (që përbëjnë 90% e bizneseve).

Kjo përputhet me trendin e 2024, ku edhe pse ka më shumë biznese të reja, ajo që mbetet si efekt është puna më pak e qëndrueshme.

Tatimi mbi fitimin është indikatori që prezanton sa e dobët është rritja reale.

Rritja e ulët 2.7% e Tatimit mbi Fitimin tregon fitime reale të kufizuara, rritje të kostove operative (energji + paga) dhe mungesë zgjerimi produktiv.

Nëse rritja ekonomike do të ishte e fortë, ky tatim do të rritej paralel me TVSH-në dhe TAP-in.

Diferenca sugjeron se rritja e PBB-së (3.5-4%) erdhi nga flukse konsumi (turizmi, ndërtimi), si dhe nga ndikime nominale (inflacioni) dhe jo nga produktiviteti. Sipas Bankës Botërore, informaliteti i lartë dhe përjashtimet tatimore ulin efikasitetin e arkëtimeve, duke kërkuar reforma si taksimi i pronës bazuar në vlerë tregu.

Në grafik shikojmë qart shikojmë qartë, se nga krahasimi 2024–2025 konfirmohet fakti se performanca fiskale është teknike dhe nominale, por në aspektin strukturor është regresive.

Barra po kalon gjithnjë e më shumë te puna dhe konsumatori i zakonshëm, ndërsa kontributi i fitimeve reale (dhe pra i rritjes produktive) mbetet i dobët. Kështu 78% e rritjes shtesë vjen nga pagat dhe kontributet. Buxheti po mbështetet te fuqia punëtore dhe jo te kapitali apo inovacioni. Kjo është e kundërta e një modeli zhvillimor të qëndrueshëm. Rritja e kostos së punës (TAP + kontribute ~30-35% barrë) ka frenuar formalizimin e ri, si dhe ka stimuluar informalitetin duke ulur marzhet e SME-ve, pikërisht ato që krijojnë punësim të qëndrueshëm.

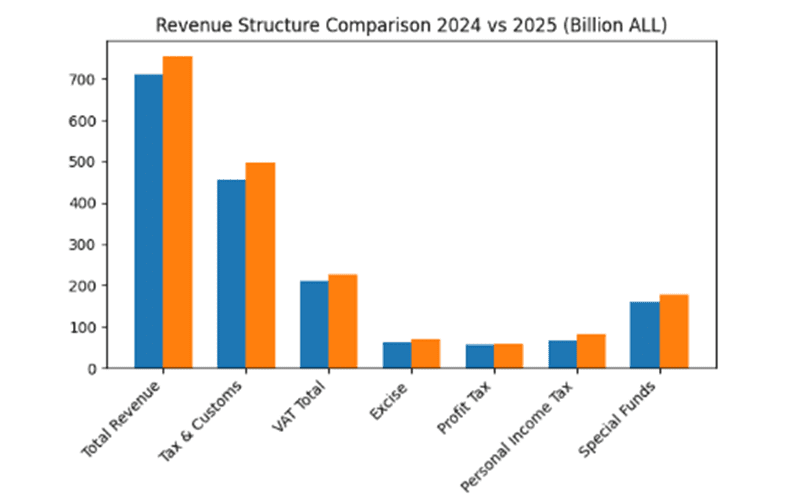

Struktura fiskale nuk ka ndryshuar paradigmë nga 2024 në 2025. Pavarësisht rritjes nominale të të ardhurave buxhetore prej rreth 6.2% (nga afërsisht 710 miliardë lekë në 2024 në 754.6 miliardë lekë në 2025), modeli i mbledhjes së të ardhurave mbetet thelbësisht i njëjtë, i dominuar nga tatimet mbi punën dhe konsumin, pa zhvendosje reale drejt tatimeve mbi kapitalin, fitimeve nga prodhimi apo burime të reja të qëndrueshme.

Në thelb, nga 2024 në 2025 nuk ka kalim drejt një modeli më zhvillimor dhe të qëndrueshëm (me barrë më të madhe mbi kapitalin joproduktiv, pronën, sektorët me fitime të larta apo taksa mjedisore/karboni).

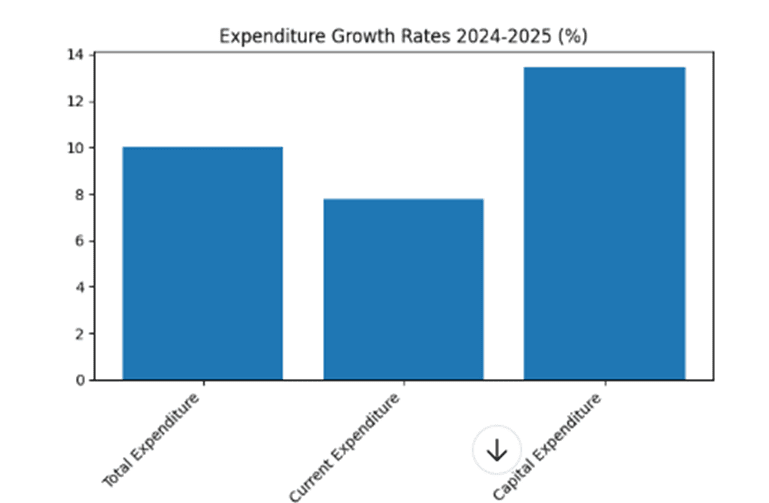

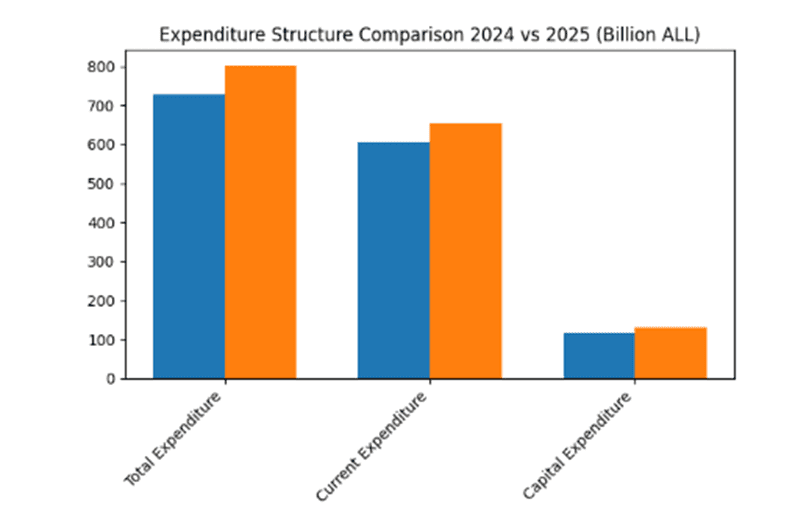

Në krahun e shpenzimeve dominojnë shpenzimet korrente dhe efekti transformues i buxhetit ka mbetur i kufizuar.

Shpenzimet totale rriten 10% (mbi të ardhurat), duke zgjeruar deficitin në 2.3% e PBB-së. Kjo krijon presion mbi borxhin publik (ulur në 53% e PBB-së në fund të 2025).

Shpenzimet e përgjithshme publike në vitin 2025 arritën në rreth 801.7 miliardë lekë, duke realizuar 97.2% të planit vjetor fillestar dhe 96.4% të planit të rishikuar përmes Aktit Normativ nr. 11 të datës 19 dhjetor 2025. Krahasuar me vitin 2024, ky nivel shënon një rritje të konsiderueshme prej 10%, ose afërsisht 73.1 miliardë lekë më shumë, duke reflektuar një zgjerim fiskal të dukshëm që tejkalon ritmin e rritjes së të ardhurave (vetëm 6.2%).

Shpenzimet korrente, që përbëjnë pjesën dërrmuese të buxhetit, arritën në rreth 653.5 miliardë lekë gjatë 2025-s, me një rritje prej 7.8% (ose 47.2 miliardë lekë më shumë) krahasuar me 2024. Kjo rritje vjen kryesisht nga pagesat për paga publike, transfertat sociale, interesat e borxhit dhe shpenzimet operative, duke konfirmuar dominimin e shpenzimeve të natyrës mbajtëse dhe jo transformuese.

Nga ana tjetër, shpenzimet kapitale (investimet publike) realizuan rreth 131.6 miliardë lekë, me një rritje prej 13.4% (ose 15.6 miliardë lekë më shumë se në 2024). Megjithatë, ky zë mbetet relativisht i kufizuar në peshë (rreth 16% e totalit), dhe rritja e tij nuk arrin të kompensojë peshën e lartë të shpenzimeve korrente, duke lënë buxhetin të funksionojë më shumë si mekanizëm stabilizues afatshkurtër sesa si instrument zhvillimor afatgjatë.

Pesha e shpenzimeve korrente është rritur në 2025, por efektiviteti i qeverisjes ka ndryshuar pak.

Rreth 81-82% e buxhetit është korrente (paga publike ~150 miliardë lekë, transferta sociale ~200 miliardë, interesa borxhi ~80 miliardë, operative ~100 miliardë).

Kjo tendencë zbatimi e buxhetit ka stabilizuar kërkesën afatshkurtër (duke mbështetur konsumin), por nga ana tjetër ka kufizuar investimet.

Megjithatë, efektiviteti i qeverisjes ka ndryshuar pak dhe kjo vërehet te performanca fiskale, që mbetet e lartë në aspektin teknik (realizim 96–97% i planit), por nuk ka sjellë përmirësime të dukshme në produktivitetin ekonomik, punësimin formal apo konkurrueshmërinë e vendit, duke lënë buxhetin të funksionojë më shumë si mekanizëm mbajtës social sesa si levë transformuese për zhvillim të qëndrueshëm.

Investimet kapitale edhe pse tregojnë volum në rritje kanë efekt të paqartë.

Investimet kapitale u rritën 13.4% (rreth 16% e totalit, ~80 miliardë lekë), por cilësia është problemi kronik prej shumë vitesh tashmë. Investimet u përqendruan në fundvit (80% e shpenzimeve në tremujorin e fundit), në sektorë me cikle të gjata kthimi (infrastruktura si rrugë), dhe me integrim të dobët me zinxhirët vendorë (shumë kontrata të huaja).

Multiplikatori nga kjo qasje e buxhetit 2025 vazhdon të jetë i ulët dhe pa krijim punësimi të qëndrueshëm (vetëm 1-2% rritje në punësim nga investimet).

Pse buxheti performon “njësoj”?

Pavarësisht sinjaleve të qarta strukturore që tregojnë dobësi në ekonominë shqiptare, si tkurrja e punësimit formal, varësia e lartë nga importet dhe mungesa e rritjes së produktivitetit buxheti i vitit 2025 u realizua në mënyrë teknike, me nivele të larta të arkëtimeve dhe shpenzimeve që arrijnë 98-100% të planit.

Kjo “performancë e njëjtë” nuk erdhi nga ndonjë përmirësim i thellë strukturor, siç mund të supozohet, por nga faktorë sistemikë që mbajnë një stabilitet sipërfaqësor, duke maskuar problemet e thella.

Në thelb, buxheti vazhdon e funksionon si një mekanizëm rutinë administrativ, jo si një mjet transformues dhe kjo krijon një iluzion të qëndrueshmërisë që fsheh rrezikun e stagnimit afatgjatë.

Le të thellohemi në tre faktorët kryesorë që shpjegojnë këtë fenomen, duke analizuar se si ata kontribuojnë në vazhdimësinë e modelit ekzistues.

Së pari, planifikimi i bazuar mbi vitin paraardhës (inkremental)[1] i buxhetit është një praktikë komode, që ndërtohet mbi trendet e vitit të mëparshëm, duke shmangur rreziqet e mëdha por duke injoruar nevojën për ndryshime rrënjësore.

Nëse në 2024 TVSH-ja dhe Tatimi mbi të Ardhurat Personale (TAP) u rritën falë një cikli të favorshëm të konsumit dhe formalizimit të pjesshëm, këto shifra projektohen automatikisht për 2025 me rregullime minimale, si rritje nominale 6-8%.

Kjo qasje siguron një realizim të lartë të planit duke ulur mundësinë e mosarritjeve që do të krijonin krizë politike, por nuk adreson struktura të brendshme si pabarazia në barrën tatimore apo mungesa e incentivave për inovacion.

Për shembull, nëse ekonomia po tkurret në punësim formal (siç ndodhi me një rënie 2-3% në 2024 sipas INSTAT), planifikimi nuk përfshin masa si ulje të kontributeve për sektorët eksportues. Ai thjesht ekstrapolon trendin, duke mbajtur buxhetin “të qëndrueshëm” në letër por të paaftë për të nxitur rritje reale. Rezultati është një cikël vetë-përforcues ku suksesi tekniko-politik nuk përkthehet në zhvillim ekonomik, duke lënë pas dore mundësitë për reforma si taksimi progresiv i kapitalit joproduktiv.

Së dyti, varësia e fortë nga cikli i konsumit e bën buxhetin rezistent ndaj dobësive strukturore, por vetëm në fazat e zgjerimit të përkohshëm.

Ekonomia shqiptare është e orientuar kryesisht drejt konsumit, turizmit dhe ndërtimit, që janë sektorë që gjenerojnë të ardhura të qëndrueshme nga TVSH-ja dhe TAP-i edhe kur produktiviteti mbetet i ulët (rreth 50% e mesatares së BE-së sipas Bankës Botërore).

Në 2025, për shembull, turizmi kontribuoi rreth 22-25% të PBB-së, duke nxitur konsum dhe importe që mbushën arkëtimet me 6.2% rritje nominale, pavarësisht se nuk krijuan punë të qëndrueshme apo zgjerim të bazës prodhuese.

Kjo varësi pro-ciklike siguron stabilitet fiskal në kohë të mira, si remitancat e larta (1.5 miliardë euro) apo kreditimi i konsumit, por e bën buxhetin të brishtë ndaj goditjeve të jashtme, si një ngadalësim global apo ulje e turizmit.

Pra, “performanca e njëjtë” nuk është meritë e politikave inovative, por e një modeli që mbështetet te flukse të përkohshme, duke mos investuar në diversifikim si teknologjia apo eksportet, çka do të krijonte të ardhura më të qëndrueshme dhe më pak të ndjeshme ndaj cikleve.

Së treti, mungesa e indikatorëve të cilësisë në vlerësimin e performancës fiskale përqendrohet vetëm te disiplina buxhetore, duke anashkaluar matjen e ndikimit real ekonomik. Realizimi 98-100% i planit mat thjesht nëse shpenzimet dhe arkëtimet përputhen me projeksionet, por nuk kërkon indikatorë të detyrueshëm për kthimin ekonomik të investimeve (si ROI për projektet infrastrukturore), ndikimin në punësimin formal (që mbeti i tkurrur pavarësisht rritjes së bizneseve) apo rritjen e produktivitetit (që nuk u përmirësua në 2025).

Sipas analizave të FMN-së, kjo mungesë monitorimi lejon që buxheti të duket “sukses” edhe kur investimet kapitale (rreth 16% e totalit) kanë multiplikator të ulët, si përqendrimi fundvit i shpenzimeve apo projekte me cikle të gjata kthimi pa integrim vendor.

Ky boshllëk ka krijuar një “verbëri” institucionale, ku qeveria nuk detyrohet të vlerësojë nëse buxheti po nxit konkurrueshmërinë apo thjesht po mbështet status quo-në.

Në terma afatmesëm, kjo na ka çuar në impakte negative për bizneset me rritje të kostos së punës (TAP + kontribute deri në 30-35% barrë), me presion në cash-flow nga TVSH-ja (vonesa në rimbursime) dhe me pasiguri nga rishikimet në fundviti. Për ekonominë në tërësi edhe pse ka patur rritje nominale (3.5-4% PBB) në fakt nuk ka patur zgjerim të bazës produktive, por deficit të vazhdueshëm (2.3% e PBB-së) dhe varësi në rritje nga konsumi dhe ndërtimi. Rezultati është një rrezik i “komfortit me këtë stabilitet fiskal”, ku buxheti duket i qëndrueshëm në raportet vjetore, por ekonomia nuk përmirëson kapacitetet konkurruese, duke e lënë Shqipërinë të mbërthyer në një model të brishtë pa rritje strukturore.

[1] Planifikimi inkremental është një metodë hartimi buxheti ku plani i ri ndërtohet duke marrë si bazë buxhetin e vitit të kaluar dhe duke bërë vetëm rregullime të vogla (rritje ose ulje përqindore), pa e rishikuar në mënyrë themelore strukturën. Kur buxheti planifikohet çdo vit në rreth 98–100% pa ndryshuar strukturën e barrës tatimore dhe të shpenzimeve, kjo është tipike për planifikim inkremental.

Leave a Reply

You must be logged in to post a comment.