Ecuria shumëvjeçare, sfidat dhe dobësitë e sistemit tatimor në Shqipëri (2015–2025)

Ecuria shumëvjeçare, sfidat dhe dobësitë e sistemit tatimor në Shqipëri (2015–2025)

Tendencat e përgjithshme tregojnë rritje nominale të të ardhurave tatimore (nga 342 miliardë në 716 miliardë, CAGR[1] ~7.7%), por me rënie në 2020 nga COVID-19.

Barra tatimore ka evoluar nga ~23.8% në 2015 në ~27% në 2025, por mbetet e ulët krahasuar me mesataren e Ballkanit (~32.2%). Sfida kryesore mbetet edhe pas 1 dekade informaliteti (~1/3 e ekonomisë), përjashtimet e gjera dhe dobësitë në zbatimin e legjislacionit, që vazhdojnë të kufizojnë potencialin fiskal.

I. Të Ardhurat Tatimore Qendrore (Nga Tatimet dhe Doganat)

Kjo kategori rritet nga 259 miliardë në 496 miliardë (CAGR ~6.7%), e nxitur nga konsumi, pagat dhe reformat, por e ekspozuar ndaj cikleve (rënie -8% në 2020).

| Zëri | Vlera të ardhurave Neto 2015 | Vlera te ardhurave Neto 2025 | CAGR (%) | Rritja Mesatare YoY (%) |

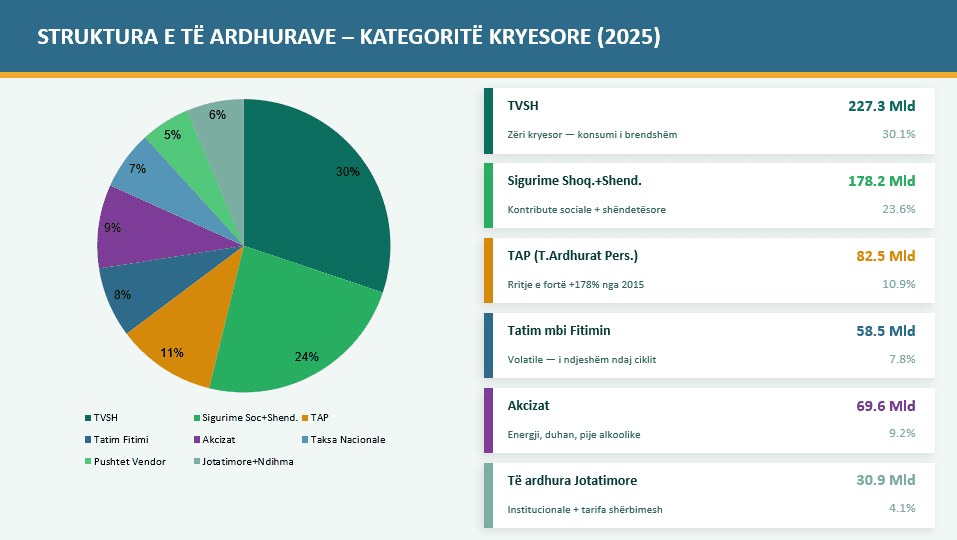

| Tatimi mbi Vlerën e Shtuar (TVSH) | 125,783 | 227,261 | 6.1 | 6.5 |

| Tatimi mbi Fitimin | 24,968 | 58,547 | 8.9 | 10.2 |

| Akcizat (Eksizet) | 39,027 | 69,599 | 5.9 | 6.0 |

| Tatimi mbi të Ardhurat Personale | 29,661 | 82,532 | 10.8 | 11.5 |

| Taksa Nacionale dhe të Tjera | 33,647 | 48,799 | 3.8 | 4.2 |

| Taksa Doganore | 5,796 | 9,486 | 5.0 | 5.3 |

Tatimi mbi Vlerën e Shtuar (TVSH) paraqet rritje të qëndrueshme gjatë periudhës së analizuar, me një rënie të përkohshme gjatë viteve 2019–2020, e lidhur me ndikimet ekonomike të pandemisë. Pas vitit 2020 vihet re një rikuperim i ndjeshëm, i nxitur kryesisht nga zgjerimi i sektorëve të turizmit dhe ndërtimit. Ky tatim mbetet një nga burimet kryesore të të ardhurave fiskale, duke kontribuar rreth 8.5–9% të PBB-së, megjithëse vazhdon të ndikohet nga niveli i informalitetit në ekonomi.

Tatimi mbi Fitimin shfaq një dinamikë më të paqëndrueshme. Në vitin 2020 u regjistrua një rënie e fortë prej rreth 22%, si pasojë e ngadalësimit ekonomik, ndërsa në vitin 2023 u arrit një pikë kulmore me rritje të ndjeshme. Pas kësaj periudhe u vërejt një korrigjim i lehtë në vitin 2024, duke reflektuar ciklet ekonomike dhe ndryshimet në aktivitetin e biznesit. Megjithatë, në tërësi ky tatim ka përfituar nga reformat në sistemin e tatimit korporativ.

Akcizat kanë treguar një rritje relativisht të qëndrueshme gjatë dekadës së fundit, me një ulje të lehtë gjatë vitit 2020. Pas pandemisë, të ardhurat nga akcizat janë rritur kryesisht për shkak të konsumit të karburanteve dhe produkteve të duhanit. Në të ardhmen, ky zë fiskal paraqet potencial për rritje të mëtejshme përmes reformave të lidhura me politikat mjedisore dhe taksimin e produkteve me ndikim në mjedis.

Tatimi mbi të Ardhurat Personale është kategoria me rritjen më të lartë gjatë periudhës së analizuar. Megjithëse në vitin 2020 pati një rënie të ndjeshme prej rreth 27%, pas kësaj periudhe u regjistrua një rikuperim i shpejtë, i nxitur nga rritja e pagës minimale, zgjerimi i tregut të punës dhe proceset e formalizimit të ekonomisë. Aktualisht ky tatim kontribuon rreth 2–3% të PBB-së.

Taksa Nacionale dhe të Tjera kanë shënuar një rritje më modeste dhe relativisht të qëndrueshme gjatë periudhës. Një rritje më e fortë u regjistrua në vitin 2024, e lidhur kryesisht me ndryshimet në politikat fiskale dhe me vendosjen e disa taksave të reja, veçanërisht në kuadër të reformave mjedisore.

Taksa Doganore kanë treguar një rritje graduale përgjatë viteve, megjithëse pesha e tyre në të ardhurat totale mbetet relativisht e ulët. Në vitin 2020 u regjistrua një rënie e lehtë për shkak të tkurrjes së tregtisë ndërkombëtare gjatë pandemisë, ndërsa më pas të ardhurat janë stabilizuar, duke kontribuar rreth 0.4% të PBB-së.

II. Të Ardhurat nga Pushteti Vendor (Lokale)

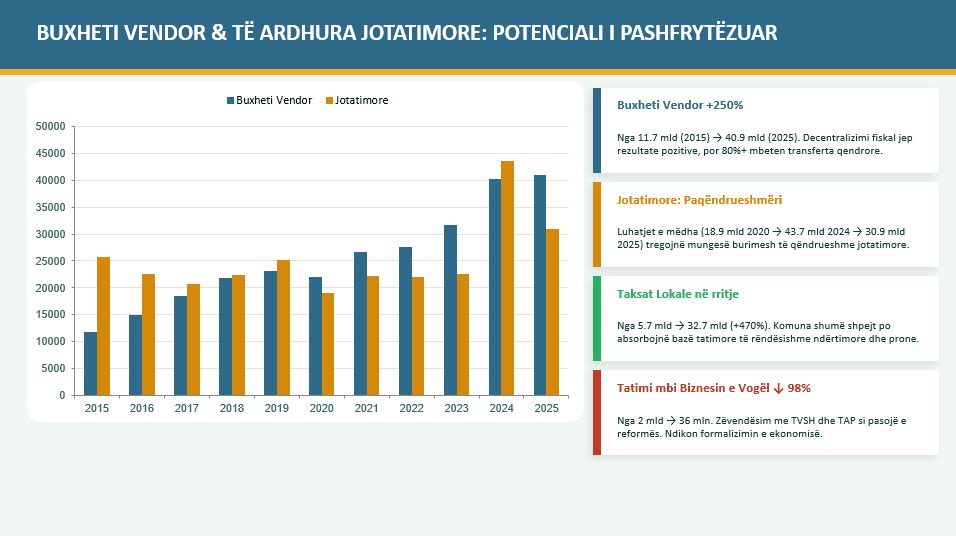

Rritje nga 11.7 miliardë në 40.9 miliardë (CAGR ~13.4%), por kontribut i vogël (~5-6% e tatimoreve totale). Nxitur nga decentralizimi.

| Zëri | Vlera 2015 | Vlera 2025 | CAGR (%) | Rritja Mesatare YoY (%) |

| Taksë mbi Pasurinë (Ndërtesat) | 3,921 | 8,144 | 7.6 | 8.0 |

| Taksë mbi Biznesin e Vogël | 2,033 | 36 | -33.8 (rënie) | -35.0 |

| Taksa Lokale | 5,746 | 32,731 | 18.9 | 20.5 |

Taksa mbi Pasurinë (Ndërtesat) ka shënuar një rritje të qëndrueshme gjatë periudhës së analizuar. Megjithëse në vitin 2020 u vërejt një rënie e lehtë për shkak të ndikimit të pandemisë në aktivitetin ekonomik dhe administrimin fiskal, të ardhurat nga kjo taksë janë rritur gradualisht në vitet pasuese. Një rritje më e ndjeshme u regjistrua në vitin 2024, e lidhur me ndryshimet në metodologjinë e taksimit që e bazon vlerësimin mbi çmimin e tregut të pasurive të paluajtshme. Në perspektivë, kjo taksë konsiderohet të ketë potencial për të rritur kontributin e saj në financat publike deri në rreth 0.9% të PBB-së.

Taksa mbi Biznesin e Vogël ka pësuar një rënie shumë të fortë gjatë periudhës së analizuar. Pas vitit 2015, të ardhurat nga kjo taksë kanë rënë ndjeshëm si rezultat i reformave fiskale që synonin lehtësimin e barrës për bizneset e vogla, si dhe për shkak të nivelit relativisht të lartë të informalitetit në këtë segment të ekonomisë. Si rrjedhojë, ky zë fiskal ka humbur pothuajse të gjithë peshën e tij në të ardhurat e përgjithshme lokale.

Taksa Lokale paraqet rritjen më të shpejtë midis kategorive të analizuara. Të ardhurat nga këto taksa janë rritur ndjeshëm gjatë dekadës së fundit, duke u dyfishuar afërsisht çdo tre deri në katër vjet. Në vitin 2020 u regjistrua një rënie e lehtë, rreth 6%, e lidhur me kufizimet ekonomike gjatë pandemisë. Megjithatë, pas kësaj periudhe të ardhurat u rikuperuan shpejt, të nxitura kryesisht nga zhvillimi i sektorit të turizmit dhe rritja e aktiviteteve ekonomike në nivel lokal.

III. Të Ardhurat nga Fondet Speciale

Rritje nga 71.7 miliardë në 179.1 miliardë (CAGR ~9.6%), ~24% e totalit në 2025 dhe reflekton punësim formal dhe paga.

| Zëri | Vlera 2015 | Vlera 2025 | CAGR (%) | Rritja Mesatare YoY (%) |

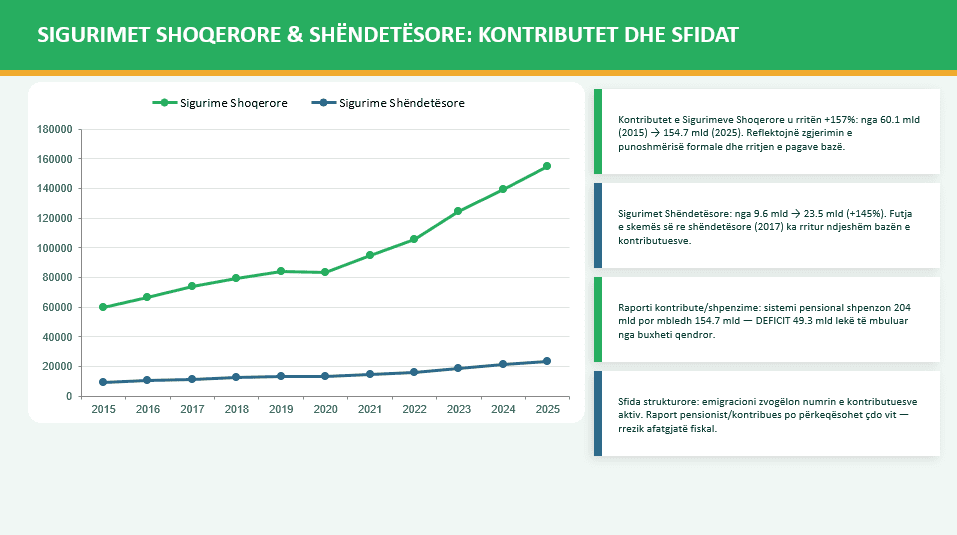

| Sigurimi Shoqëror | 60,148 | 154,666 | 9.9 | 10.2 |

| Sigurimi Shëndetësor | 9,595 | 23,543 | 9.4 | 9.8 |

| Të Ardhura për Kompensim në Vlerë të Pronarëve | 1,983 | 939 | -7.2 (rënie) | -6.5 |

Të ardhurat nga Sigurimi Shoqëror kanë shënuar një rritje të fortë gjatë periudhës së analizuar, duke reflektuar zgjerimin gradual të tregut të punës dhe rritjen e punësimit formal. Megjithëse në vitin 2020 u vërejt një rënie e lehtë për shkak të ndikimit ekonomik të pandemisë, në vitin 2021 u regjistrua një rritje e ndjeshme prej rreth 13.6%. Në vitet pasuese, trendi ka mbetur pozitiv, i mbështetur nga rritja e punësimit dhe nga formalizimi i marrëdhënieve të punës. Aktualisht, kontributet e sigurimeve shoqërore përfaqësojnë rreth 4–5% të Prodhimit të Brendshëm Bruto.

Sigurimi Shëndetësor ka treguar një rritje të qëndrueshme gjatë dekadës së fundit, me një përshpejtim të moderuar pas pandemisë. Kjo lidhet me rritjen e ndërgjegjësimit për shpenzimet shëndetësore dhe me zgjerimin gradual të bazës së kontribuesve në skemën e sigurimeve shëndetësore. Kontributi i këtij zëri në financat publike mbetet më i kufizuar, duke përfaqësuar rreth 1% të PBB-së.

Ndërkohë, të ardhurat për kompensim në vlerë të pronarëve kanë shfaqur një trend rënës gjatë periudhës së analizuar. Kjo rënie lidhet kryesisht me ndryshimin e prioriteteve buxhetore dhe me reduktimin gradual të fondeve të destinuara për këtë qëllim. Si rezultat, pesha e këtij zëri në strukturën e përgjithshme të të ardhurave ka ardhur duke u zvogëluar me kalimin e viteve.

Analiza e tendencave, sfidave dhe dobësive të sistemit tatimor

Të ardhurat tatimore janë rritur në mënyrë konsistente (CAGR 7.7%), duke dyfishuar në nominal nga 2015, falë rikuperimit post-COVID (rritje +20% në 2021) dhe sektorëve si turizmi (~25% e GDP-së në 2023), ndërtimi dhe remitancat (~8-10% e GDP-së).

Megjithatë, rritja është e pabarabartë.

Tatimet indirekte (TVSH, akciza) dominojnë (~60% e të ardhurave tatimore), ndërsa tatimet direkte (fitimi, personale) janë rritur më shpejt (CAGR >8%), duke reflektuar formalizimin. Fondet speciale janë rritur nga kontributet sociale, por pensionet zënë >1/3 e shpenzimeve, duke kufizuar investimet në arsim dhe infrastrukturë.

Evolucioni i barrës tatimore (tax-to-GDP ratio)

Barra tatimore (të ardhura tatimore / GDP) ka ndryshuar nga 23.8% në 2015 në ~27% në 2025, me një mesatare ~25%.

Kjo performancë tregon përmirësim të lehtë post-2020 (nga 24.1% në 2020 në 26.3% në 2024), por mbetet e ulët krahasuar me Ballkanin (32.2%) apo EU (40%). Rënia në 2020 reflekton rënien e GDP-së (-3.5%), ndërsa rritja post-pandemike vjen nga konsumi dhe pagat. Barra është më e lartë në taksat indirekte (regresive, duke rënduar të varfërit), ndërsa kontributet sociale rriten nga demografia (plakje, emigracion).

| Viti | Ardhura Tatimore Neto (Mld. ALL) | GDP (B ALL, nominal) | Barra Tatimore (%) | Ndryshim YoY (%) |

| 2015 | 342 | 1,434 | 23.8 | – |

| 2016 | 370 | 1,473 | 25.1 | +5.5 |

| 2017 | 399 | 1,551 | 25.7 | +2.4 |

| 2018 | 419 | 1,661 | 25.2 | -1.9 |

| 2019 | 426 | 1,713 | 24.9 | -1.2 |

| 2020 | 399 | 1,655 | 24.1 | -3.2 |

| 2021 | 476 | 1,866 | 25.5 | +5.8 |

| 2022 | 541 | 2,149 | 25.2 | -1.2 |

| 2023 | 599 | 2,367 | 25.3 | +0.4 |

| 2024 | 659 | 2,522 | 26.3 | +3.2 |

| 2025 | 716 | 2,650 (proj.) | 27.0 | +5.4 |

Barra tatimore, e matur si raporti i të ardhurave tatimore ndaj GDP-së, u ngrit në 27.3% me një përmirësim të lehtë nga 26.1% në 2024, duke shënuar një rritje vjetore prej rreth 4.6% në terma relative.

Kjo tendencë po ecën drejt një barre më të lartë fiskale, e cila tregon se qeveria ka arritur të mbledhë më shumë të ardhura pa shtuar taksa të reja në mënyrë të dukshme, por kryesisht falë rritjes ekonomike dhe reformave të pjesshme.

Megjithatë, kjo shifër mbetet e ulët krahasuar me mesataren e Ballkanit Perëndimor (rreth 32.2%) apo Bashkimit Evropian (40.5%), duke nënvizuar se Shqipëria ende ka hapësirë për të rritur efikasitetin fiskal pa rënduar qytetarët.

Megjithë këto arritje, sistemi tatimor shqiptar në 2025 mbetet i mbushur me sfida dhe dobësi strukturore, të cilat pengojnë potencialin e plotë ekonomik dhe rrezikojnë qëndrueshmërinë afatgjatë.

Rritja e të ardhurave duket pozitive nga jashtë, por nga brenda, informaliteti i lartë, që zë rreth një të tretën e ekonomisë krijon vrima të mëdha në buxhet.

Sipas Raportit të Shqyrtimit të Financave Publike 2025 të Bankës Botërore, ky informalitet çon në humbje të të ardhurave deri në 2-3% të GDP-së çdo vit, duke dobësuar zbatimin e ligjeve tatimore dhe duke krijuar një terren të pabarabartë për bizneset formale. Për shembull, në sektorin e turizmit, si një motor kryesor i rritjes në 2025shumë qira afatshkurtra mbeten të paregjistruara, duke privuar shtetin nga të ardhura që mund të shkonin në shërbime publike si arsimi apo shëndetësia.

Një tjetër dobësi e madhe është sistemi i përjashtimeve të gjera tatimore dhe normave të ulëta, që sipas të njëjtit raport të Bankës Botërore, shkaktojnë humbje rreth 1-2% të GDP-së nëpërmjet “shpenzimeve tatimore” (tax expenditures).

Taksa mbi pronën, për shembull, mbetet e ulët në nivelin 0.5% të GDP-së, ndërsa potenciali i saj arrin deri në 1.4% nëse do të bazohej plotësisht në vlerën e tregut. Kjo jo vetëm që ul të ardhurat, por edhe inkurajon spekulimin në pasuri të paluajtshme, duke e bërë ekonominë më të varur nga ndërtimi, një sektor që në 2025 kontribuoi në rritjen e GDP-së, por që është i ekspozuar ndaj rreziqeve klimatike si përmbytjet apo thatësirat, të cilat mund të godasin fort në vitet e ardhshme.

Dobësitë administrative shtojnë kompleksitetin. Korrupsioni, burokracia e tepruar dhe mungesa e transparencës vazhdojnë të jenë pengesa kryesore, siç theksohet në Konsultimin Article IV 2025 të FMN-së. Politika si “Paqja Fiskale” e vitit 2025, e cila ofron amnisti për borxhet e vjetra, mund të duket si një zgjidhje e shpejtë për të rritur pajtueshmërinë tatimore, por në fakt rrezikon të minojë besimin afatgjatë në sistem, duke inkurajuar evazionin në të ardhmen. Kjo krijon një cikël vicioz ku administrata tatimore lufton për të mbledhur të ardhura, duke lënë pas dore investimet në teknologji apo trajnime për inspektorët.

Varësia nga sektorë specifikë është një tjetër histori shqetësuese. Turizmi dhe ndërtimi nxorrën në pah rritjen në 2025, por këto fusha janë të ndjeshme ndaj emigracionit të të rinjve, ku punësimi në grupmoshën 15-29 vjeç mbetet nën 20% dhe ndryshimeve klimatike. Siç paralajmëron Banka Botërore, një thatësirë e zgjatur ose përmbytje mund të ulin të ardhurat nga turizmi me deri në 10-15%, duke goditur buxhetin. Kjo varësi thekson nevojën për diversifikim, si në agrobiznes apo teknologji, por sistemi tatimor aktual nuk ofron stimuj të mjaftueshëm për këto sektore.

Presionet demografike e bëjnë tablonë edhe më të errët. Deri në 2060, rreth 34% e popullsisë pritet të jetë mbi moshën e pensionit, ndërsa vetëm 46% e forcës së punës kontribuon në skemat sociale, që përbën një hendek që rrezikon qëndrueshmërinë e pensioneve dhe shëndetësisë. Në 2025, pensionet dhe transfertat sociale zunë rreth një të tretën e buxhetit, duke lënë pak hapësirë për investime në arsim (ku efikasiteti mund të rritet me 34% me alokime më të mira) apo infrastrukturë (me potencial +18.6% në indeksin e efikasitetit). Kjo mungesë efikasiteti në shpenzime nënkupton se, edhe pse të ardhurat rriten, përfitimet publike mbeten të kufizuara, duke shtuar pabarazinë dhe duke nxitur emigracionin e mëtejshëm.

Si reagojnë të ardhurat ndaj rritjes ekonomike?

Elasticiteti mesatar fiskal për periudhën 2015–2025 është rreth 1.54, duke treguar se të ardhurat janë rritur më shpejt se GDP-ja në shumicën e viteve. Kjo reflekton një përmirësim gradual në efikasitetin fiskal, por me luhatje të mëdha për shkak të ngjarjeve si pandemia e COVID-19.

Më poshtë është tabela e përmbledhur me të dhënat vjetore, ku elasticiteti është llogaritur për çdo vit:

| Viti | Të Ardhura Tatimore Neto (miliardë ALL) | Rritja % e Të Ardhurave Tatimore | Rritja % e GDP-së Nominal (ALL) | Elasticiteti Fiskal | Shpjegim i shkurtër |

| 2016 | 370 | 8.06% | 2.72% | 2.96 | Vlerë e lartë falë reformave të hershme në administratën tatimore dhe formalizimit të ekonomisë (TVSH dhe taksa personale). |

| 2017 | 399 | 7.77% | 5.30% | 1.47 | Ende mbi 1, por më i ulët, ndikim nga rritja e eksizeve dhe politika fiskale. |

| 2018 | 419 | 5.19% | 7.09% | 0.73 | Në ulje, ku rritja e GDP-së nga ndërtimi/turizmi nuk u shoqërua me të ardhura proporcionale (përjashtime tatimore). |

| 2019 | 426 | 1.65% | 3.13% | 0.53 | E ulët, sinjalizon dobësi makro si ngadalësimi i konsumit. |

| 2020 | 399 | -6.48% | -3.39% | 1.91 | Të dyja rëniet nga pandemia, por të ardhurat ranë më shumë, vlera >1 tregon rezistencë relative falë ndihmave qeveritare. |

| 2021 | 476 | 19.30% | 12.75% | 1.51 | Rikuperim i fortë post-COVID, nxitur nga reformat dhe rritja e pagave minimale (taksat personale). |

| 2022 | 541 | 13.82% | 15.17% | 0.91 | Afër 1, por lehtë nën të me varësi nga inflacioni dhe turizmi. |

| 2023 | 599 | 10.59% | 10.14% | 1.04 | E balancuar falë politikave si Strategjia e Mesme e të Ardhurave. |

| 2024 | 659 | 10.05% | 6.55% | 1.54 | Përmirësim nga formalizimi në turizëm dhe ndërtim. |

| 2025 | 716 | 8.72% | 3.09% | 2.82 | E lartë, ku efikasitet i mirë në mbledhje pavarësisht rritjes së ngadaltë të GDP-së. |

Kjo tabelë tregon qartë se elasticiteti ka qenë më i lartë në vitet e reformave dhe rikuperimit (2016, 2021, 2025), ndërsa ka rënë në periudha të ngadalësimit ekonomik ose krizave.

Nëse elasticiteti mbetet mbi 1 në afat të gjatë, Shqipëria mund të rrisë barrën tatimore drejt 30% të GDP-së (si në BE), duke financuar më mirë shërbimet publike. Nëse ke nevojë për shtesa ose krahasime me vende të tjera, më thuaj!

Ndarja e kontributeve në evolucionin e sistemit tatimor

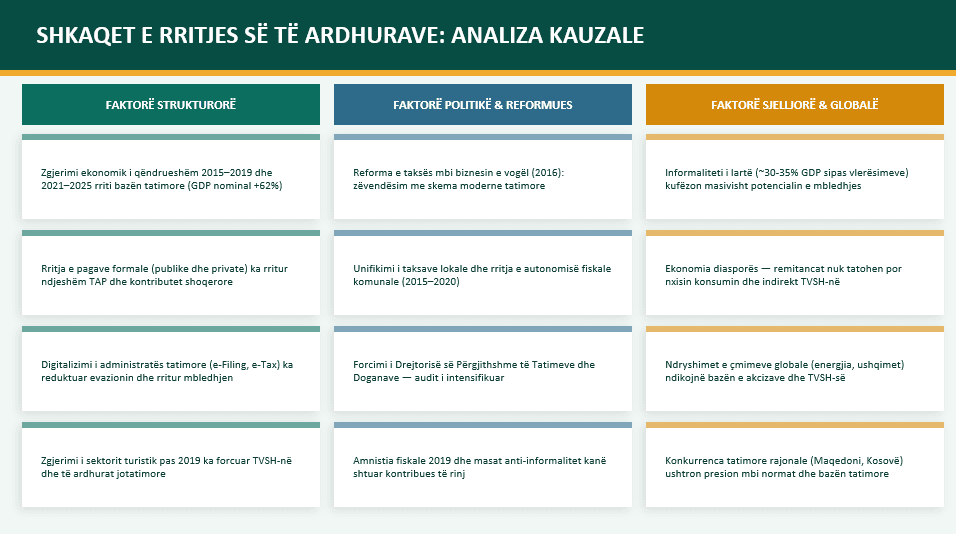

Evolucioni i të ardhurave tatimore nuk vjen vetëm nga rritja ekonomike, por nga një kombinim faktorësh.

Bazuar në analiza të FMN-së dhe Bankës Botërore (të inferuara nga rritjet specifike në kategori si TVSH apo taksa personale), mund të ndajmë kontributin në tre pjesë kryesore: (a) mireadministrimi (rreth 40%), (b) politika fiskale (30%) dhe (c)treguesit makroekonomikë (30%).

Kjo ndarje është një vlerësim, por ndihmon të kuptojmë se çfarë ka nxitur rritjen nga 342 miliardë lekë në 2015 në 716 miliardë në 2025.

Kështu, ~40% e evolucionit vjen nga mireadministrimi. Kjo pjesë vjen nga përmirësimet në zbatimin e ligjeve, si lufta kundër informalitetit (që zë ~1/3 e ekonomisë) dhe teknologjitë e reja për mbledhjen e taksave. Për shembull, rritja e fortë në TVSH (nga 126 miliardë në 227 miliardë) dhe taksat personale (nga 30 miliardë në 83 miliardë) reflekton formalizimin e bizneseve në Tiranë dhe qytete të tjera. FMN vlerëson se administrata më e mirë ka shtuar 0.5–1% të GDP-së në të ardhura, duke reduktuar evazionin në sektore si turizmi.

Nga politika fiskale vjen ~30%. Këtu hyjnë reformat qeveritare, si Medium-Term Revenue Strategy 2024–2027, që futën taksa karboni mbi qymyrin, rritje të eksizeve për duhanin dhe taksimin e pronës bazuar në vlerën e tregut. Këto synojnë të shtojnë 0.9% të GDP-së në të ardhura, duke e bërë sistemin më progresiv. Megjithatë, masa si “Fiscal Peace” (amnisti për borxhet e vjetra në 2025) mund të ulin compliance-n me 0.2–0.5%, duke inkurajuar evazionin afatgjatë dhe duke krijuar pabarazi.

Nga treguesit makroekonomikë vjen ~30%. Faktorët e jashtëm si rritja vjetore e GDP-së (~3.5% mesatarisht), inflacioni (2–3%) dhe apreciimi i lekut (+30% kundrejt euros që nga 2015) kanë ndikuar drejtpërdrejt. Vlerësimi ka rritur importet dhe taksat doganore, ndërsa remitancat (~8–10% e GDP-së) dhe turizmi kanë shtuar konsumin, duke nxitur të ardhura nga TVSH dhe eksize. Por, këta faktorë e bëjnë sistemin të varur nga ciklet globale, si kriza energjetike apo emigracioni.

Kjo ndarje tregon se mireadministrimi ka qenë motori kryesor, por pa reforma të vazhdueshme, pjesa makro mund të dominojë dhe të krijoi luhatje.

Në fund të fundit, historia e sistemit tatimor shqiptar 2015 – 2025 është ajo e një progresi të pjesshëm kundrejt një sfondi të sfidave të thella.

Strategjia e Afatmesme e të Ardhurave 2024-2027 ofron shpresë, duke synuar rritje të të ardhurave deri në 0.9% të GDP-së nëpërmjet masave si taksa karboni mbi qymyrin apo eksize më të larta për duhanin.

Por, mungesa e reformave rrënjësore në administratë dhe lufta me hope kundër informalitetit, e mbajnë systemin tatimor të varur te një cikël ku rritja ekonomike nuk përkthehet në mirëqenie të qëndrueshme për qytetarët.

[1] CAGR (Norma Mesatare Vjetore e Rritjes së Përbërë) tregon sa përqind është rritur (ose ulur) mesatarisht çdo vit një vlerë gjatë një periudhe kohore, duke supozuar se rritja ndodh në mënyrë të përbërë (pra rritja e çdo viti llogaritet mbi vlerën e vitit pararendës).

Leave a Reply

You must be logged in to post a comment.