Modeli i rritjes ekonomike 2026–2028 sipas ERP me rritje pa ndryshim strukturor

Të dhënat e rritjes reale dhe kontributit sektorial për periudhën 2022–2028, sipas Programit të Reformave Ekonomike (ERP) 2026 -2028 tregojnë se ekonomia shqiptare pasi ka ruajtur një normë relativisht të qëndrueshme rritjeje rreth 4% në vit, do të vijojë edhe për periudhën afatmesme të ndjekë këtë formë rritje edhe pse ajo është thelbësisht problematike nga pikëpamja e zhvillimit afatgjatë.

Rritja do të mbështetet kryesisht në sektorë jo-produktivë, jo-eksportues dhe me vlerë të shtuar të ulët dhe bazë të ngushtë, ndërkohë që sektorët që duhet të përbëjnë bazën reale të transformimit strukturor mbeten periferikë ose në rënie.

Në terma të thjeshtë, ekonomia do të rritet, por nuk do të zhvillohet. Le të analizojmë treguesit për të qenë më të argumentuar në këtë analizë.

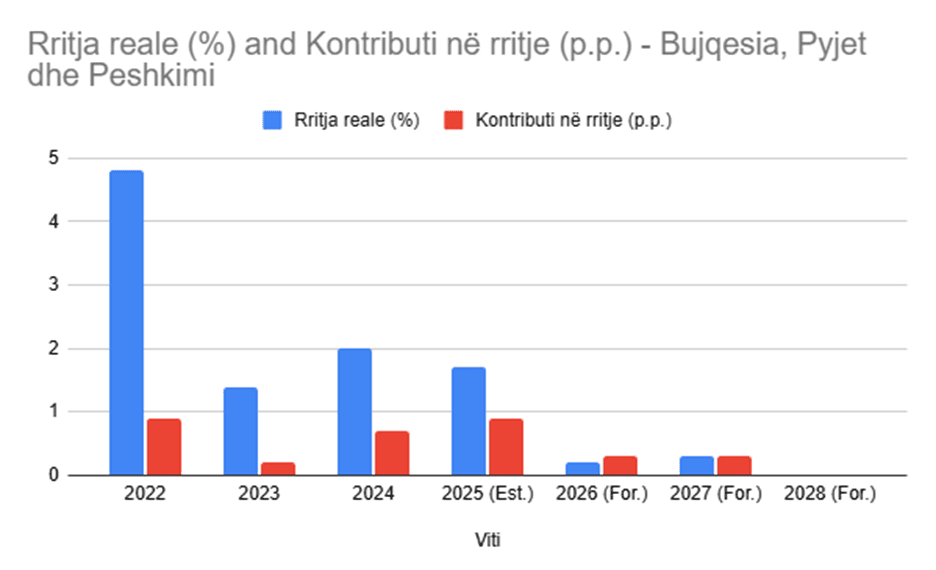

1. Bujqësia, Pyjet dhe Peshkimi

Në vitin 2022, sektori shënoi një rritje solide prej 4.8%, duke kontribuar me 0.9 pikë përqindje në rritjen e PBB-së, si rezultat i rimëkëmbjes post-pandemi dhe disa investimeve në infrastrukturë rurale. Në vitin 2023, rritja bie ndjeshëm në 1.4%, me kontribut vetëm 0.2 p.p., çka sugjeron ndikime negative nga kushtet klimatike ose nga çmime të pafavorshme në eksportet bujqësore. Viti 2024 sjell një rimëkëmbje të lehtë në 2.0% (0.7 p.p.), ndërsa në 2025 sektori stabilizohet në 1.7% (0.9 p.p.), duke reflektuar një ritëm jo të qëndrueshëm dhe të ndikuar nga politika subvencionesh me efekt të kufizuar strukturor.

Në horizontin 2026–2028, rritja parashikohet të bjerë në nivele minimale me 0.2% në 2026, 0.3% në 2027 dhe 0.0% në 2028, pra me kontribute që shkojnë drejt zeros. Kjo tregon praktikisht stanjacion total të sektorit.

Kjo trajektore tregon se bujqësia po humbet funksionin e saj si amortizator social dhe ekonomik, veçanërisht për zonat rurale. Në vend që të shndërrohet në agrobiznes modern, të integruar në zinxhirë vlerash dhe me orientim eksportues, ajo mbetet e fragmentuar, me teknologji të ulët, produktivitet të dobët dhe varësi nga subvencione të shpërndara pa efekt strukturor.

Në aspektin e zhvillimit të qëndrueshëm, kjo është një nga dështimet më kritike me një ekonomi që lë pas dore bujqësinë e vet po prodhon emigracion, varfëri rurale dhe varësi nga importet ushqimore, duke rritur vulnerabilitetin makroekonomik dhe social.

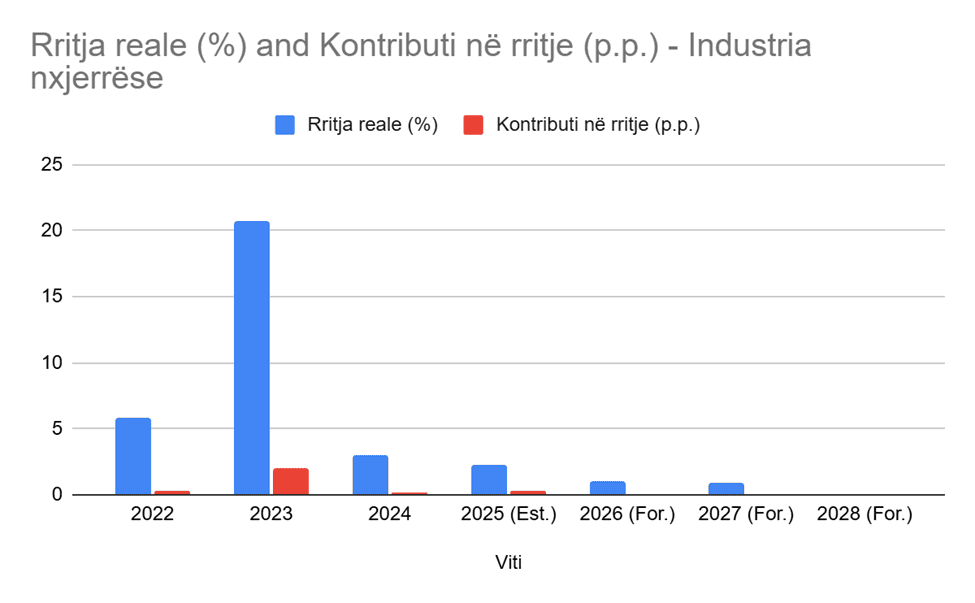

2. Industria nxjerrëse

Në vitin 2022, industria nxjerrëse shënoi rritje prej 5.8% me kontribut 0.3 p.p., por viti 2023 përfaqësoi një pikë të lartë ekstreme me rritje 20.7% dhe kontribut 2.0 p.p., ndoshta për shkak të efekteve bazë statistikore, rritjes së çmimeve globale të mineraleve ose projekteve të izoluara.

Në vitin 2024, rritja bie në 3.0% (0.2 p.p.), ndërsa në 2025 stabilizohet në 2.3% (0.3 p.p.), duke reflektuar varësinë e sektorit nga ciklet e tregjeve ndërkombëtare.

Në periudhën 2026–2028, sektori hyn në rënie graduale drejt stanjacionit me 1.0% në 2026, 0.9% në 2027 dhe 0.0% në 2028.

Kjo situatë tregon se modeli ekstraktiv është i ezauruar. Ai nuk gjeneron zinxhirë vlerash, nuk krijon industri pasuese, nuk rrit produktivitet dhe nuk përmirëson bilancin tregtar.

Nga perspektiva zhvillimore, industria nxjerrëse në Shqipëri mbetet burim shterues, jo motor zhvillimi. Ajo konsumon burime natyrore pa i shndërruar në kapacitete ekonomike afatgjata, duke krijuar një kombinim negativ të degradimit mjedisor dhe përfitimit ekonomik minimal.

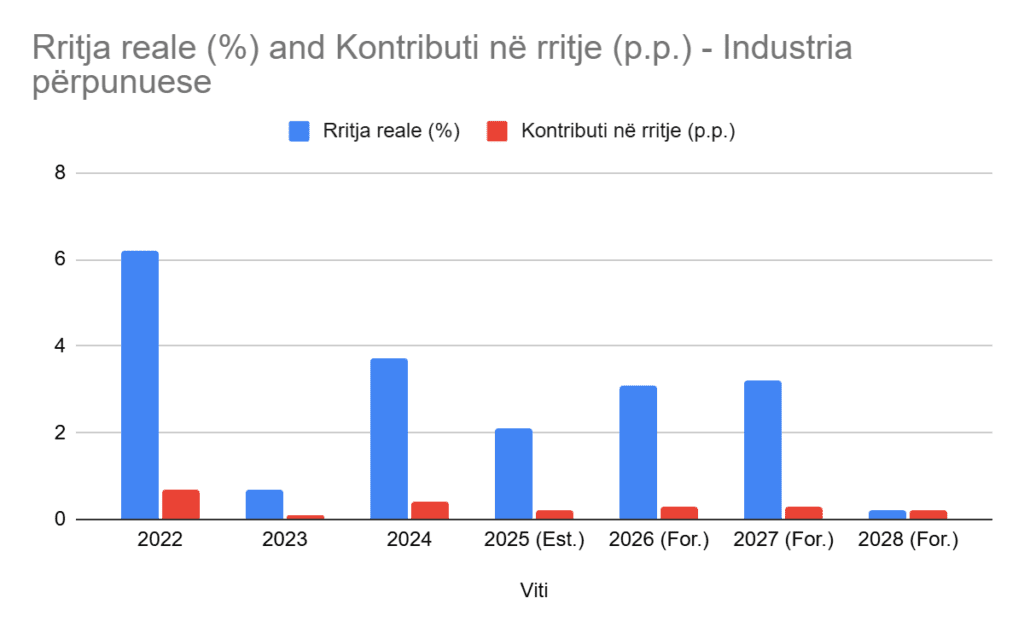

3. Industria Përpunuese

Industria përpunuese shënon një rritje relativisht të mirë në vitin 2022 prej 6.2% me kontribut 0.7 p.p., por në vitin 2023 bie ndjeshëm në 0.7% me kontribut vetëm 0.1 p.p., ndoshta për shkak të rritjes së kostove të energjisë dhe inputeve. Në vitin 2024, sektori rimëkëmbet në 3.7% (0.4 p.p.), ndërsa në 2025 rritja bie sërish në 2.1% (0.2 p.p.).

Në periudhën 2026–2027 parashikohet një rritje e lehtë rreth 3.1–3.2%, por në vitin 2028 sektori bie sërish në 0.2%, duke reflektuar një mungesë konsistence dhe një bazë strukturore të dobët.

Industria përpunuese është sektori që, teorikisht, duhet të ishte shtylla kryesore e transformimit ekonomik. Në praktikë, të dhënat tregojnë një sektor me luhatje, me rritje të paqëndrueshme dhe me kontribut relativisht të ulët në rritjen totale.

Nga analiza e tendencës shihet, se ekonomia shqiptare nuk po industrializohet realisht. Mungojnë investimet në teknologji, në automatizim, në kapital njerëzor dhe në lidhje me tregjet e jashtme. Industria përpunuese mbetet kryesisht e orientuar drejt aktiviteteve me vlerë të ulët, shpesh nënkontraktuese, me pak ndikim në produktivitetin kombëtar.

Në terma strukturorë, kjo është ndoshta dobësia më e madhe e modelit ekonomik, pasi pa industri përpunuese, nuk ka eksport të qëndrueshëm, nuk ka rritje produktiviteti dhe nuk ka konvergjencë reale me BE-në.

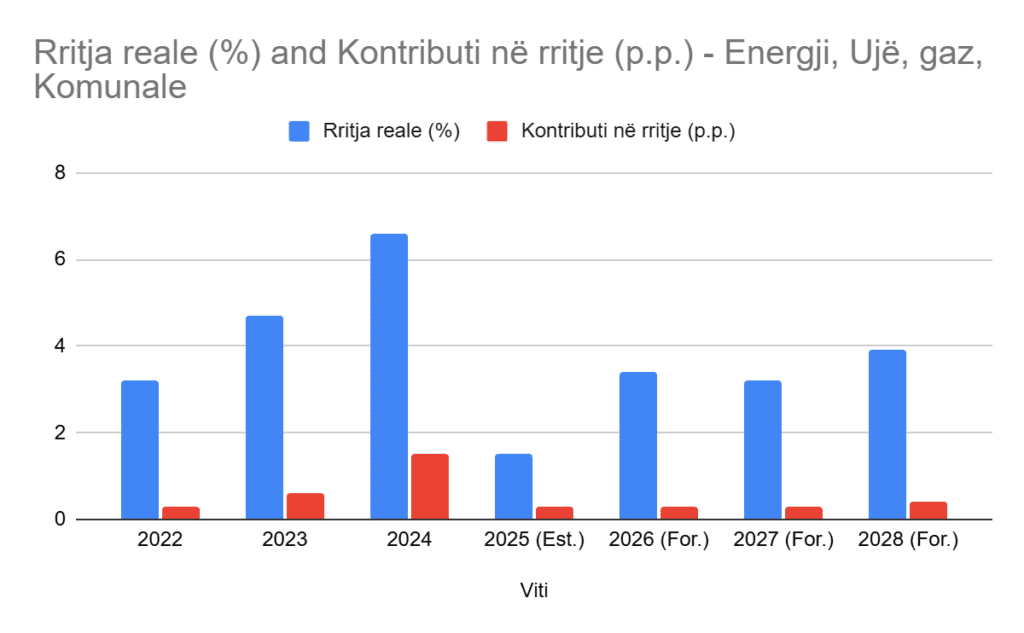

4. Energjia, Gaz, Uji dhe Komunale

Sektori i energjisë shfaq një trajektore më pozitive krahasuar me sektorët e tjerë. Rritja kalon nga 3.2% në 2022 në 4.7% në 2023 dhe arrin një pikë kulmore prej 6.6% në vitin 2024, me kontribut të lartë prej 1.5 p.p., ndoshta si rezultat i projekteve infrastrukturore dhe investimeve në kapacitete energjetike.

Pas vitit 2024, sektori stabilizohet në rreth 3–4% rritje në vit, me kontribut modest por pozitiv në rritjen e PBB-së.

Sektori i energjisë është një nga të paktët që shfaq sinjale pozitive. Rritja e fortë në vitin 2024 reflekton investime infrastrukturore dhe zgjerim kapacitetesh, veçanërisht në hidro dhe burime të rinovueshme. Pas këtij viti, sektori stabilizohet në nivele mesatare rritjeje.

Megjithatë, edhe këtu kontributi në rritjen totale mbetet relativisht modest. Energjia nuk është shndërruar ende në një platformë eksporti, industrializimi dhe transformimi teknologjik, por mbetet kryesisht sektor mbështetës.

Nga pikëpamja e zhvillimit të qëndrueshëm, ky sektor përfaqëson një nga mundësitë më reale të Shqipërisë. Nëse lidhet me industri, me eksport rajonal dhe me tranzicion të gjelbër, ai mund të bëhet një nga shtyllat e reja të rritjes strukturore. Por aktualisht, potenciali mbetet i pashfrytëzuar plotësisht.

5. Ndërtimi

Ndërtimi është sektori dominues i gjithë periudhës. Në vitin 2022, rritja arrin 13.2% me kontribut 1.9 p.p., kryesisht për shkak të rimëkëmbjes post-tërmet dhe investimeve të mëdha urbane. Në vitet 2023–2025, sektori stabilizohet në rreth 4.5–5% rritje, duke mbetur kontribuuesi kryesor në rritjen e PBB-së.

Në periudhën 2026–2028, rritja bie në rreth 3–4%, por sektori mbetet ende një nga shtyllat kryesore të rritjes.

Ndërtimi është sektori dominues i gjithë periudhës. Në vitet 2022–2025 ai jep kontributin më të madh në rritjen e PBB-së, duke reflektuar rimëkëmbje post-krizash, investime urbane dhe boom imobiliar. Edhe pse në vitet 2026–2028 kontributi i tij parashikohet të bjerë, ai mbetet një nga shtyllat kryesore.

Problemi themelor është se ndërtimi është sektor jo-produktiv në sens zhvillimor. Ai nuk krijon eksporte, nuk rrit produktivitetin afatgjatë dhe nuk ndërton kapacitete ekonomike të ripërdorshme. Përkundrazi, ai rrit çmimet e pasurive, nxit spekulimin, përqendron kapitalin dhe krijon rrezik flluske.

Në terma strukturorë, ndërtimi është simptomë e një ekonomie që konsumon vlerë, jo që e prodhon atë.

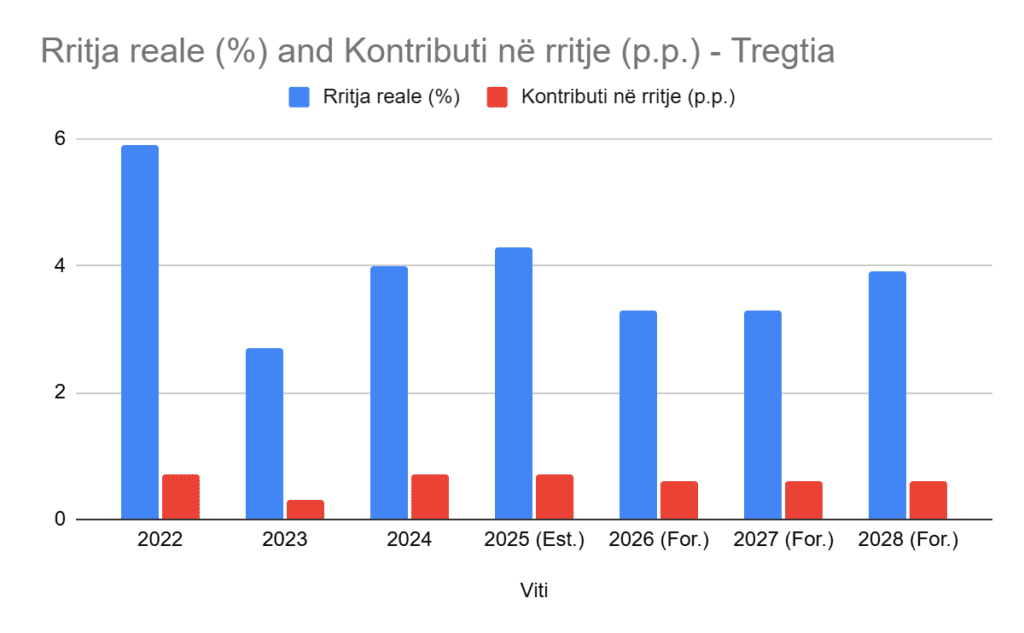

6. Tregtia

Tregtia ruan një kontribut të qëndrueshëm gjatë gjithë periudhës, me rritje rreth 3–4% dhe kontribut rreth 0.6–0.7 p.p. në vit. Ajo reflekton një ekonomi të drejtuar nga konsumi i brendshëm dhe nga qarkullimi i mallrave të importuara.

Tregtia ruan një kontribut të qëndrueshëm gjatë gjithë periudhës. Ajo reflekton një ekonomi të drejtuar nga konsumi i brendshëm dhe nga qarkullimi i mallrave të importuara.

Ky sektor është i rëndësishëm për stabilitetin afatshkurtër, por nuk prodhon zhvillim. Ai nuk gjeneron eksporte neto, nuk rrit produktivitet dhe nuk krijon zinxhirë vlerash.

Në thelb, tregtia në Shqipëri është kanal shpërndarjeje i pasurisë së krijuar diku tjetër, jo burim i krijimit të saj.

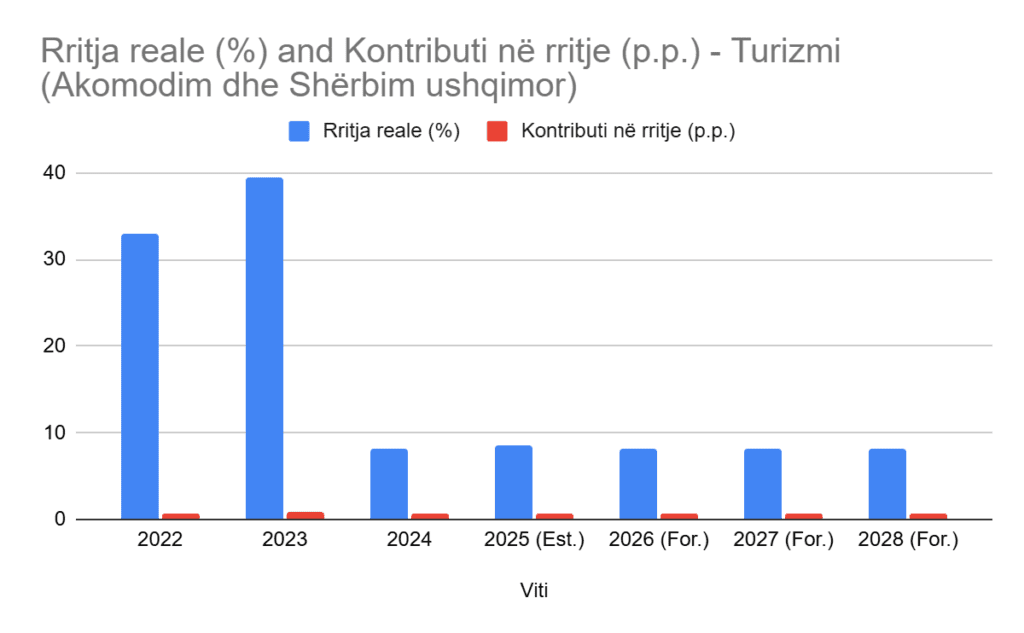

7. Turizmi (Akomodimi & Shërbimi ushqimor)

Turizmi është sektori me normat më të larta të rritjes reale. Pas shpërthimit post-pandemi në vitet 2022–2023, me rritje mbi 30–40%, sektori stabilizohet në rreth 8% rritje vjetore në periudhën 2024–2028, duke dhënë kontribut konstant rreth 0.6–0.7 p.p. në rritjen e PBB-së.

Turizmi është sektori me normat më të larta të rritjes reale dhe me kontribut të qëndrueshëm në rritjen e PBB-së. Pas shpërthimit post-pandemi, ai stabilizohet në nivele të larta.

Megjithatë, struktura e turizmit mbetet problematike: import i lartë, sezonalitet i theksuar, punë me produktivitet të ulët dhe presion i madh mbi mjedisin dhe infrastrukturën.

Turizmi po shndërrohet në një motor numerik të rritjes, por jo në një motor real zhvillimi. Ai rrit qarkullimin monetar, por jo domosdoshmërisht mirëqenien strukturore.

8. Shërbime të tjera publike & Administrative (Arsim, Shëndetësi, Administratë, Sigurime shoqërore)

Të dhënat specifike vit pas viti nuk janë detajuar individualisht, por tendenca e përgjithshme tregon rritje konstante me kontribut modest ~0.2-0.4 p.p. në PBB çdo vit, bazuar në agregatin e sektorit publik.

Shërbimet publike (arsim, shëndetësi, administratë, sigurime sociale) shfaqin rritje të qëndrueshme dhe kontribut modest gjatë gjithë periudhës. Ato janë të domosdoshme për kohezionin social dhe stabilitetin institucional, por nuk janë burim rritjeje produktive.

Shërbimet publike (arsim, shëndetësi, administratë) kanë rritje të qëndrueshme dhe kontribut modest. Ato janë të domosdoshme për kohezionin social dhe stabilitetin institucional, por nuk janë burim rritjeje produktive.

Pa lidhje me sektorët prodhues, pa dixhitalizim të thellë dhe pa orientim drejt aftësive të reja, këto shërbime mbeten mbështetëse, jo transformuese.

Përmbledhje e rezultateve dhe kontributeve kryesore

| Sektori | Trend 2022–2025 | Trend 2026–2028 | Kontribut në Rritjen e PBB | Qëndrueshmëri & integrim në zinxhirin e vlerës |

| Bujqësia | Rënie e theksuar | Zero/stanjacion | 🔻 (ulje graduale) | Jo! Mungesë transformimi, rrezik mjedisor. |

| Industria Nxjerrëse | Pikë e lartë, pastaj rënie | Stanjacion | 🔻 (minimal) | Jo! I paqëndrueshëm, nuk ka integrim |

| Industria Përpunuese | Luhatëse, rimëkëmbje e dobët | E ulët, por pozitive | 🔸 (modest) | Pak . Me potencial, por nevojë inovacioni. |

| Energjia & Komunale | Rritje, pastaj stabël | Modest + | 🔹 (pozitiv) | Po! Drejt tranzicionit të gjelbër. |

| Ndërtimi | Lartë → Stabël | Më i ulët | 🔸 (në zbritje) | Jo! Me rrezik mbështetja e tepërt. |

| Tregtia | Konstant + | Konstant + | 🔹 (qëndrueshëm) | Pak! Nuk redukton deficitin tregtar |

| Turizmi | Shpërthim → Stabël | I lartë | 🔹 (dominante) | Jo plotësisht! Sezonal, pa qëndrueshmëri. |

| Shërbimet Publike | Stabël + | Stabël + | 🔹 (modest) | Po! Për stabilitet social, por jo produktiv. |

Në tërësi, struktura e rritjes ekonomike shqiptare për periudhën 2022–2028 tregon një model të qartë, ku rritja dominohet nga ndërtimi, turizmi dhe tregtia dhe sektorët produktivë (bujqësia, industria, përpunimi) janë në vendnumëro ose në rënie.

Eksportet dhe produktiviteti nuk parashikohen të jenë motorë të rritjes, ku edhe energjia mbetet potencial i pashfrytëzuar plotësisht.

Ky model ekonomik do të qarkullojë pasuri, por nuk do të krijojë kapacitete, si dhe do të rritet numerikisht, por nuk do të konvergojë realisht.

Në terma zhvillimorë, Shqipëria po ecën drejt një kurthi strukturor me rritje mesatare, pa industrializim, pa bazë eksportuese dhe pa produktivitet të lartë.

Kjo është pikërisht ajo që literatura ekonomike e quan “rritje e ezauruar”, një rritje që nuk prodhon zhvillim të qëndrueshëm dhe që, në afat të mesëm, çon në stagnim, emigracion dhe presion fiskal.

Nisur nga ky dokument ku mungon perspektiva afatmesme për një zhvendosje të qëllimshme drejt industrisë përpunuese, agrobiznesit modern, teknologjisë dhe logjistikës, kuptohet vetëm se grafiku i rritjes do të vazhdojë të duket i bukur, por ekonomia do të trashëgohet strukturalisht e dobët.

Leave a Reply

You must be logged in to post a comment.