Progresiviteti dhe zgjerimi i bazës për tatimin në burim

Kur individit i mbahen para në formën e tatimit në burim nga pagesa që merr, ai në fakt po i jep qeverisë një hua pa interes. Në këtë mes nuk ka rëndësi vlera, por interesi personal, i cili ndikon në qasjen për të qenë një tatimpagues korrekt.

Mbajtja në burim e tatimit i mundëson qeverisë të marrë një shumë të ardhurash të qëndrueshme në kohë, por dhe me kosto të ulët, pasi punëdhënësit dhe bizneset zakonisht e paguajnë tatimin mbi baza mujore dhe kjo e bën më të mundshme që ata të jenë në gjendje të paguajnë tatimin. Kjo gjithashtu do të thotë që më pak njerëz mund të shmangin tatimin qëllimisht, pasi paratë merren direkt nga pagat e punonjësve apo u mbahen individëve që kryejnë një shërbim, por me një pjesë sa 15% e pagesës së plotë (pagesa bruto).

Tatimi në burim mund të garantojë gjithashtu shmangien e tatimeve nga jorezidentët[1]. Shpesh nivelet e tatimit në burim për këtë kategori tatimpaguesish përcaktohen në marrëveshjet e eleminimit të tatimeve të dyfishta midis vendit pritës dhe vendit ku është regjistruar si tatimpagues individi, duke tejkaluar çdo normë të përcaktuar në legjislacion. Ky diskutim përmendet këtu thjesht pët të treguar shtrirjen e tatimit në burim, por nuk është objekt i analizës, për arsye se vlen për trajtim më vete dhe dhe pse nevojitet të dihet impakti përfitues nga marreveshjet.

Përdorimi i tatimit në burim krijon mundësi për mashtrim tatimor për ata idividë që deklarojnë të ardhurat vjetore dhe tatimet mbi to, pasi mbajtësi ligjor i tatimit mund të ketë të drejtën e një rimbursimi të taksës edhe nëse nuk është mbajtur asnjë tatim në burim. Ndërsa ky është një problem me historik mjaft negativ për Tatimin e vlerës së shtuar (TVSH), i njohur si mashtrimi i “subjektit që nuk gjendet në adresën e deklaruar” [2], problemi mund të lindi edhe në kontekstin e tatimit në burim.

Por, avantazhet që ka qeveria nga mbajtja në burim e tatimit, si një qasje e sistemeve tatimore moderne ndoshta nuk i shkon përshtat ashtu si duhet sistemit tonë tatimor.

Arsyet janë më së shumti të lidhura me faktin se tatimi në burim sjell disa disavantazhe për taksapaguesit rezidentë shqiptarë. Çdo para që është mbajtur në burim nga pagesa e tyre përfaqëson një humbje afatshkurtër të të ardhurave, e cila gjithashtu përfaqëson para që ata mund ti përdorin gjatë vitit për të fituar pak para të tjera apo të ndikojnë konsumin e tyre. Duke paguar tatimin qeverisë më herët se individët që deklarojnë të ardhurat infividuale vjetore, në fakt është një diskordancë në kohë dhe barazi trajtimi midis individëve, e cila ka nevojë për tu diskutuar dhe adresuar.

Nga ana tjetër, siç e dimë të gjithë, qeveria ka një aftësi jo vetëm për të shpenzuar çdo të ardhur që mblidhet nga tatimet, por edhe për marrjen e borxheve brenda dhe jashtë vendit duke krijuar deficite (gropa) të mëdha buxhetore. Për të vazhduar argumentin,në rastin e individëve të paregjistruar dhe që u mbahet tatimi në burim, ata nuk e kuptojnë se sa të ardhura i shkojnë qeverisë, si dhe ka të ngjarë të mos bëjnë lidhjen midis të ardhurave të tyre dhe parave që nevojiten për të financuar programet e qeverisë.

Nisur nga fakti se tashmë dixhitalizimi i ekonomisë, por dhe ndikimet nga pasojat e Covid-19 do të ndryshojnë modelin e dhënies së shërbimeve në distancë duhet të shërbejë për një panel të hapur dhe të gjerë diskutimesh dhe më tej dhe adresimesh për tatimin në burim.

Por, përtej përshkrimit të situatës së përgjithshme të tatimit në burim, në këtë shkrim do tëe trajtojmë dy tema përsa lidhen me menaxhimin e rrisqeve që ai sjell për të ardhmen.

1. Progresiviteti i tatimit në burim për rezidentët fiskalë përfshirë dhe OJF?

Tatimi është progresiv nëse, mesatarisht barra tatimore rritet bashkë me të ardhurat.

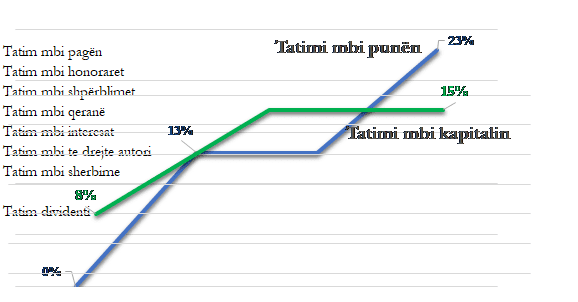

Natyrisht qe duke menduar efektin negativ të parin, ky modelim progresiviteti i skemës së tatimit në burim mund të krijojë hapësira për fshehje të tatimpaguesve brenda segmenteve, por ky risk u mor parasysh qe kur u miratua skema e progresivitetit për pagat. Në rastin e tatimit mbi pagat është një praktikë taksimi që përgjithësisht shtrihet mbi individët që përfitojnë paga të segmentit të mesëm të taksimit (me 13%). Në rastin e tatimit në burim për të ardhura nga kapitalet (qeraja etj.), për të ardhurat nga pronësia intelektuale, pronësia industriale, nga shërbime profesionale etj., tatimi është me një normë të sheshtë në nivelin e 15% të ardhurave bruto. Në tatimin në burim kemi të bëjmë me individë, që nuk kanë çfarë të zbresin si shpenzime, por u merret një pjesë prej 15% nga xhiroja që ata realizojnë për çdo shërbim që japin, apo për çdo fitim nga kapitali që zotërojnë.

Atëherë, në rastin kur zbatohet një skemë me tatimin 15% njësoj si tatim fitimi duket sikur nuk janë ruajtur balancat e mënyres se taksimit te punës dhe kapitalit. Në shumicën e rasteve, progresiviteti i tatimit mbi të ardhurat individuale duhet të jetë progresiv mbi të gjitha burimet, pasi në rast se puna tatohet progresivisht, ndërsa kapitali dhe të ardhurat e tjera nga puna (jo si punëmarrës) tatohen me normë të sheshtë tatimore, atëherë jemi në kushtet e diskriminimit, që më së paku është shkelje e të drejtave kushtetuese.

Ndërkohë, skema aktuale e pjesshme e taksimit progresiv bie ndesh me parimin e taksimit të qeverisjes aktuale, që ka deklaruar përpara votuesve (tatimpaguesve), që kush fiton më shumë paguan më shumë dhe kush fiton më pak paguan më pak.

Në fakt, kush fiton më shumë nga marëdhënia si punëmarrës paguan më shumë.

Por edhe brenda kësaj skeme pjesore taksimi progresiv ka gropa të krijuara për shkak të korrupsionit, evazionit bazuar te ekonomia informale, si dhe ndërhyrjeve të ndryshme në ligjin e tatimit mbi të ardhura[3], që kanë krijuar disproporcione të skemës.

Por, individët e pasur, që përgjithësisht nuk gjenerojnë të ardhura nga punësimi, pasi kryesisht ata fitojnë nga kapitali janë trajtuar me një normë tatimi të sheshtë prej 15%. Edhe në rastin e tyre, teorikisht ata duhet të paguajnë një pjesë prej 15% nga fitimet bruto kapitale. Në realitetin e përditshëm, përfituesit e të ardhurave nga kapitali nuk tatohen progresivisht. Madje edhe nëpërmjet politikave fiskale ata janë favorizuar në raport me kategoritë e tjera. Kështu, tatimi mbi dividentin u ul në 8% prej fillimit të vitit fiskal 2019.

Në një ambjent ekonomik me informalitet të dukshëm mbetet detyrë e qeverisë dhe iniciativës së ligjvënësve, që kjo skemë duhet përshtatur, pasi nuk mundet të funksionojë njësoj si aplikohet në vendet e tjera, që kanë krijuar dhe ruajtur një ambjent ekonomik me pak informalitet dhe me kulturë të lartë pajtueshmërie me ligjet.

Duke arsyetuar normën 15% të tatimit në burim gjykojmë se një normë e sheshtë njësoj për gjithë individët dëmton më së shumti përfituesit e pagesave të vogla. Ndërsa, individët që përfitojnë pagesa të mëdha e kanë më të pandjeshme tatimin në burim.

Por e njëjta logjikë taksimi duhet aplikuar edhe për OJF-të.

Edhe pse organizatat jofitimprurëse nuk detyrohen nga ligji i tatimit mbi të ardhurat për të paguar tatim fitimi, pra si rrjedhojë nuk kanë të njëjtin detyrim për të zbatuar kufizimin për shpenzimet që njihen për efekt të llogaritjes së fitimit, ato janë duke operuar në shumicën e veprimtarisë së tyre me individë që kryejnë shërbime për to. Nisur nga fakjti se përve Standartit të Kontabilitetit për OJF nuk ka rregulla specifike është në kohën e duhur përfshirja e disa referencave në diskutimin publik për ligjin e ri për OJF, që të përfshihen skema e progresivitetit si një ndihmë për tatimin në burim që mbajnë OJF-të për shërbimet që paguajnë. Në rastin e një tregu specifik si është rasti i OJF, ky tatim, por edhe çështje të tjera që lidhen me to meritojnë një vëmendje të spikatur me qëllim që p.sh. tatimi në burim që diskutojmë të mos jetë në normën 15%, por me një normë tatimore më të ulët, pasi ka ndikim direkt në kërkesë – ofertën për shërbime dhe fonde nga donacionet.

- Tatimi i dividentit duhet të kontribuojë në buxhet

Dividenti qe lidhet përgjithesisht me fitimet kapitale, në fakt në gjithë këto dy dekada ka qenë një element gjenerimi kapitalesh kryesisht për investitorë të mëdhënj te huaj dhe vendas, qe kanë kulture tatimore, apo presion tatimor. Por, kontributi real i tatimit mbi dividentin në buxhet eshte i ulët dhe pse pati ulje të tij me 47% më poshtë se norma e sheshtë e tatimit në burim.

Në rastin e tatimit mbi dividentin përfituesit përsëri nuk janë bizneset e mesme, pasi ata nuk shpërndajnë dhe paguajnë divident. Ndërkohë, në një ekonomi tregu shpërndarja e dividentit është qëllimi që funksionon biznesi, pasi një pronar kapitalesh nuk gjeneron fitime të tjera përve dividentit në një biznes.

Në fakt ndryshimi qe u bë per uljen e normes se tatimit lidhet më së shumti me faktin se investitorët kanë përdorur gjithnjë e më shumë instrumentin e mbajtjes së taksave në burim për të shmangur taksimin e dividentit, duke përdorur transaksionet e shpërndarjes së tij në disa raste në data pas aprovimit uljes së tatimit.

Këto veprime nuk janë te ndershme dhe si pjesë e një rregulli që zbatohet nga tregu i kapitalit në vendet e tjera të zhvilluara. Dividentët dhe shpërndarja e tyre do të vlejnë në rastin më të mirë si elementi kryesor i tatimit në burim, por edhe si një bazë e fortë për formalizim dhe gjenezën e bursës së kapitalit.

Në një reformim gjithpërfshirës së tatimit progresiv të të ardhurave, qeverisja që do të vijë në pushtet pas zgjedhjeve të vitit 2021 duhet që përveç se ta ketë pjesë të programit qeverisës që më përpara, ajo duhet të krijojë edhe mundësitë që të arrihet formalizimi pak nga pak i saj.

Ky moment reformimi është pikë e fortë kthese për historinë moderne të taksimit në Shqipëri.

Rregulli numër 1. është se dividenti duhet shpërndarë për çdo vit, pasi tatimi i tij është pjesë e tatimit në burim.

Skema e tatimit në burim nuk është perfekte.

Si e tillë aktualisht kërkon monitorim dhe për të ardhmen mbase ndryshim.

Në kushtet kur shumica e bizneseve përballen përditë me informalitetin nevojitet një mekanizëm formal për të adresuar problemin e tyre.

Në kushtet e një analize të nevojshme mendojmë se adresimet kryesore për tu studiuar dhe diskutuar do të ishin në drejtim (a) zgjerimit të bazës së tatimit individual me kufizime të caktuara për të mos rritur koston e administrimit më shumë se përfitimi, ose (b) aplikimi i normave progresive të tatimit mbi të ardhurat, pa përjashtime dhe pavarësisht nëse gjenerohet nga puna apo kapitali.

Ndoshta pse jo të dyja bashkë këto modele, pasi së bashku mundet të funksionojnë më mirë, si për buxhetin e shtetit, por edhe për individët.

[1] të huajt që punojnë dhe përfitojnë të ardhura më Shqipëri

[2] “missing trader” (Baldwin 2007)

[3] rritja tatim fitimit, heqja e tatim fitimit të thjeshtuar, ndryshime rregullash për njohje shpenzimesh etj.

Leave a Reply

You must be logged in to post a comment.