Kontratat në prodhimin e naftës dhe sistemi fiskal

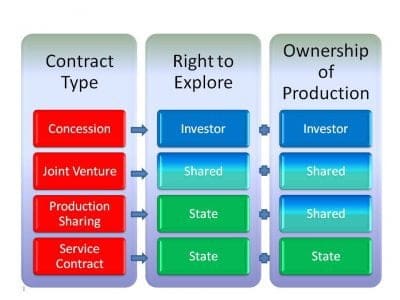

Kontratat/marrëveshjet për ndarjen e prodhimit janë një lloj i zakonshëm i kontratës së nënshkruar në mes të një qeverie dhe një kompanie të inudtrisë së nxjerrjes të (ose grupit të kompanive) duke përcaktuar se sa do të marrë secila nga palët prej shfrytëzimit të burimit natyror (zakonisht hidrokarbure). Kontrata/marrëveshja për ndarjen e prodhimit mund të jetë e dobishme për qeveritë e vendeve që nuk kanë ekspertizë dhe kapital për të zhvilluar burimet e tyre dhe dëshirojnë të tërheqin kompanitë e huaja.

Me qëllim të ndarjes së rrisqeve dhe kostove me qeverinë, kompani të huaja që operojnë në shqipëri kanë hyrë në marrëveshje të përbashkëta duke ju referuar standartit të draftuar nga Shoqata e negociatorëve ndërkombëtarë të naftës. Sipas marrëveshjes, kompanitë kanë përgjegjësi për operacionet dhe shpenzimet për nxjerrjen e prodhimit, sipas një programi pune. Këto shpenzime janë të ruajtura nga kompania dhe shërbejnë për shprehjen e qëndrimeve për të dy palët.

Kontabiliteti dhe regjimi tatimor, sipas KNP

Në shumë vende ku është i përhapur modeli i operimit në sektorin e prodhimit të hidrokarbureve dhe gazit ka një paketë ligjore të trajtimit fiskal specifike, të përshtatur për sektorin duke qenë në përputhje me programin e zhvillimit të sektorit dhe qeverisjen e prodhimit të burimeve naftë dhe gazmbajtëse duhet të udhëhiqet nga kuadër rregullator specifik dhe efektiv për investitorët, por edhe për qeverinë. Shembujt vijnë nga Azerbajxhani, Malajzia dhe Greqia. E përbashkëta e kuadrit ligjor dhe rregullator në këto vende është përshtatja e regjimit tatimor në detaje specifike të lidhura ngushtë me politikën sektoriale për të drejtat e inmvestimit, ruajtjen e kushteve kontraktuale dhe të drejtave të zhvillimit të investimit.

Shpenzimet që konsideron një KNP do të jenë kryesisht shpenzimet kapitale për eksplorimin, pastaj për zhvillimin, dhe më pas për shpenzimet operative kur projekti shkon në operacionet normale. NË logjikën e KNP, shoqëria investitore do të marrë pjesën më të madhe, ose të gjitha, kostot dhe rreziqet në fazën e eksplorimit ndërsa AKBN do të fillojë kontributin në fazën e zhvillimit dhe në operacionet normale prodhuese.

Shell ka kërkuar, sipas KNP dhe në lidhje me buxhetin dhe programin e punës fonde paradhënie për shpenzimet e ardhme. Kjo situatë është vënë në dispozicion të palëve kontraktore, sipas interesit që ka secila prej tyre sipas KNP. Palët i regjistrojnë pjesën e tyre të kostos në librat e kontabilitetit. Veprimi kryhet bazuar IFRS 11, mbi marrëveshjet e përbashkëta.

Problematika nga zbatimi i Ligjit “Për tatimin mbi të ardhurat€,

Në Shqipëri nuk njihen modelet e regjistrimit të shoqërive Joint Ventures por regjistrohen si shoqëri të thjeshta. Nisur nga kjo mënyrë regjistrimi, secila nga palët përfaqëson një shoqëri më vete, që duhet të bëjë deklarimet dhe pagesat si e tillë.

Sipas Ligjit, nuk njihen shpenzimet e kryera nga nje shoqeri e lidhur me nje shoqeri tjeter te lidhur brenda vendit, duke e bazuar qëndrimin e mbajtur te fakti se alokimi i kostove nuk justifikohet me dokumentetin fiskal që përcaktohet në ligj. Duke mos njohur si të zbritshme, kostot e alokimit, rezultati financiar i kopmanive te lidhura me njera tjetren nuk pasqyron rrjedhen normale te transaksioneve.

Leave a Reply

You must be logged in to post a comment.