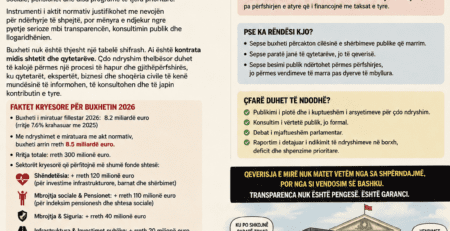

Pse kursyen më shumë shqiptarët në 2025?

Depozitat në banka (në Lek) në fund të vitit 2025 kanë arritur në 710.6 miliardë lekë. Në fakt, nisur nga pjesa ku shumica e qytetarëve në vendi kanë të ardhura të ulëta, ky nivel në rritje duket si një kontradiktë. Por, arsyeja është se depozitat rriten jo sepse shumica e popullsisë pati më shumë të ardhura në 2025, por sepse një pjesë më e vogël e popullsisë dhe bizneseve po grumbullojnë më shumë para, ndërsa shumica thjesht po shpenzon më pak nga frika dhe pasiguria.

Pasiguria ekonomike dhe logjika e “kursimit mbrojtës” përbëjnë boshtin kryesor shpjegues të sjelljes financiare të shqiptarëve gjatë vitit 2025.

Një faktor kyç është rritja e pasigurisë së perceptuar.

Inflacioni i viteve të fundit, krizat gjeopolitike, rritja e kostove të jetesës dhe paqëndrueshmëria e tregjeve kanë nxitur një sjellje tipike “mbrojtjeje”, ku individët kur nuk janë të sigurt për të ardhmen shtojnë kursimet dhe shtyjnë konsumin. Ky mund të quhet kursim për arsye sigurie dhe lidhet drejtpërdrejt me frikën nga humbja e punës, pasigurinë mbi të ardhurat dhe pritshmëritë për shpenzime të papritura, si shëndeti, arsimi apo banesa.

Në këtë kontekst, konsumi i frenuar, jo domosdoshmërisht tregon të ardhura shumë më të larta, por shpjegon pjesë të madhe të rritjes së depozitave. Rritja e depozitave nuk do të thotë automatikisht që shqiptarët u pasuruan ndjeshëm.

Në shumë raste është efekt i konsumit të shtypur, pra nuk shpenzojnë sepse çmimet janë të larta, dhe jo i një rritjeje proporcionale të fuqisë blerëse. Pra kemi më shumë kursim nga moskonsumimi, sesa kursim nga pasuria e re, çka tregon një sjellje mbrojtëse dhe jo domosdoshmërisht një rritje reale të mirëqenies.

Një arsye strukturore shumë e rëndësishme është mungesa e alternativave të sigurta për investim.

Në Shqipëri mungojnë instrumente reale për investim familjar, të tilla si: treg funksional kapitalesh, fonde investimi të besueshme, obligacione për individë dhe produkte pensionale private të zhvilluara. Kur nuk ka ku të investosh me risk të kontrolluar, paratë parkohen në banka. Në këtë kuptim, banka bëhet “depo sigurie”, jo mjet për shumëzim kapitali dhe kursimi merr formën e ruajtjes, jo të investimit.

Formalizimi gradual i ekonomisë ka ndikuar gjithashtu në rritjen e depozitave.

Një pjesë e kësaj rritjeje vjen nga më shumë pagesa elektronike, më pak cash jashtë sistemit dhe formalizim i të ardhurave. Pra nuk kemi vetëm më shumë para, por më shumë para brenda sistemit bankar, çka e bën rritjen e depozitave edhe një reflektim të ndryshimit të mënyrës së qarkullimit të parasë në ekonomi.

Rritja e depozitave në lekë përbën një sinjal monetar të rëndësishëm.

Fakti që rritja më e fortë është në lekë, jo në valutë, tregon më shumë transaksione dhe të ardhura në monedhën vendase, ulje graduale të “euroizimit psikologjik” dhe një besim relativisht më të madh te stabiliteti i lekut.

Kjo është pozitive për sistemin financiar, por gjithashtu sinjalizon se shqiptarët po e përdorin bankën si ruajtje vlere, jo si kanal investimi.

Nga ana tjetër, depozitat e transferueshme tregojnë natyrën e kursimit në 2025.

Rritja e tyre nga 368 në 388 miliardë lekë tregon se njerëzit duan kursim, por nuk duan ta “bllokojnë” paranë. Pra kemi kursim likuid, jo afatgjatë. Një kursim pa bindje për të ardhmen dhe jo kursim për investim afatgjatë.

Kjo është tipike për ekonomi me pasiguri strukturore, ku individët preferojnë fleksibilitetin mbi planifikimin afatgjatë.

Në nivel sjelljeje, 2025 shënon edhe një kalim psikologjik nga “konsumator” në “mbrojtës”, pra nga logjika e konsumit, “ta shpenzojmë sot”, drejt logjikës së mbrojtjes, “ta ruajmë se nuk i dihet nesër”.

Kjo është njëkohësisht shenjë e maturimit financiar, por edhe e frikës ekonomike të fshehur, që karakterizon sjelljen e familjeve dhe bizneseve.

Në përmbledhje, shqiptarët kursyen më shumë në 2025 jo sepse u pasuruan ndjeshëm, por sepse konsumuan më pak, u ndjenë më të pasigurt, nuk panë alternativa të besueshme investimi dhe e përdorën bankën si mekanizëm mbrojtjeje ekonomike.

Në terma makroekonomikë, rritja e depozitave është shenjë stabiliteti financiar, por edhe simptomë e një ekonomie që nuk po e kthen kursimin në investim produktiv.

Por, në thelb, rritja e depozitave është tregues agregat statistikor, ndërsa realiteti social është polarizim ekonomik, pasi pak veta po kursejnë më shumë dhe më shumë veta po mbijetojnë me pak.

Kjo gjendje nuk duhet të krijojë iluzionin e mirëqenies, për sa kohë struktura reale e të ardhurave mbetet e dobët.

Leave a Reply

You must be logged in to post a comment.