Ndryshimet kryesore në procesin e deklarimit të të ardhurave personale (DIVA) të vitit tatimor 2024 dhe përtej

Ndryshimet në procesin e deklarimit të të ardhurave për 2025 kanë një qasje të qartë drejt zgjerimit të bazës tatimore dhe përmirësimit të mbledhjes së informacionit. Megjithatë, individët dhe administrata tatimore duhet të adresojnë sfidat praktike që lidhen me implementimin dhe mbështetjen e procesit të ri.

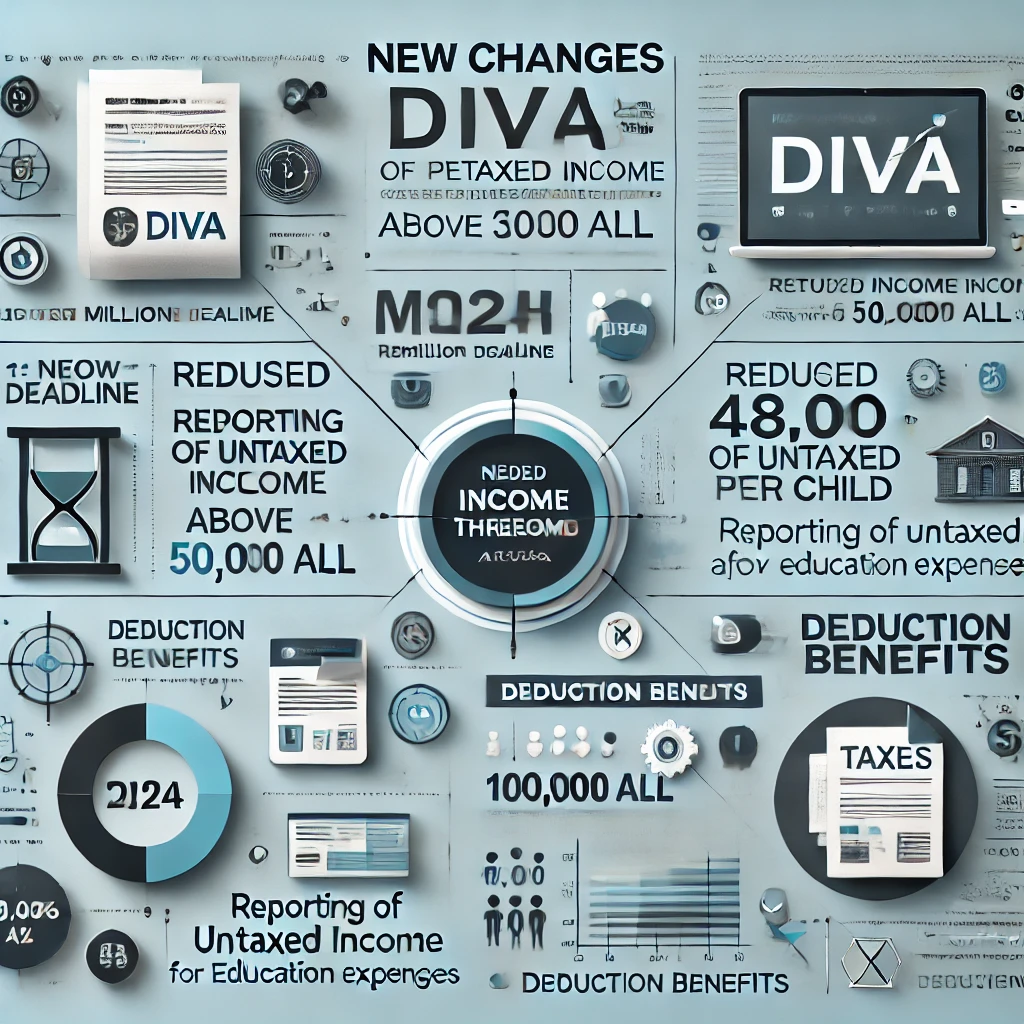

1. Afati i ri i dorëzimit

Çfarë ndryshon?

Afati për dorëzimin e deklaratës individuale të të ardhurave për vitin 2024 është më herët me një muaj, nga 30 prilli në 31 mars 2025.

Impakti. Kjo kërkon që individët të përgatiten më herët, duke reduktuar kohën e mundshme për mbledhjen e dokumenteve dhe përgatitjen e deklaratës.

2. Kufiri i detyrimit për deklarim

Kufiri i ri. Individët me të ardhura bruto mbi 1.2 milion lekë në vit janë tani të detyruar të deklarojnë (në vend të kufirit të mëparshëm prej 2 milion lekësh).

Qëllimi. Zgjerimi i bazës së tatimpaguesve për rritjen e transparencës dhe mbledhjen e të ardhurave tatimore.

Sfida. Më shumë individë duhet të familjarizohen me procedurën e plotësimit të deklaratës, duke shtuar potencialisht barrën administrative.

3. Përfshirja e të ardhurave të patatuara mbi 50,000 lekë

Detyrimi i ri. Edhe individët që realizojnë mbi 50,000 lekë të ardhura të patatuara (p.sh., nga qiraja, fitimet kapitale ose të ardhura jashtë vendit) duhet të deklarojnë, pavarësisht nëse të ardhurat totale vjetore janë nën 1.2 milion lekë.

Risia. Përfshin më shumë kategori të ardhurash që nuk kanë qenë më parë subjekt i tatimit ose deklarimit formal.

Efekti. Ndihmon në formalizimin e sektorëve jo të rregulluar dhe reduktimin e evazionit fiskal.

Përjashtimet dhe zbritjet nga baza tatimore.

Zbritje prej 48,000 lekë për çdo fëmijë nën 18 vjeç.

Shpenzimet për arsim. Deri në 100,000 lekë në vit për individët me të ardhura bruto nën 1.2 milion lekë. Kushti për të përmbushur për zbritjen është se fëmijët duhet të jenë të regjistruar në certifikatën personale dhe shpenzimet për arsim duhet të jenë të dokumentuara.

Vlefshmëria. Aplikimi nis nga 1 janari 2025 dhe do të reflektohet në deklaratën e vitit 2025 (me dorëzim deri më 31 mars 2026).

Impakti pozitiv. Inkurajon mbështetjen për edukimin dhe rrit ndihmën për familjet me fëmijë në ngarkim.

5. Ndryshimet teknike dhe sanksionet

Deklarata paraplotësohet

Sistemi e-Filing tani ofron paraplotësim me të dhënat e regjistruara në burim (p.sh., paga dhe tatimi i mbajtur).

Sanksione për vonesë?

Gjoba është 3,000 lekë për dorëzim të vonuar.

Efekti. Kërkon më pak përpjekje manuale, duke e bërë më të lehtë për individët plotësimin dhe dorëzimin.

5. Përfitimet dhe sfidat për administratën tatimore

Përfitimet janë:

– Rritja e bazës së individëve deklarues.

– Shtimi i të dhënave për analiza fiskale dhe identifikimin e risqeve.

Sfidat janë:

– Mbështetja dhe edukimi i grupeve të reja të tatimpaguesve për të përmbushur detyrimet e reja.

Për të bërë një analizë më të detajuar krahasuese midis procesit të deklarimit të të ardhurave personale para dhe pas ndryshimeve të zbatueshme nga 1 Janari 2025, le të shohim aspektet kryesore si më poshtë:

1. Afati i dorëzimit

Përpara ndryshimeve, afati për dorëzimin e DIVA-s ishte deri më 30 prill të vitit pasardhës.

Pas ndryshimeve, afati ka ndryshuar për më herët, më 31 mars.

Argument Pro. Administrata tatimore do të ketë më shumë kohë për të analizuar deklaratat dhe për të kryer kontrolle.

Argumente Kundër. Individët kanë më pak kohë për mbledhjen e dokumenteve dhe mund të përballen me vonesa për shkak të afatit më të shkurtuar.

Ndryshimi kërkon përshtatje të hershme nga individët dhe profesionistët që asistojnë me deklaratat.

2. Pragu i të ardhurave për detyrimin e deklarimit

Përpara ndryshimeve, Individët me të ardhura bruto mbi 2 milion lekë në vit kishin detyrimin për deklarim.

Pas ndryshimeve, Pragu është ulur në 1.2 milion lekë.

Argument Pro. Më shumë individë përfshihen në proces, duke rritur transparencën fiskale dhe formalizimin e ekonomisë.

Argument Kundër. Kategoria e re e tatimpaguesve mund të mos jetë familjarizuar me procedurat, duke krijuar sfida administrative.

Në vitet e mëparshme, shumë individë me të ardhura mesatare (1.2–2 milion lekë) nuk kishin detyrimin për deklarim. Ndryshimi sjell një qasje më gjithëpërfshirëse ndaj fiskalizimit.

3. Përfshirja e të ardhurave të patatuara mbi 50,000 lekë

Përpara ndryshimeve, deklarimi i të ardhurave individuale fokusohej kryesisht tek të ardhurat bruto dhe tatimi i mbajtur në burim.

Pas ndryshimeve, çdo e ardhur mbi 50,000 lekë, që nuk është tatimuar në burim, duhet të deklarohet (p.sh., qiraja, të ardhurat jashtë vendit, të ardhurat nga asetet virtuale).

Argument Pro. Ndihmon në formalizimin e sektorëve të ardhurash të shpërndara dhe redukton mundësinë për evazion fiskal.

Argument Kundër. Individët mund të përballen me kompleksitet më të madh në mbledhjen e dokumentacionit dhe përllogaritjen e tatimit.

Më parë, këto të ardhura shpesh mbeteshin të padeklaruara për shkak të mungesës së mbikëqyrjes ose mungesës së detyrimit ligjor.

4. Përjashtimet dhe zbritjet nga baza tatimore

Përpara ndryshimeve, zbritjet nga baza tatimore ishin më të kufizuara dhe të orientuara kryesisht tek shpenzimet për punësim dhe sigurime shoqërore.

Pas ndryshimeve zbritjet janë:

48,000 lekë për çdo fëmijë nën 18 vjeç.

100,000 lekë për shpenzime arsimore, për individët me të ardhura nën 1.2 milion lekë.

Argument Pro. Mbështetje për familjet dhe përfshirja e shpenzimeve arsimore nxit investimin në edukim.

Argument Kundër. Përfitimet janë të kufizuara për individët me të ardhura më të ulëta, duke përjashtuar pjesën e popullsisë me të ardhura më të larta. Më parë, zbritjet për fëmijë dhe arsim ishin ose të pamundura ose shumë më të kufizuara.

5. Tatimi për të ardhurat dhe tarifat

Përpara ndryshimeve ishte:

Tatimi mbi pagat ishte 13% deri në 23%.

Tatimi mbi Dividendin ishte 8%.

Tatimi mbi të ardhura të tjera ishte 15%.

Pas ndryshimeve, normat mbeten të njëjta, por individët me të ardhura të patatuara duhet të llogarisin tatimin dhe ta paguajnë në bazë të sistemit.

Argument Pro. Rrit barazinë tatimore midis burimeve të ndryshme të të ardhurave.

Argument Kundër. Individët me të ardhura të patatuara përballen me një barrë administrative shtesë për të mbajtur evidenca.

6. Sistemi i paraplotësimit (e-Filing)

Përpara ndryshimeve, deklaratat paraplotësoheshin me të dhënat nga listëpagesat.

Pas ndryshimeve, sistemi do të përfshijë të dhëna shtesë nga burime të tjera, duke automatizuar më tej procesin.

Argument Pro. Lehtëson procesin për tatimpaguesit.

Argument Kundër. Mund të ketë sfida teknologjike në sigurimin e një sistemi të saktë dhe gjithëpërfshirës.

Përmirësimi teknologjik ka potencial për të reduktuar gabimet, por kërkon mirëmbajtje dhe përditësime të vazhdueshme.

7. Penalitetet

Përpara ndryshimeve, Gjoba për deklarim të vonuar ishte gjithashtu 3,000 lekë.

Pas ndryshimeve, Penaliteti mbetet i njëjtë, por një bazë më e madhe individësh do të përfshihet në riskun e mosdeklarimit.

Nuk ka rritje të penalitetit, por fokusi është mbi zbatimin dhe kontrollin më rigoroz.

Përfitimet janë:

– Rritje e formalizimit të ekonomisë dhe përfshirje e më shumë kategorive të ardhurash.

– Mbështetje për familjet dhe arsimimin.

– Rritje e kapacitetit të analizave të administratës tatimore.

Sfidat nga ana tjetër përfshijnë:

– Barrë administrative për individët dhe profesionistët e kontabilitetit.

– Kompleksitet për individët me të ardhura të patatuara.

– Nevojë për edukim dhe ndërgjegjësim të publikut për të kuptuar ndryshimet.

Ndryshimet në procesin e deklarimit për vitin 2024 dhe më tej reflektojnë një përpjekje për të modernizuar sistemin tatimor dhe për të rritur transparencën fiskale. Megjithatë, suksesi i këtyre masave varet nga zbatimi i mirëorganizuar, mbështetja për individët dhe administrimi efikas i sistemit tatimor të modernizuar.

Leave a Reply

You must be logged in to post a comment.