Investimet e Huaja në Shqipëri dhe Kosovë me rritje nominale, por transformim të brishtë

Investimet e huaja direkte (IHD) kanë qenë një forcë shtytëse për zhvillimin ekonomik të Shqipërisë dhe Kosovës gjatë dy dekadave të fundit, duke reflektuar sfida të përbashkëta të tranzicionit ekonomik, si mungesa e kursimeve vendore dhe nevoja për kapital të huaj për të nxitur rritjen.

Të dy vendet kanë përfituar nga IHD-të për të sjellë kapital, teknologji dhe lidhje me tregjet evropiane, por me një prirje të përbashkët drejt sektorëve me kthim të shpejtë, si pasuritë e paluajtshme, në dëm të diversifikimit në industri përpunuese apo teknologji.

Megjithatë, dallimet janë të dukshme.

Shqipëria, me një treg më të madh dhe integrim më të avancuar në procesin e anëtarësimit në BE ka tërhequr flukse më të larta absolute, ndërsa Kosova, e kufizuar nga tensionet me Serbinë dhe një ekonomi më e vogël ka treguar elasticitet më të madh në raport me PBB-në, falë reformave të fundit si Marrëveshja e Tregtisë së Lirë me EFTA-në (janar 2025) dhe vlerësimi i parë sovran i kreditit (BB-, prill 2024).

Nga viti 2000 deri në 2007, të dy vendet përjetuan një bum fillestar të IHD-ve, të nxitur nga liberalizimi ekonomik dhe projektet infrastrukturore.

Në Shqipëri, flukset u përqendruan në energji dhe ndërtim, me investime nga Italia, Greqia dhe Turqia, duke kulmuar rreth 2007-ës.

Në Kosovë, pas luftës së 1999-ës, IHD-të u fokusuan në rindërtim dhe shërbime, të mbështetura nga diaspora dhe vendet evropiane, por në nivele më të ulëta për shkak të paqëndrueshmërisë politike.

Kriza globale e 2008-ës solli rënie të ndjeshme në të dyja, me flukse minimale deri në 2013, megjithëse kompanitë ekzistuese ruajtën praninë përmes riinvestimeve. Midis 2014 dhe 2019, Shqipëria pa një zhvendosje të IHD-ve drejt pasurive të paluajtshme, turizmit dhe shërbimeve, duke shfrytëzuar koston e ulët të punës dhe pozicionin gjeografik, ndërsa Kosova u orientua drejt real estate dhe shërbimeve financiare, të nxitura nga remitancat.

Nga 2020 e tutje, pandemia dhe konfliktet gjeopolitike, si lufta në Ukrainë, krijuan një model konsolidimi ku riinvestimet dominojnë, por Kosova ka përfituar nga reforma që rrisin atraktivitetin relativ.

Në periudhën 2023-2025, flukset e IHD-ve tregojnë rritje nominale, por me struktura të ndryshme.

Në Shqipëri, flukset arritën në 1,583 milionë euro në 2024 (+5.6% nga 1,499 milionë në 2023), kryesisht nga riinvestimet e fitimeve (+6.2%, nga 803 milionë në 853 milionë euro), ndërsa investimet e reja në kapital ranë me 3.5% (nga 734 milionë në 708 milionë euro). Instrumentet e borxhit kaluan nga një dalje neto prej -38 milionë euro në 2023 në një hyrje neto prej +23 milionë në 2024, duke reflektuar kushte më të favorshme financimi.

Në Kosovë, flukset neto u rritën në 850 milionë euro (907 milionë dollarë) në 2024, nga 816 milionë euro në 2023, me një shtesë prej 34 milionë eurosh, të nxitura nga real estate dhe energjia. Si përqindje e PBB-së, Kosova performon më mirë, me IHD-të në 8.68% në 2023 dhe 8.31% në 2024 (PBB rreth10.47 miliardë euro në 2023, 11.15 miliardë në 2024), kundrejt 7-8% në Shqipëri (PBB rreth 25 miliardë euro në 2024).

Në gjashtëmujorin e parë të 2025-ës, Shqipëria pa rritje të fortë në pasuri të paluajtshme (+40%, 253 milionë euro), por tkurrje në industrinë përpunuese (-35%) dhe energji (-20%), ndërsa Kosova pritet të moderojë flukset në 6.1% të PBB-së. Stoku total i IHD-ve në Shqipëri arriti 15.543 miliardë euro në Q1 2025, ndërsa në Kosovë mbetet më i ulët, por me rritje të qëndrueshme nga riinvestimet.

Tendencat krahasuese të Investimeve të Huaja Direkte (IHD) në Shqipëri dhe Kosovë (2023–2025)

Për të ilustruar krahasimin e tendencave kryesore të IHD-ve midis Shqipërisë dhe Kosovës, më poshtë është një tabelë e zgjeruar në të dhëna, të cilat bazohen në raportime zyrtare nga Banka e Shqipërisë, Banka Qendrore e Kosovës, UNCTAD dhe World Bank (përditësuar deri në Q1 2025).

Për Kosovën, vlerësimet për gjashtëmujorin e parë të 2025-ës janë bazuar në trendet e fundit (rritje modeste ~4% në real estate dhe energji, por tkurrje në prodhim). Tabela mbulon periudhën 2023–2024 (vjetore) dhe gjashtëmujorin e parë të 2025-ës (vlerësuese).

| Fusha / Periudha | Shqipëri 2023–2024 | Shqipëri Gjashtëmujori I 2025 | Kosovë 2023–2024 | Kosovë Gjashtëmujori I 2025 (est.) |

|---|---|---|---|---|

| Fluksi total i IHD-ve | +5.6% (€1,583 mld nga €1,499 mld) | Tendencë e ngjashme, e përqendruar në pasuri të paluajtshme (+40%, ~€253 mln) | +11.5% (€850 mln nga €816 mln) | Rritje modeste ~4% (~€430 mln), e dominuar nga real estate |

| Investime në kapital/aksione | −3.5% (€708 mln nga €734 mln) | Ende të dobëta, sidomos në sektorët industrialë (-10%) | +5% (~€200 mln, kryesisht në energji) | Stagnim, me rënie në prodhim (-15%) |

| Fitime të riinvestuara | +6.2% (€853 mln nga €803 mln) | Rritje e moderuar, e përqendruar në kompani ekzistuese (+7%) | +8% (~€300 mln, nga diaspora dhe energji) | +5%, kryesisht në shërbime financiare |

| Instrumente borxhi | Nga −€38 mln në +€23 mln | Flukse të qëndrueshme (+€10 mln në energji) | Nga −€50 mln në +€20 mln (në infrastrukturë) | Pozitiv, ~+€15 mln në projekte të rinovueshme |

| Sektori dominues | Energji dhe ndërtim (30%) | Pasuri të paluajtshme (29%) | Real estate (76%) dhe energji (15%) | Real estate (78%), me rritje në ICT (5%) |

| Sektorë me rënie | Industri përpunuese, energji (-15%) | Industria përpunuese −35%; energjia −20% | Prodhim dhe bujqësi (-10%) | Prodhim −25%; infrastrukturë −10% |

| Diversifikim | I kufizuar (fokus në imobiliar) | Përqendrim i lartë në real estate | I dobët (76% në real estate) | Mbetet i ulët, por rritje në energji të rinovueshme |

Struktura sektoriale zbulon ngjashmëri shqetësuese.

Kapitali po zhvendoset nga sektori prodhues drejt pasurive të paluajtshme dhe shërbimeve, duke privilegjuar likuiditetin dhe sigurinë në kthim.

Në Shqipëri, pasuritë e paluajtshme përbëjnë 29% të IHD-ve në Tr.1 2025, të ndjekura nga financat (17%) dhe industria nxjerrëse (14%), me tkurrje të industrisë përpunuese dhe energjisë.

Në Kosovë, real estate dominon me 76.5% në 2025 (nga 65-67.8% në 2022-2023), i ndjekur nga shërbimet financiare dhe energjia, ndërsa ICT, infrastruktura dhe energjia e rinovueshme rriten modestisht.

Kjo zhvendosje krijon një “iluzion stabiliteti”, ku rritja nominale fryn vlerat përmes ndërtimit, pa rritur produktivitetin apo eksportet, duke rrezikuar “bllokim kapitali” në pasuri joprodhuese.

Shqipëria ka një bazë më të fortë historike në energji, ndërsa Kosova varet më shumë nga diaspora, me investime nga Shqipëria që arritën 468 milionë euro në 2024, duke e renditur atë si investitorin e pestë më të madh.

Ndikimi në ekonominë reale është i ngjashëm, por me dallime.

Në Shqipëri, rritja “statistikore” mbështet stabilitetin financiar afatshkurtër dhe krijon vende pune sezonale në ndërtim dhe turizëm, por dobëson konkurrueshmërinë globale.

Në Kosovë, varësia nga remitancat (që nxisin konsumin) ka çuar në rritje të PBB-së me 4.9% në gjysmën e parë të 2024-ës, por përqendrimi në real estate rrit pabarazitë dhe rrezikon flluska çmimesh.

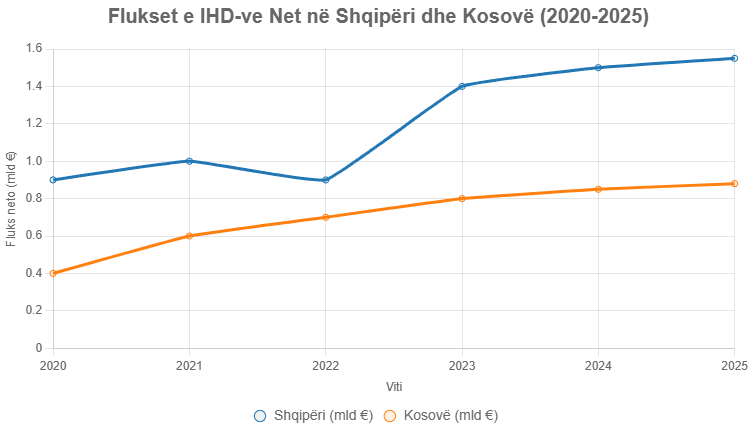

Për të vizualizuar tendencat e investimeve të huaja direkte (IHD) në Shqipëri dhe Kosovë gjatë periudhës 2020-2025, më poshtë është një grafik që paraqet flukset neto vjetore në miliardë euro (të konvertuara nga të dhëna të disponueshme nga World Bank, UNCTAD dhe Banka e Shqipërisë/Banka e Kosovës).

Grafiku tregon rritje nominale të përgjithshme, por me zhvendosje drejt sektorëve jo-prodhues.

Ky grafik ilustron se Shqipëria ka flukse më të larta absolute, por Kosova shfaq një rritje më të qëndrueshme në përqindje të PBB-së (rreth 8% krahasuar me 7-8% në Shqipëri). Të dyja vendet tregojnë një pikë kulmore në 2023-2024, të ndikuar nga riinvestimet dhe sektori i pasurive të paluajtshme, por me rrezik të iluzionit të stabilitetit pa diversifikim.

Të dyja vuajnë nga mungesa e punësimit të kualifikuar, me IHD-të që gjenerojnë vende pune afatshkurtra, ndërsa sektori prodhues mbetet pasiv.

Konkurrueshmëria rajonale është e ulët.

Kosova përfiton nga “friend-shoring” për BE-në përmes Marrëveshjes së Stabilizim-Asociimit, ndërsa Shqipëria mbështetet në kosto të ulët pune pa avantazhe strategjike. Krahasuar me rajonin, Maqedonia e Veriut pa rritje të IHD-ve me 117% në 2024 (1.2 miliardë euro), duke tejkaluar të dyja.

Pikat e forta përfshijnë rritjen e qëndrueshme të riinvestimeve, duke treguar besim në stabilitetin makro, dhe përmirësimin e flukseve të borxhit ndërkombëtar.

Në Kosovë, ankandi i parë solar (prill 2024) dhe rritja në energji të rinovueshme sinjalizojnë potencial, ndërsa Shqipëria mban një trend pozitiv krahasuar me stagnimin rajonal.

Dobësitë janë të ngjashme me mungesë të diversifikimit, rënie të investimeve të reja në kapital, përqendrim në aktivitete spekulative, mungesë të transparencës sektoriale dhe politika publike të pamjaftueshme.

Kosova përballet me ekonomi informale, papunësi të lartë tek gratë dhe të rinjtë, dhe tensionet me Serbinë, ndërsa Shqipëria vuan nga korrupsioni dhe pasiguria ligjore.

Perspektivat tregojnë një strukturë të deformuar, ku sektori real mbetet në hije krahasuar me pasuritë e paluajtshme, duke rritur varësinë nga ndërtimi dhe dobësuar bazën prodhuese.

Për 2025, Shqipëria parashikon rritje të moderuar në 3.4%, ndërsa Kosova në 4%, të dyja të brishta ndaj goditjeve të jashtme.

Për politikën publike, nevojiten strategji për rikthimin e kapitalit produktiv përmes incentivave tatimore, lehtësirave procedurale, përforcimit të klimës ligjore dhe kufizimit të flukseve spekulative përmes taksimit progresiv.

Kosova mund të shfrytëzojë Planin e Rritjes së BE-së (882.6 milionë euro për 2024-2027), ndërsa Shqipëria duhet të avancojë integrimin në BE.

Për investitorët, të dyja mbeten atraktive për angazhime afatshkurtra, por me potencial në bujqësi me vlerë të shtuar, IT dhe logjistikë.

Në sintezë, Shqipëria ka flukse më të larta absolute dhe një bazë më të konsoliduar, por Kosova tregon efikasitet më të madh në raport me PBB-në dhe reforma të fundit. Të dyja vuajnë nga mungesa e transformimit strukturor, duke kërkuar ndërhyrje urgjente për zhvillim të qëndrueshëm përmes politikave që nxisin diversifikimin dhe kapacitetin prodhues.

Leave a Reply

You must be logged in to post a comment.