Indeksi Ndërkombëtar i Konkurrueshmërisë Tatimore, si pasqyrë që të tregon difektet dhe korigjimin

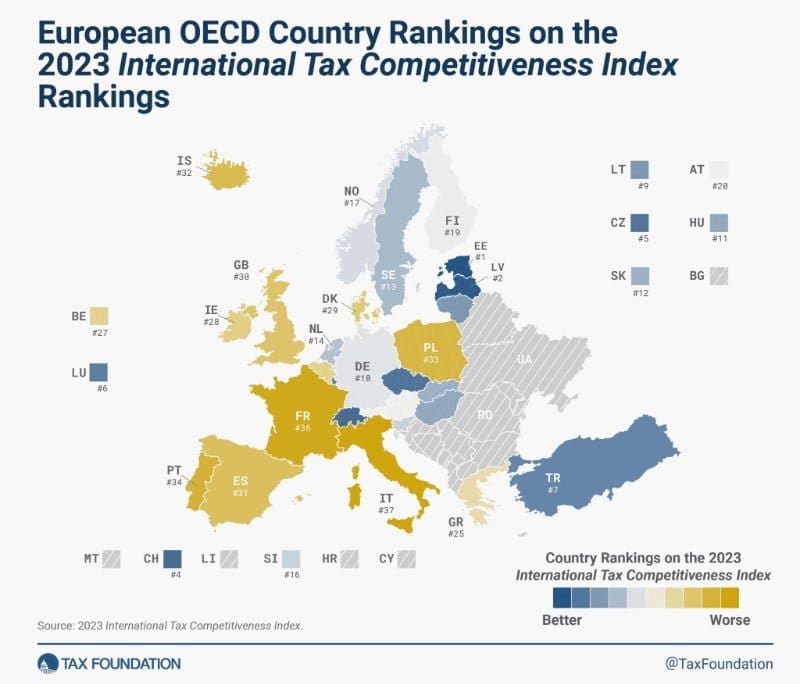

Indeksi Ndërkombëtar i Konkurrueshmërisë Tatimore (ITCI) kërkon të masë shkallën në të cilën sistemi tatimor i një vendi aderon në dy aspekte të rëndësishme të politikës tatimore: konkurrencën dhe neutralitetin.

Ka shumë faktorë që nuk lidhen me taksat që ndikojnë në performancën ekonomike të një vendi. Megjithatë, taksat luajnë një rol të rëndësishëm në shëndetin e ekonomisë së një vendi.

Për të matur nëse sistemi tatimor i një vendi është neutral dhe konkurrues, ITCI shqyrton më shumë se 40 variabla të politikës tatimore. Këto variabla matin jo vetëm nivelin e normave tatimore, por edhe mënyrën se si janë strukturuar taksat.

Indeksi shqyrton tatimet e bizneseve të një vendi, tatimet mbi të ardhurat individuale, taksat e konsumit, taksat mbi pronën dhe trajtimin e fitimeve të fituara jashtë shtetit.

ITCI jep një pasqyrë gjithëpërfshirëse se si krahasohen kodet tatimore të vendeve të zhvilluara, shpjegon pse disa kode tatimore dallohen si modele të mira ose të këqija për reforma dhe ofron një pasqyrë të rëndësishme se si të mendohet për politikën tatimore

Në kuptim të Indeksit, një kod tatimor konkurrues është ai që mban të ulëta normat marxhinale të taksave.

Në botën e sotme të globalizuar, kapitali është shumë i lëvizshëm. Bizneset mund të zgjedhin të investojnë në çdo numër vendesh në mbarë botën për të gjetur normën më të lartë të kthimit. Kjo do të thotë që bizneset do të kërkojnë vende me norma më të ulëta tatimore për investimet për të maksimizuar normën e tyre të kthimit pas tatimit.

Nëse norma tatimore e një vendi është shumë e lartë, ajo do të nxisë investimet diku tjetër, duke çuar në një rritje më të ngadaltë ekonomike. Për më tepër, normat e larta marxhinale të taksave mund të pengojnë investimet e brendshme dhe të çojnë në shmangien e taksave.

Sipas hulumtimit nga OECD, taksat e korporatave janë më të dëmshmet për rritjen ekonomike. Taksat mbi pasurinë e paluajtshme kanë ndikimin më të vogël në rritje.

Një kod tatimor neutral është thjesht ai që kërkon të rrisë sa më shumë të ardhura me sa më pak shtrembërime ekonomike. Kjo do të thotë se nuk favorizon konsumin mbi kursimin, siç ndodh me taksat e investimeve dhe taksat mbi pasurinë. Do të thotë gjithashtu pak ose aspak lehtësime tatimore të synuara për aktivitete specifike të kryera nga biznese ose individë.

Ndërsa ligjet tatimore bëhen më komplekse, ato gjithashtu bëhen më pak neutrale.

Nëse, teorikisht, të njëjtat taksa zbatohen për të gjitha bizneset dhe individët, por rregullat janë të tilla që bizneset e mëdha ose individët e pasur mund të ndryshojnë sjelljen e tyre për të fituar një avantazh tatimor, kjo minon neutralitetin e një sistemi tatimor.

Një kod tatimor që është konkurrues dhe neutral promovon rritje të qëndrueshme ekonomike dhe investime, ndërkohë që mbledh të ardhura të mjaftueshme për prioritetet e qeverisë.

E gjithë kjo vlen edhe per Shqipërinë, ashtu si dhe per vendet përreth per arsye te evidentimit dhe adresimit te atyre treguesve qe munden te përshtaten me kriteret per një sistem tatimor bazuar mbi parimet e përmendura, por edhe per te patur një linje takimi te përbashkët per tu ndjekur, si nga institucionet fiskale, por po ashtu edhe nga ekspertiza civile, organizatat e biznesit dhe gjithë faktorët ndikuese ne ambjentin e biznesit.

Leave a Reply

You must be logged in to post a comment.