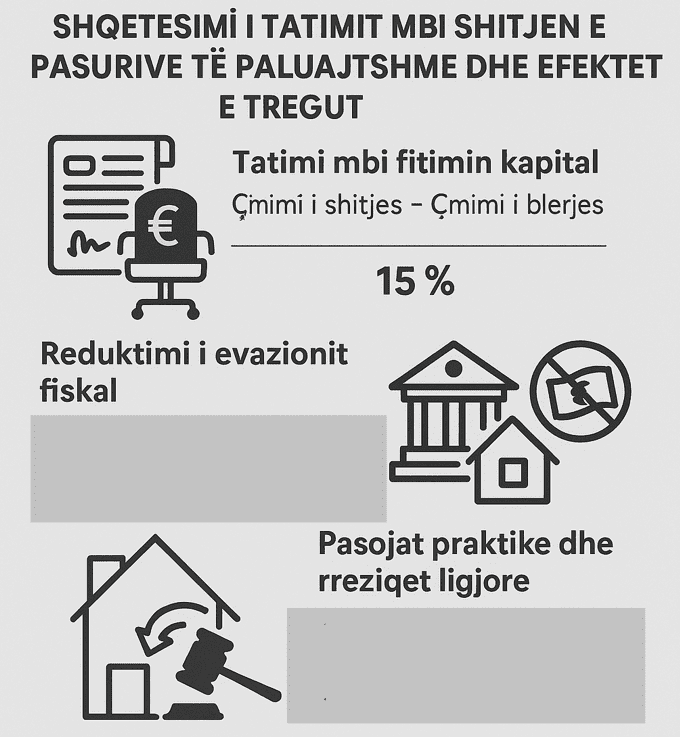

Shqetësimi i tatimit mbi shitjen e pasurive të paluajtshme dhe efektet e tregut

Në Shqipëri, tatimi mbi fitimin kapital nga shitja e pasurive të paluajtshme është një nga çështjet më të nxehta dhe problematike për ekonominë dhe sistemin e pasurive të paluajtshme. Ky tatim i cili aplikon një normë 15% mbi fitimin kapital, i cili llogaritet si diferenca midis çmimit të shitjes dhe çmimit të blerjes (ose çmimit referencë në mungesë të dokumentacionit), ka shkaktuar një cikël informaliteti dhe evazioni që ka deformuar tregun e pasurive të paluajtshme dhe ka krijuar pasiguri për blerësit dhe shitësit. Ky fenomen është një shembull i ndikimit të politikave fiskale të paqëndrueshme në zhvillimin e një tregu të shëndetshëm dhe të sigurt.

I. Tatimi mbi Fitimin Kapital dhe ndikimi dhe reduktimi i evazionit fiskal

Një nga arsyet kryesore pse shumë pronarë nuk pranojnë të shesin pasuri me kredi bankare mbi 50-60% të vlerës reale të pasurisë është shmangia e tatimit mbi fitimin kapital. Ky tatim mund të përbëjë një barrë të konsiderueshme për individët që janë duke realizuar një fitim nga shitja e një pasurie, dhe si rrjedhojë, shumë pronarë e kërkojnë një çmim të ulët në kontratën noteriale. Kjo ndihmon që ata të ulën detyrimin tatimor dhe, si pasojë, t’u shmangen pagesës së tatimit të plotë.

Për shembull, në rastin kur një pronar e shet një apartament me një çmim më të ulët në kontratën noteriale (p.sh. 60,000 € për një pasuri që ka vlerën e tregut 120,000 €), ai redukton fitimin kapital dhe si pasojë, tatimi do të jetë më i vogël, gjë që e bën transaksionin më të leverdishëm për të. Ky lloj i praktikës është shumë i zakonshëm në tregun e pasurive të paluajtshme në Shqipëri, ku shumë blerës dhe shitës bien dakord për çmime më të ulëta sesa vlera reale e pasurisë, vetëm për të shmangur detyrimin tatimor.

II. Rreziku i shmangies së kreditimit dhe formalizimit të tregut

Një tjetër aspekt i rëndësishëm i këtij fenomeni është ndikimi që ka mbi kreditimin dhe formalizimin e tregut. Bankat japin kredi vetëm për vlerën e deklaruar në kontratë, dhe kështu, nëse çmimi është artificialisht i ulët, blerësi do të duhet të paguajë diferencën me para të gatshme jashtë sistemit bankar dhe kontratës noteriale. Kjo situatë krijon një sistem joformal dhe rrit riskun për blerësin, i cili ka mundësi të mos ketë asnjë garanci ligjore në rast konflikti.

Rreziku është dyfish: nga njëra anë, ky informalitet krijon pasiguri për blerësit, të cilët mund të humbasin të drejtat e tyre në rast të një kontesti ligjor të pasigurt, dhe nga ana tjetër, krijohet një treg i deformuar për pasuritë e paluajtshme, që nuk reflekton çmimet e vërteta të tregut. Në këtë mënyrë, bankat dhe sistemet financiare janë të detyruara të financojnë pasuri që nuk pasqyrojnë realitetin e tregut, dhe kjo krijon një situatë të rrezikshme për gjithë sistemin ekonomik.

III. Pasojat praktike dhe rreziqet ligjore

Efektet e këtyre praktikave janë të theksuara në disa aspekte, jo vetëm për individët, por edhe për sistemin ekonomik dhe financiar në përgjithësi.

Për blerësin, problemi kryesor që lind është pagimi i diferencës në para të gatshme, jashtë kontratës dhe jashtë sistemit bankar, duke rrezikuar që ky transaksion të mos njohë vlerën e plotë në rast të ndonjë konflikti. Nëse pasuria shitet më poshtë se çmimi real, mund të ketë vështirësi në pranimin e vlerës në raste të tjera ligjore, siç mund të jenë rastet e divorcit, trashëgimisë apo konfiskimit. Po ashtu, një çmim i nënvlerësuar mund të ndikojë në sigurimin e fondeve të nevojshme për financim të ardhshëm, duke bërë që blerësi të mos ketë mundësi të mbështetet në burime të tjera financiare.

Për pronarin, ai mund të shmangë një pjesë të tatimit mbi fitimin kapital, por kjo sjell një rrezik të madh për të, në rast se ky evazion identifikohet nga administrata tatimore ose nga bankat. Autoritetet mund të ndërmarrin masa ligjore dhe të aplikojnë ndëshkime për evazion fiskal, gjë që do të ndikonte negativisht jo vetëm në imazhin e pronarit, por edhe në pozitat e tij financiare dhe ligjore.

Për sistemin financiar dhe të drejtësisë, ky fenomen ka pasoja të mëdha. Ai çon në një rritje të informalitetit në treg, rrit mundësinë e dështimit të sistemit bankar dhe dëmton besueshmërinë e tregut të pasurive të paluajtshme. Ky lloj informaliteti i zgjeruar e ka një efekt të drejtpërdrejtë në funksionimin e ekonomisë dhe krijon një ambient të pasigurt për zhvillimin e investimeve dhe përmirësimin e besimit te sistemi financiar dhe ligjor.

IV. Zgjidhje të munguara dhe nevojat për reformim

Një nga arsyet pse ky fenomen vazhdon është se tatimet nuk kanë ende një mekanizëm efektiv për kontrollin e vlerave reale të transaksioneve. Shpeshherë, noteri i mbyll sytë ndaj çmimit fiktiv në kontratë, për aq kohë sa palët janë dakord për këtë çmim. Po ashtu, bankat janë të kufizuara në financimin e pasurive të paluajtshme, vetëm sipas çmimit të deklaruar në kontratë, pa pasur mundësinë të kontrollojnë realitetin e tregut.

Një zgjidhje që mund të ndihmojë është forcimi i kontrollit mbi çmimet reale të tregut, përmes krahasimit me çmimet e shitjeve të ngjashme dhe aplikimi i mekanizmave për të inkurajuar deklarimin e çmimit të vërtetë të pasurisë në kontrata. Kjo mund të realizohet përmes një sistemi të integruar ndërmjet administratës tatimore, bankave dhe noterëve, që mund të garantojë që të gjithë aktorët të ndajnë informacionin dhe të zbatojnë rregullat ligjore për të parandaluar praktikat e evazionit.

Një tjetër zgjidhje mund të jetë ulja e përkohshme e tatimit mbi fitimin kapital, nga 15% në 7.5%, për të inkurajuar deklarimin e vlerës reale të pasurisë dhe për të rritur besimin te sistemi tatimor dhe bankar. Kjo mund të ndihmojë për të rikthyer pasuritë në sistemin formal dhe për të rritur ndihmën financiare dhe besimin në institucionet financiare.

Nga sa përmendëm, ky fenomen nuk është vetëm një problem teknik, por një çështje e thellë sistemike që ka të bëjë me besimin e shoqërisë ndaj institucioneve dhe politikave fiskale të shtetit. Sa kohë që sistemi tatimor, bankat dhe noterët nuk e trajtojnë këtë fenomen si një çështje të rëndësishme strategjike dhe nuk ndërmarrin masa konkrete për të parandaluar evazionin dhe informalitetin, tregu i pasurive të paluajtshme do të mbetet i deformuar dhe i rrezikshëm.

Për të përmirësuar këtë situatë dhe për të siguruar zhvillimin e një tregu të pasurive të paluajtshme të qëndrueshëm dhe të sigurt, është e nevojshme të ndërmerren hapa konkretë dhe reformash të thella fiskale dhe institucionale që do të krijojnë besimin dhe transparencën e kërkuar.

Leave a Reply

You must be logged in to post a comment.