Paqe apo amnisti fiskale e maskuar?!

Sot duam të ndajmë me ju një analizë të thelluar mbi një projektligj që ka bërë bujë në Shqipëri: “Për Marrëveshjen e Paqes Fiskale”.

Ky draft, i cili synon të “normalizojë” marrëdhëniet midis administratës tatimore dhe bizneseve, ngre pyetje serioze për drejtësinë fiskale, transparencën dhe harmonizimin me standardet europiane. Bazuar në një shqyrtim realist dhe kritik, le të zhytemi në detaje.

Kjo analizë nuk është thjesht një përmbledhje, por një thirrje për reflektim mbi pasojat afatgjata të politikave të tilla.

Çfarë është “Paqja Fiskale” dhe qëllimi i saj?

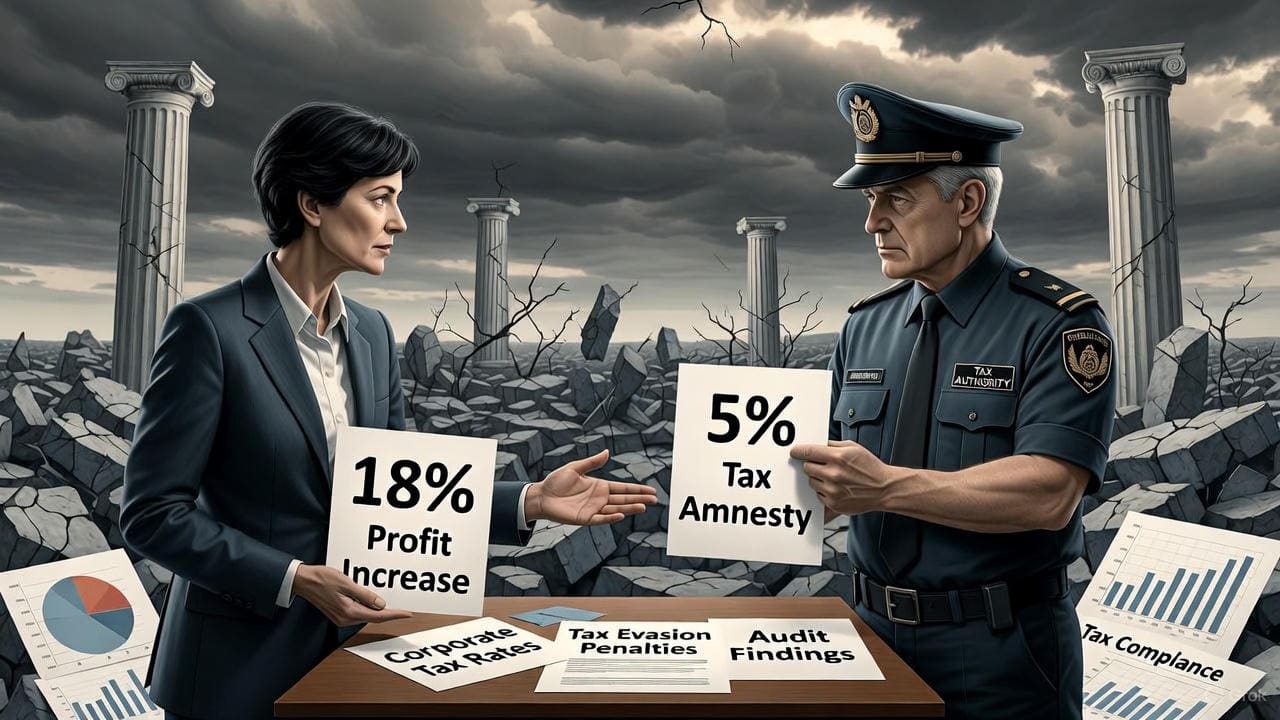

Projektligji propozon një marrëveshje vullnetare midis tatimpaguesve dhe administratës tatimore, e cila zgjat një vit (me mundësi zgjatjeje deri në dy vite). Në këmbim të deklarimit të një fitimi të rritur me 18% krahasuar me vitin e mëparshëm, bizneset marrin garanci se nuk do të kenë kontrolle tatimore gjatë asaj periudhe. Për më tepër, lejohet rideklarimi i pasqyrave financiare për pesë vitet e fundit, me një tatim fiks prej 5%.

Në pamje të parë, kjo duket si një zgjidhje pragmatike për të ulur konfliktet dhe për të rritur të ardhurat buxhetore. Por, në thelb, ky është një amnisti fiskale e maskuar, një legalizim i pasaktësive të së kaluarës pa penalitete të rënda. A është kjo “paqe” e vërtetë, apo thjesht një shtyrje e problemeve?

Përfitimet afatshkurtra vs. Problemet afatgjata

Le të shohim anët pozitive fillimisht. Ky ligj mund të krijojë një kanal pa konflikte për zgjidhjen e çështjeve fiskale, duke ulur kostot administrative. Gjithashtu, ofron një “armëpushim” midis bizneseve dhe shtetit, duke injektuar para të shpejta në buxhet përmes tatimit 5% dhe rritjes së bazës tatimore me 18%.

Megjithatë, këto përfitime janë iluzore dhe afatshkurtra. Në realitet, ligji dobëson drejtësinë fiskale duke zëvendësuar kontrollin e vërtetë me marrëveshje administrative. Ai krijon një “moral hazard”, ku bizneset që kanë fshehur të ardhura përfitojnë nga një legalizim i lirë, ndërsa ata që kanë qenë transparentë nuk marrin asgjë. Kjo favorizon informalitetin, duke e institucionalizuar atë në vend që ta luftojë.

Imagjinoni: një kompani që ka shmangur deklarimet e sakta tani mund të “pastrojë” llogaritë e saj për pesë vite me vetëm 5% tatim. Kjo nuk është drejtësi, por shpërblim për shkelësit e ligjit!

Goditja ndaj parimit të Barazisë Tatimore.

Një nga problemet më të mëdha është shkelja e barazisë fiskale. Sipas Kushtetutës dhe parimeve universale, të gjithë tatimpaguesit duhet të trajtohen njësoj.

Por ky projektligj bën të kundërtën.

Bizneset e rregullta nuk fitojnë asgjë, ndërsa ato që kanë evazion fiskal marrin falje kontrollesh dhe legalizim të diferencave.

Ky precedent rrezikon besueshmërinë e tërë sistemit.

Pse të paguash rregullisht nëse e di se çdo disa vite do të ketë një “amnisti”?

Kjo krijon një cikël vicioz ku korrektësia nuk shpërblehet, por penalizohet.

Larg standardeve të Bashkimit Europian

Shqipëria aspiron për anëtarësim në BE, por ky ligj nuk harmonizohet me acquis communautaire, veçanërisht në Kapitullin 16 për Tatimin.

BE kërkon transparencë, bashkëpunim tatimor dhe auditim të fortë, jo marrëveshje ad hoc që reduktojnë kontrollin.

Në vend të forcimit të komunikimit ndër-administrativ, drafti promovon vetëdeklarim të paracaktuar, duke ulur kredibilitetin. Partnerët ndërkombëtarë mund ta shohin këtë si një amnisti të maskuar, duke rrezikuar ndihmat dhe negociatat.

Problemet e mekanizmit të “Negociuar”

Tatimi duhet të bazohet në fitime reale, jo në parashikime të negociuara. Rritja fikse 18% nuk merr parasysh ciklet ekonomike, industritë apo ndryshimet e tregut. Për sektorët në krizë, kjo bëhet barrë e pabarabartë, duke nxitur raportime false për të mbajtur marrëveshjen.

Kjo është një kthim pas në parimet fiskale, ku tatimi bëhet subjektiv në vend të objektiv.

Rideklarimi është Amnisti e fshehtë kontabël

Neni 6 është zemra e problemit, pasi lejon rideklarimin e cash-in, aktiveve, detyrimeve dhe fitimeve për pesë vite, me tatim 5% dhe pa ndëshkime. Kjo lejon pastrimin e llogarive të falsifikuara, heq përgjegjësinë e audituesve dhe hap derën për formalizim të pasurive private.

Në thelb, ky është një autoamnisti që zëvendëson kontrollin me vetëfalje. A do të funksionojë kjo pa abuzime?

Ndikimi në Administratën Tatimore

Ligji kufizon rolin e Drejtorisë së Përgjithshme të Tatimeve (DPT), pasi ndalon kontrollet në terren (përveç penaleve) dhe e redukton administratën në monitorim formal. Kjo krijon një raport hibrid midis kontratës dhe detyrimit, duke dobësuar institucionin dhe duke e bërë marrëdhënien fiskale një negociatë personale.

Perspektiva makroekonomike dhe politike

afatshkurtër është rritje e të ardhurave. Ndërkohë, ajo afatmesme është ulja e të ardhurave reale për shkak të deformimit të bazës tatimore.

Ndërsa, perspektiva afatgjatë është pritshmëria për “paqe” të reja çdo 3-4 vite, duke zhvlerësuar sistemin.

Politikisht, ky mund të jetë një mjet elektoral për të favorizuar bizneset e mëdha dhe për të ulur presionin gjatë zgjedhjeve.

Por, a ja vlen kostoja?

Në fakt, koha para integrimit thërret për reflektim.

Në fund, projektligji “Për Marrëveshjen e Paqes Fiskale” nuk krijon paqe të vërtetë, por krijon një armëpushim të përkohshëm me evazionin.

Në vend të forcimit të kulturës së përmbushjes vullnetare, ai legalizon shmangien dhe dobëson institucionet.

Nëse miratohet kështu, do të jetë një hap prapa drejt një sistemi të drejtë dhe europian.

Çfarë mendoni ju?

A duhet të priorizojmë drejtësinë apo përfitimet e shpejta?

Lini komente poshtë dhe ndajeni këtë post nëse ju duket i dobishëm!

Leave a Reply

You must be logged in to post a comment.