Përmbledhje e Reformave fiskale të mundshme, bazuar te barra fiskale (2026–2028)

Reformat e mundshme fiskale për Shqipërinë nuk janë thjesht një ushtrim teknik, por një zgjedhje strategjike që vendos në qendër njerëzit dhe ekonominë reale. Bazuar plotësisht në të dhënat zyrtare të DPT-së 2025, krahasimet rajonale WB6 dhe praktikat më të mira europiane, analiza tregon se Shqipëria ka hapësirë reale për një transformim tatimor që rrit të ardhurat, formalizon punën dhe ul pabarazinë – pa rritur barrën totale tatimore.

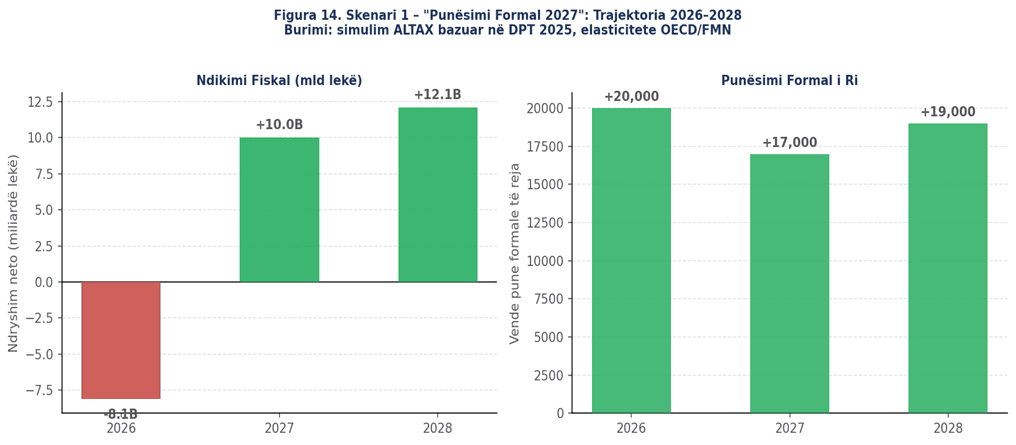

Pesë skenarët e simuluar (statikë + dinamikë) me elasticitete të provuara OECD/FMN nxjerrin në pah një fitues të qartë: Skenari 1 – “Punësimi Formal 2027”.

Ky skenar kombinon uljen e kontributeve shoqërore nga 27,9% në 23% për pagat deri në 80 000 lekë në muaj me një rritje të moderuar të taksës mbi pasuri të paluajtshme.

Rezultati nga ky zbatim arrin +14 miliardë lekë të ardhura kumulative deri në 2028, 48–62 mijë vende pune formale të reja, ulje e koeficientit Gini me 1,7–2,1 pikë përqindje dhe reduktim i informalitetit me 6,2%. Është skenari që ofron balancën më të mirë midis drejtësisë sociale dhe qëndrueshmërisë fiskale.

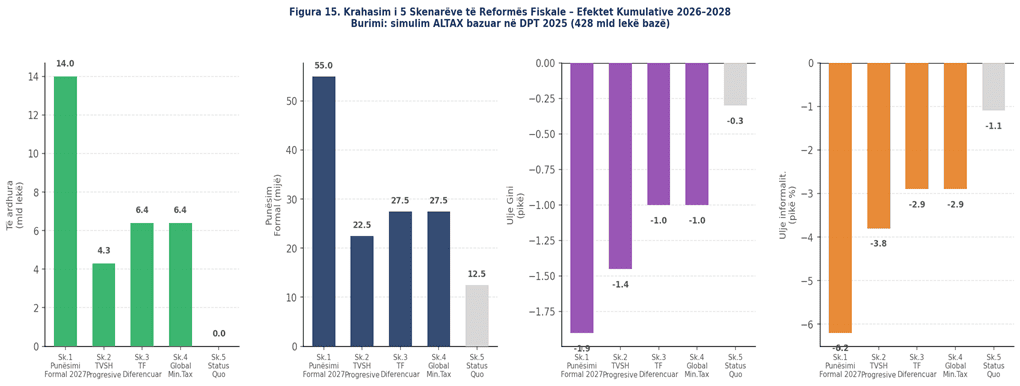

Skenarët e tjerë, megjithëse të vlefshëm, mbeten prapa.

TVSH-ja progresive (Sk. 2) dhe tatimi mbi fitimin diferencuar (Sk. 3 & 4) sjellin përfitime më modeste, ndërsa skenari i status quo-s (Sk. 5) lë ekonominë në vendnumëro me vetëm 11–14 mijë vende pune dhe ulje minimale të informalitetit.

Të dhënat krahasuese të skenarëve (Tabela 22 – Efektet kumulative 2026–2028)

| Skenari | Të ardhura buxhetore (2028 kum.) | Punësim formal (vende të reja) | Ndryshim Gini | Ulje informaliteti | Vlerësim |

|---|---|---|---|---|---|

| Sk.1 – Punësimi Formal 2027 ★ | +14.0 mld lekë | +48.000–62.000 | −1.7 ÷ −2.1 pp | −6.2% | ★★★★★ |

| Sk.2 – TVSH Progresive | +4.3 mld lekë | +19.000–26.000 | −1.3 ÷ −1.6 pp | −3.8% | ★★★★ |

| Sk.3 – TF Diferencuar | +6.4 mld lekë | +24.000–31.000 | −0.8 ÷ −1.1 pp | −2.9% | ★★★★ |

| Sk.4 – TF + Global Min. Tax 15% | +6.4 mld lekë | +24.000–31.000 | −0.8 ÷ −1.1 pp | −2.9% | ★★★★ |

| Sk.5 – Status quo | 0 | +11.000–14.000 | −0.3 pp | −1.1% | ★ |

Kombinimi i Skenarit 1 me masat e Skenarit 4 (tatim minimal global 15%) konsiderohet paketa optimale me maksimum efekt ekonomik me minimum rrezik politik.

Propozimet konkrete janë të thjeshta, të zbatueshme dhe plotësisht të sinkronizuara me Strategjinë Afatmesme të të Ardhurave 2024–2027 dhe rekomandimet e FMN-së:

- Ulje selektive e kontributeve shoqërore + rritje e taksës mbi pasuri;

- TVSH diferencuar (15% për mallra bazë, 22% për produkte luksoze);

- Tatim mbi fitimin diferencuar për SME-të e reja;

- Futje e tatimit minimal global 15% për multinacionale.

Mësimet nga vendet e rajonit WB6 janë të qarta: Mali i Zi tregoi se ulja e barrës mbi punën sjell formalizim të shpejtë, ndërsa Kosova dhe Serbia na mësojnë se thjeshtësia administrative duhet balancuar me drejtësi sociale. Shqipëria, me informalitet 24,2% të PBB-së, ka një “rezervë” reale prej rreth 14 miliardë lekë nëse formalizon vetëm 5 pikë përqindje.

Matrica e riskut konfirmon se sfida kryesore është politike (rezistencë nga sindikatat dhe bizneset e mëdha), por mund të zbutet me konsultime të gjera dhe komunikim transparent. Risku administrativ dhe ciklik mbeten të menaxhueshëm me pilotim dhe klauzola rishikimi.

Në thelb, raporti për barrën tatimore dhe reformimin e skemës fiskale tregon se çelësi i suksesit nuk është rritja e normave tatimore, por ribalancimi i strukturës: nga taksat regresive mbi konsum dhe punë, drejt taksave progresive mbi pasuri dhe kapital.

Zbatimi i guximshëm i Skenarit 1 “Punësimi Formal 2027” që në 2026 do të ishte hapi më i rëndësishëm drejt një Shqipërie me më shumë punë formale, më pak pabarazi dhe një bazë tatimore më të fortë e më të qëndrueshme.

Me një udhërrëfyes të detajuar mundet të diskutohen edhe burimet dhe kapacitetet për zbatim

Leave a Reply

You must be logged in to post a comment.