Vlerësimi i ecurisë së ekonomisë në T3 2025 dhe tremujorët e mëparshëm dhe tendenca 2026

Bazuar në të dhënat zyrtare të INSTAT për Llogaritë Kombëtare Tremujore dhe treguesit strukturorë të ndërmarrjeve, si dhe parashikimet nga FMN dhe Banka e Shqipërisë, ekonomia shqiptare ka shfaqur një rritje të qëndrueshme gjatë vitit 2025, por me dallime të dukshme midis sektorëve.

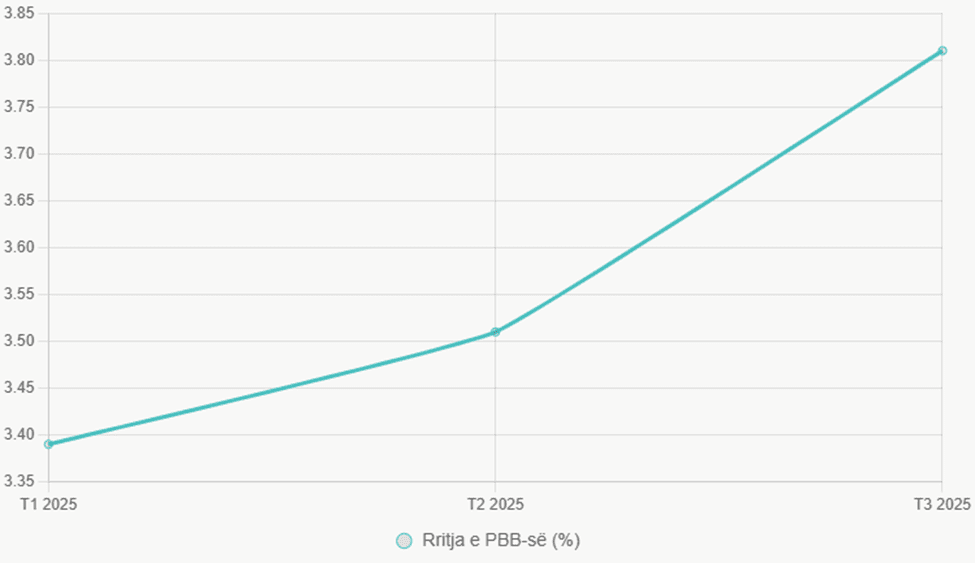

Rritja reale e Produktit të Brendshëm Bruto (PBB) ka qenë:

- Tremujori I 2025 +3,39% (krahasuar me T1 2024).

- Tremujori II 2025 +3,51% (krahasuar me T2 2024).

- Tremujori III 2025 +3,81% (krahasuar me T3 2024), duke shënuar një kulm modest në trendin vjetor.

Ecuria e ekonomisë është pozitive dhe në përshpejtim të lehtë nga T1 në T3, me një mesatare vjetore rreth 3,6% për nëntëmuajshin e parë. Kjo rritje mbështetet kryesisht nga konsumi i brendshëm, turizmi, ndërtimi dhe shërbimet, ndërsa dobësitë në industri (sidomos nxjerrëse) dhe energji kanë frenuar potencialin më të lartë. Krahasuar me tremujorët e mëparshëm, T3 2025 tregon përmirësim (nga 3,39% në 3,81%), falë kontributit të fortë të shërbimeve dhe tregtisë me pakicë gjatë sezonit turistik.

Nga grafiku shihet një trend në rritje graduale të PBB-së gjatë tremujorëve të 2025-ës, duke sugjeruar një përshpejtim ekonomik të mbështetur nga faktorë sezonalë si turizmi. Megjithatë, rritja mbetet modeste krahasuar me parashikimet fillestare, duke reflektuar sfida globale si çmimet e energjisë.

Në vijim kemi përgatitur një analizë të detajuar të ecurisë së sektorëve kryesorë në T3 2025.

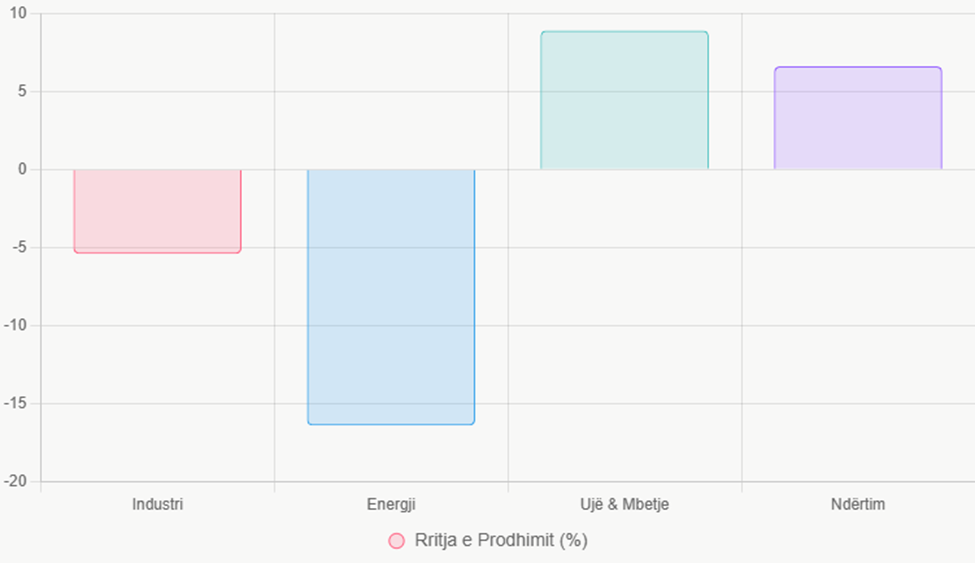

Industri (nxjerrëse dhe përpunuese), Energji, Ujë dhe Ndërtim

Industria tregon rënie të shitjeve neto në volum (-8,4% vjetore), prodhimit (-5,4%) dhe punësimit (-2,5%), me goditje të fortë në nxjerrëse (-27% shitje). Fondi i pagave +5,3%, që tregon përpjekje për të ruajtur fuqinë punëtore.

Energja prezantohet me shitje pothuajse stabël (-0,4%), por me prodhim -16,4%, duke sugjeruar probleme efikasience ose reduktim importesh/konsumi.

Ujë dhe menaxhim mbetjesh paraqet performancë të fortë (+10,1% shitje, +8,9% prodhim, +7,8% paga).

Ndërtim është sektori më dinamik (+7,4% shitje, +6,6% prodhim, +6,0% punësim, +15,7% paga), duke reflektuar boom-in e vazhdueshëm të investimeve.

Sektori sekondar është i ndarë, ku industria nxjerrëse dhe energjia janë pika dobësie, ndërsa ndërtimi dhe utilities kontribuojnë pozitivisht.

Ky tremujor si shihet nga grafiku tregon kontraste të qarta midis sektorëve, me industrinë në rënie të theksuar, duke reflektuar presione globale në nxjerrje. Ndërtimi dhe uji shfaqin elasticitet, duke kontribuar në stabilitet ekonomik.

Në prodhim, energjia regjistron rënien më të madhe, duke sinjalizuar sfida në furnizim ose kërkesë. Kjo tendencë negative mund të ndikojë në eksporte, por rritja në ndërtim balancon pjesërisht humbjet.

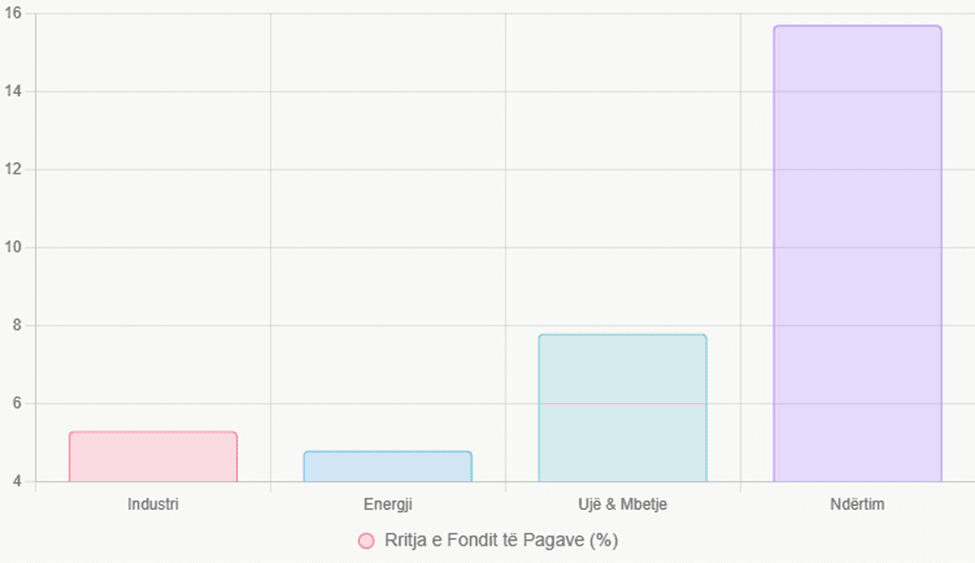

Punësimi tregon stabilitet të përgjithshëm, por rënia në industri sugjeron humbje vendesh pune në sektorët tradicionalë. Rritja në ndërtim reflekton kërkesë të lartë për fuqi punëtore, duke mbështetur uljen e papunësisë.

Fondi i pagave rritet në të gjithë sektorët, duke treguar përpjekje për të motivuar punonjësit mes inflacionit. Rritja e lartë në ndërtim sinjalizon konkurrencë për talente, por mund të shtojë presionet inflacioniste.

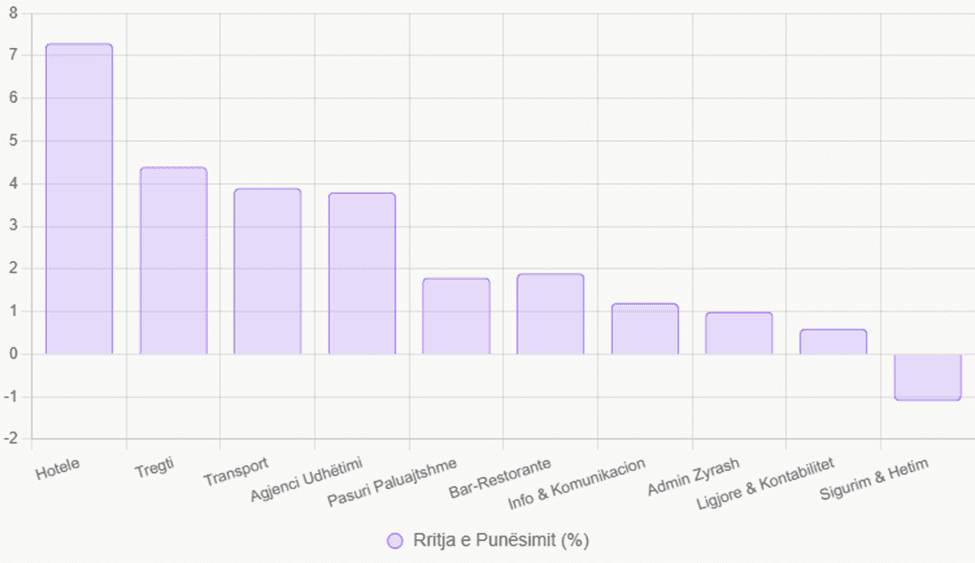

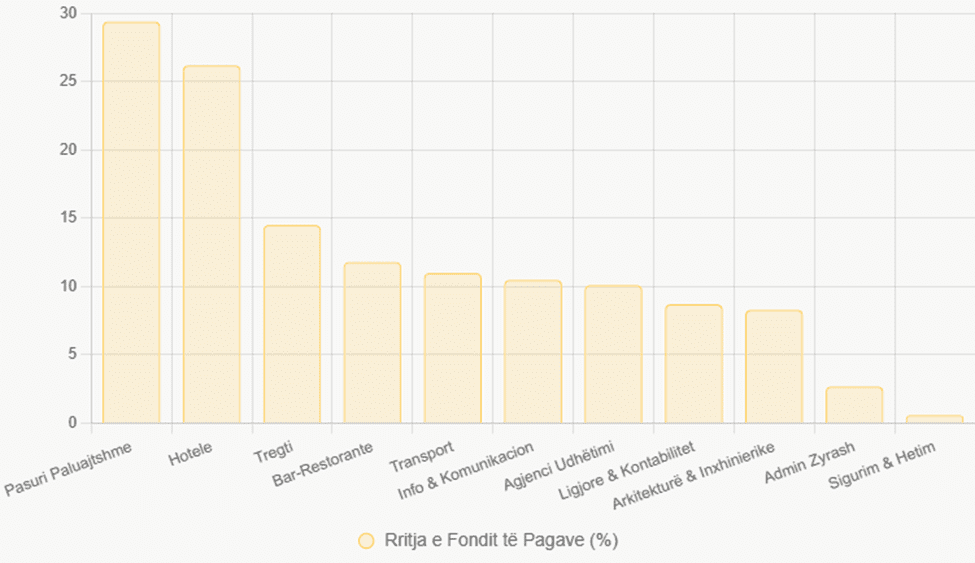

Në tremujorin e tretë vërehet dinamizëm i lartë në pasuri të paluajtshme (+38,0% shitje), bar-restorante (+10,6%), informacion-komunikacion (+8,1%) dhe hotele (+7,2%).

Rritja është modeste në tregti (+2,2%) dhe transport (+2,3%).

Punësimi është më i lartë në hotele (+7,3%) dhe tregti (+4,4%), ndërsa fondi i pagave +29,4% në pasuri të paluajtshme dhe +26,2% në hotele.

Shërbimet dominojnë rritjen, falë turizmit dhe investimeve në pronë, por aktivitetet administrative janë më të ngadalta.

Shitjet në shërbime tregojnë një shpërndarje të pabarabartë, me pasuritë e paluajtshme si lider. Kjo reflekton boom turistik dhe investimesh, por rritja modeste në tregti sugjeron konsum të kufizuar në sektorët tradicionalë.

Punësimi në shërbime është i orientuar drejt turizmit, me hotelet në krye. Rënia në sigurim tregon kontraktime në sektorët administrative, duke nënvizuar nevojën për diversifikim.

Pagat në shërbime rriten fort në sektorët dinamikë, duke reflektuar kërkesë të lartë. Kjo tendencë pozitive mund të nxisë konsum, por rritjet minimale në administrim tregojnë stagnim në role të ulëta.

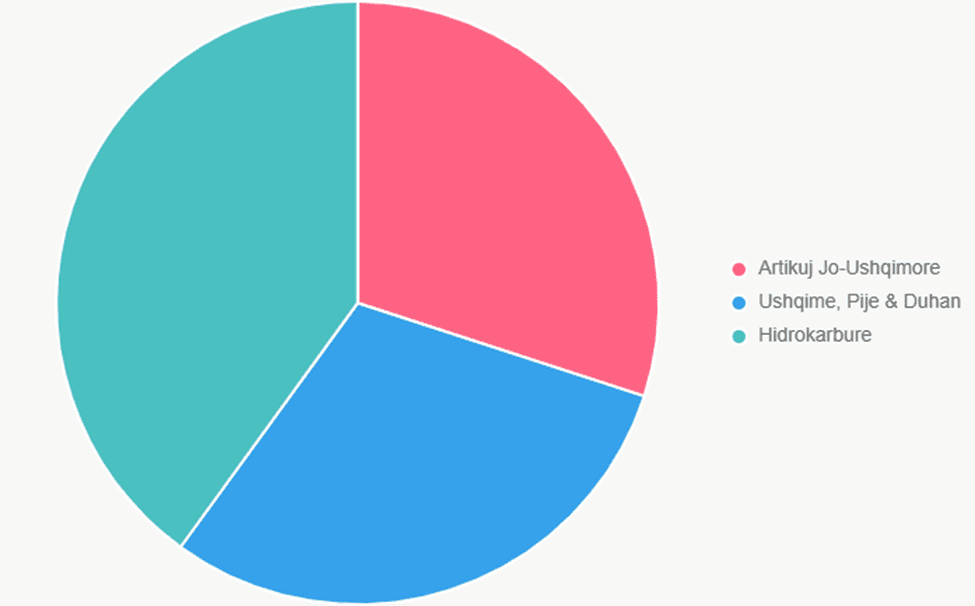

Indeksi i volumit të shitjeve tregon +6,0% vjetore (136,7) me kontribut të madh nga hidrokarburet (+8,6%) dhe ushqime/artikuj jo-ushqimore.

Rritje tremujore e sektorit është +1,3% (pa hidrokarbure) dhe +3,4% për karburantet.

Të dhënat tregojnë konsum të qëndrueshëm, të mbështetur nga turizmi dhe çmimet e energjisë.

Grafiku më lart tregon se hidrokarburet dominojnë kontributin, duke reflektuar ndikimin e çmimeve të karburanteve. Kjo balancë midis konsumit bazë dhe energjisë sugjeron stabilitet, por varësi nga faktorë të jashtëm.

Në përmbledhje, në tremujorin e tretë të vitit 2025 ekonomia shqiptare paraqitet me një profil rritjeje të pabalancuar, ku dinamika pozitive mbështetet kryesisht nga sektorë të orientuar drejt kërkesës së brendshme dhe shërbimeve, ndërsa prodhimi bazë vijon të shfaqë shenja dobësie strukturore.

Ndërtimi, turizmi, pasuritë e paluajtshme dhe tregtia me pakicë konfirmohen si motorët kryesorë të rritjes ekonomike. Ndërtimi shfaq rritje të qëndrueshme në volum, punësim dhe paga, duke reflektuar vazhdimësinë e investimeve dhe kërkesën e lartë për pasuri të paluajtshme. Turizmi, i materializuar në rritjen e fortë të hoteleve dhe bar-restoranteve, mbështet konsumin, punësimin sezonal dhe rritjen e të ardhurave në shërbime. Pasuritë e paluajtshme dallohen për një zgjerim të jashtëzakonshëm të aktivitetit, duke sinjalizuar një ekonomi gjithnjë e më të varur nga ky sektor. Tregtia me pakicë, nga ana tjetër, tregon një konsum relativisht të qëndrueshëm, të nxitur si nga rritja e pagave ashtu edhe nga aktiviteti turistik.

Në kontrast me këtë tablo pozitive, industria nxjerrëse dhe prodhimi i energjisë mbeten pikat më problematike të ekonomisë. Rënia e prodhimit dhe e shitjeve në këta sektorë sinjalizon kufizime strukturore, varësi nga faktorë të jashtëm dhe mungesë investimesh transformuese. Kjo dobësi nënvizon hendekun mes sektorëve që gjenerojnë rritje afatshkurtër dhe atyre që duhet të mbështesin konkurrueshmërinë afatgjatë të ekonomisë.

Një element i përbashkët në shumicën e sektorëve është rritja e ndjeshme e pagave, shpesh në intervalin 7–15% dhe mbi këtë nivel në turizëm, ndërtim dhe pasuri të paluajtshme. Ky trend mbështet konsumin dhe ndihmon në ruajtjen e fuqisë blerëse, por njëkohësisht reflekton presione inflacioniste, mungesë të fuqisë punëtore dhe një treg pune gjithnjë e më të tensionuar.

Në tërësi, T3 2025 pasqyron një ekonomi që rritet, por jo në mënyrë të baraspeshuar: rritja mbështetet te sektorë ciklikë dhe shërbime, ndërsa baza prodhuese mbetet e brishtë. Kjo tablo e bën rritjen aktuale funksionale në afat të shkurtër, por të ekspozuar ndaj rreziqeve strukturore në afatmesëm.

Tendencat e pritshme për tremujorin IV 2025 dhe 2026

Tremujori IV 2025

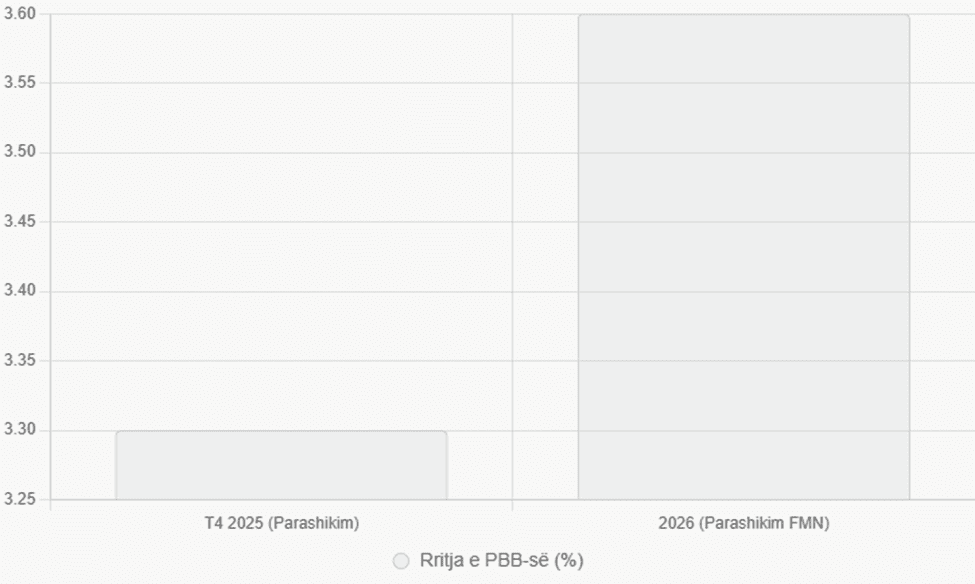

Ecuria e pritshme e ekonomisë shqiptare në fund të vitit 2025 dhe gjatë vitit 2026 sinjalizon një normalizim të ritmeve të rritjes, pas një tremujori të tretë relativisht më dinamik. Për tremujorin e katërt 2025, pritet një ngadalësim i lehtë i rritjes së PBB-së në rreth 3,3–3,5%, i ndikuar kryesisht nga sezonaliteti dhe rënia e aktivitetit turistik gjatë muajve të dimrit. Megjithatë, ky ngadalësim nuk përbën një kthesë negative, por më tepër një rregullim ciklik pas kulmit të sezonit veror.

Në anën pozitive, ndërtimi dhe pasuritë e paluajtshme pritet të ruajnë dinamizmin, duke vijuar të mbeten shtylla kryesore të rritjes ekonomike. Tregtia me pakicë mund të mbështetet nga konsumi sezonal i festave dhe nga remitancat, ndërsa rritja e pagave krijon një bazë më të fortë për kërkesën e brendshme. Këta faktorë kontribuojnë në ruajtjen e një rritjeje të qëndrueshme, edhe pse më të moderuar se në T3.

Nga ana tjetër, rreziqet strukturore mbeten të pranishme. Industria nxjerrëse mund të përballet me thellim të rënies nëse çmimet globale të naftës dhe mineraleve mbeten të ulëta, ndërsa sektori i energjisë vazhdon të jetë i ekspozuar ndaj kushteve hidrologjike dhe nevojës për importe, me rrezik potencial për rritje kostosh. Shërbimet administrative dhe transporti pritet të shfaqin rritje modeste, pa dhënë impulse të forta shtesë për ekonominë.

Viti 2026

Në një horizont më afatmesëm, viti 2026 pritet të karakterizohet nga rritje ekonomike në intervalin 3,1–3,6%, sipas projeksioneve të institucioneve ndërkombëtare dhe Bankës së Shqipërisë, me një mesatare rreth 3,6%. Faktorët mbështetës lidhen me vazhdimin e investimeve në infrastrukturë dhe ndërtim, potencialin e turizmit nëse kushtet globale përmirësohen dhe mundësitë që rrjedhin nga procesi i integrimit europian. Paralelisht, sfida si ngadalësimi global, rreziqet gjeopolitike në energji, plakja e popullsisë dhe emigracioni pritet të ushtrojnë presion mbi tregun e punës dhe kostot e prodhimit.

Në këtë kontekst, sektorë si shërbimet dixhitale dhe ndërtimi pritet të mbeten relativisht të fortë, ndërsa industria nxjerrëse mund të rikuperohet vetëm gradualisht dhe kryesisht e varur nga ciklet e çmimeve ndërkombëtare.

Në tërësi, parashikimet për T4 2025 dhe vitin 2026 tregojnë një stabilizim të rritjes ekonomike rreth 3,3–3,6%, duke sugjeruar vazhdimësi pa përshpejtim të ndjeshëm. Kjo tablo reflekton rezistencë makroekonomike, por njëkohësisht nënvizon nevojën për politika që reduktojnë varësinë nga turizmi sezonal dhe sektorët ciklikë, si dhe që nxisin diversifikimin ekonomik dhe forcimin e bazës prodhuese, në mënyrë që rritja e ardhshme të jetë më e qëndrueshme dhe më gjithëpërfshirëse.

Leave a Reply

You must be logged in to post a comment.