VLORË: RAPORTI PËR BUXHETIN 2021 DHE PROGRAMI BUXHETOR AFATMESËM 2022 -2024

Bashkia Vlorë, si burim financimi të shpenzimeve vendore për vitin 2021 dhe për PBA 2021-2023 ka parashikuar të mbështetet te:

– Të ardhura vendore të planifikuara

– Transferta e pakushtëzuar e përgjithshme (e përbërë nga transferta e pakushtëzuar dhe transferta sektoriale për funksionet e deleguara në 2016)[1].

Të ardhurat e realizuara dhe shpenzimet e shpërndara sipas funksioneve janë prezantuar duke u bazuar te struktura e të ardhurave sipas burimeve të përfitimit dhe te struktura e shpenzimeve sipas destinimit të përdorimit ekonomik të tyre.

Në nivel të përgjithshëm Bashkia nuk i ka arritur objektivat fiskalë për mbledhjen e të ardhurave në vitin 2021, ndërsa disiplina fiskale cenohet nga luhatjet e mëdha në kryerjen e shpenzimeve sipas funksionit. Kjo situatë e brishtë financiare kryesisht ndikohet edhe nga pastrimi i detyrimeve të prapambetura të mbartura nga më parë, kostot e papritura të zbatimit të projekteve të investimeve dhe mosrealizimi i planit të të ardhurave.

Kujdes!

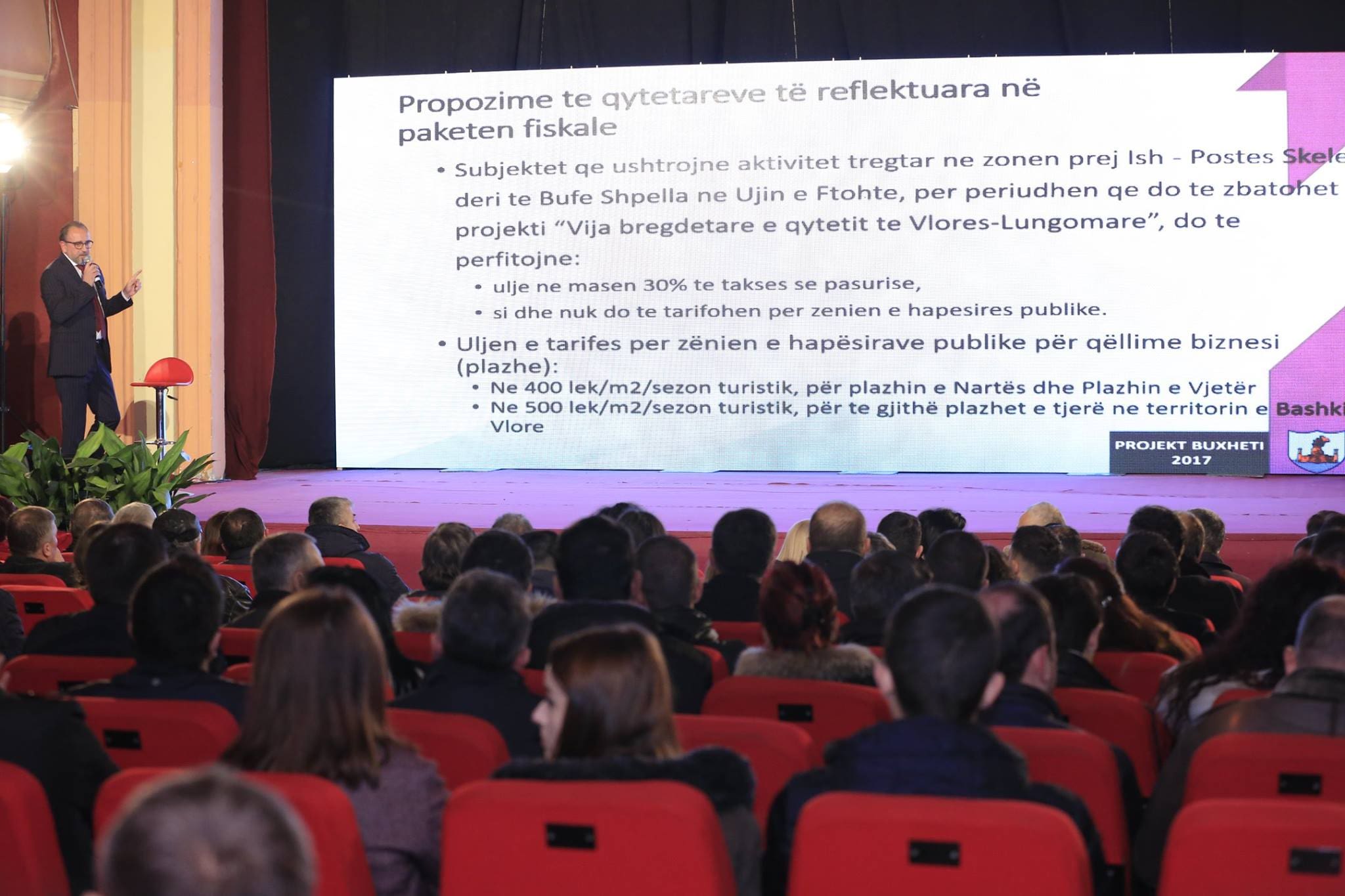

Ndërkohë, përjashtimet nga taksat për biznesin e vogël janë problem që cenon sigurinë fiskale dhe një tregues i vullnetit politik me integritet të cënueshëm sipas sezonit politik. Ky rrisk është bërë publik nga ana jonë dhe do të synojë të shtrihet në rrjetin e OSHC partnere.

Shpenzimet administratës janë sa ¼ e shpenzimeve vjetore të Bashkisë, ndërsa 5% janë shpenzimet kapitale me fondet e Bashkisë. Pjesa tjetër e shpenzimeve janë për programe për ekonominë, për arsimin, për strehimin social dhe shërbime të tjera të bashkisë, ashtu si shihen në grafik.

Të ardhurat e veta (taksat dhe tarifat vendore) mbajnë një peshë sa 42% e shpenzimeve gjithsej të Bashkisë. Pjesa tjetër prej 58% mbulohen nga transfertat prej buxhetit të shtetit.

Nëse do të bënim një krahasim për barazim midis të ardhurave të vetë Bashkisë me shpenzimet që ajo ka kryer shikohet se të ardhurat që mbledh Bashkia mbulojnë shpenzimet e administratës, çështjet ekonomike dhe mbrojtjen e mjedisit.

Përveç të ardhurave të veta nga taksat dhe tarifat vendore, si dhe të ardhura të tjera nga asetet dhe shërbimet që kryejnë ndërmarrjet publike në vartësi të bashkisë buxheti i bashkisë bazohet edhe në transfertat prej buxhetit të shtetit.

Mekanizmi i shpërndarjes së transfertës është i përshtatur në funksion të reformës administrativo-territoriale. Ndarja e transfertës së përgjithshme bazohet plotësisht në formulë. Formula e shpërndarjes së transfertës së pakushtëzuar është bazuar te nevojat për shpenzime të bashkive duke u bazuar tek: (a) Popullsia relative (b) Dendësia e popullsisë (që reflekton diferencat në koston e ushtrimit të funksioneve ndërmjet bashkive) (c) Numrin faktik te nxënësve në shkollat 9-vjeçare dhe të mesme në bashki.

Përveç ekualizimit (barazimit)[2] të kostove të shërbimeve që bëhet nëpërmjet komponentit të dendësisë, formula e ndarjes së transfertës së pakushtëzuar sjell edhe ekualizimin e kapacitetit fiskal (të matur nga të ardhurat faktike nga taksat e ndara ndërmjet qeverisë qendrore dhe asaj vendore), të cilat mblidhen dhe u transferohen plotësisht ose pjesërisht bashkive nga administrata tatimore qendrore.

Kujdes!

Në tërësinë e tij përshkruese Relacioni i Buxhetit 2022 dhe PBA 2022 – 2024 përshkruan procedura, por pa treguar se si janë kryer procedurat hap pas hapi. Kjo praktikë raportimi ka nevojë të përshtatet me modelin e konfirmimit të hapave të kryer.

Raporti mbi PBA Bashkia Vlorë, 2022-2024

Strategjia e zhvillimit afat gjatë të bashkisë bazohet mbi planin e përgjithshëm vendor. Raporti thekson se propozimet e komunitetit dhe grupeve të interesit janë marrë në konsideratë nga bashkia duke i përcjellë tek ndërmarrjet publike vendore për tu integruar në planet buxhetore përkatëse sipas listimit të prioriteteve brenda mundësive financiare.

Kujdes! Në monitorimin që ne bëmë nuk ishte e mundur të gjendeshin procesverbale të dëgjesave publike, që duhet të ishin bashkëlidhur dosjes së programit të PBA. Gjithashtu edhe dëgjesat publike nuk mund të identifikohen lidhur me kërkesat dhe propozimet nga qytetarët. Një pjesë e tyre me gjasa nga komentet e ndryshme që konstatuam mund të jenë pasqyruar në PBA, në fushën e shërbimeve publike, arsimit dhe bujqësisë, por nuk kemi fakte për ta konfirmuar këtë proces ballafaqimi.

Të ardhurat në buxhet për periudhën 2022-2024 parashikohen në rreth 58% nga të ardhurat e veta dhe rreth 42% nga transfertat e buxhetit të shtetit. Gjatë vitit 2021, shpenzimet nga buxheti i shtetit janë rreth në raportin 45% nga burimet e veta dhe 55% nga transfertat e buxhetit.

Gjatë periudhës 2022-2024 bashkia parashikon rritje të të ardhurave të veta me një mesatare prej 13% rritje performance, si dhe një ulje të peshës së transfertave nga buxheti me po 13 përqind, në krahasim me sa janë në vitin 2021. Nisur nga parashtrimi në relacionin e PBA 2022 – 2024, si dhe duke konsideruar faktin se viti 2023 është një vit zgjedhjesh vendore, por edhe baza e tatimpaguesve nuk mund të zgjerohet në pak vite në këto nivele, mendojmë se ky parashikim është më shumë se optimist dhe nuk ka elementët për tu përmbushur ashtu si është miratuar.

Nisur nga parashikimi optimist lind nevoja që edhe vetë viti 2021 nuk mund të merret si një vit normal pasi të ardhurat buxhetore janë prekur nga nismat në përgjigje të goditjeve në ekonomi, por këto të dhëna mund të krahasohen me vitin 2020.

Vini Re! Nga gjithë sa përmendet më lart, theksohet edhe më shumë nevoja e një reagimi nga ekspertiza e OSHC për të shteruar dhe analizuar gjithë argumentat që mundet të tregojnë parashikime që nuk bazohen mbi të dhënat reale, si dhe nuk marrin parasysh udhëzimet që mund të jenë përgatitur nga asistencat e huaja dhe vendase për mënyrën e parashikimit të të ardhurave.

Të ardhurat nga taksat dhe tarifat vendore (Pjesa e të ardhurave të veta) për bashkinë Vlorë[3] përfaqësohen me 34% nga taksat lokale dhe 66% nga tarifat vendore. Dy burimet më të mëdha në këto të ardhura janë:

- Taksa e pasurisë së paluajtshme me 23% të totalit të të ardhurave nga taksat dhe tarifat,

- Tarifë vjetore për pastrimin urban+ndriçim+gjelbërim me 25% të totalit të të ardhurave nga taksat dhe tarifat, si dhe

- Të ardhura nga mbledhja e borxheve tatimore me 26% të totalit.

Për vitin 2021 Bashkia Vlorë ka planifikuar 147.79 milionë taksa vendore dhe ka arkëtuar 119.7 milion lekë, me një nivel arkëtimi 81%, ku 19% e tyre mbeten si borxh për tu mbledhur apo sistemuar në kontabilitetin e Bashkisë, pas verifikimeve që do të kryhen me nivelin faktik të xhiros së bizneseve dhe aktivitetit të tyre.

Tarifat vendore janë ajo pjesë e të ardhurave vendore që është tejkaluar në arkëtime në raport me planin e të ardhurave nga tarifat në 2021 me 16% më shumë. Janë planifikuar të arkëtohen 199.9 milion lekë dhe janë arkëtuar në fakt 230.88 milion lekë.

Në parashikimi buxhetor të të ardhurave për vitet 2022 – 2024 shikohet që optimizmi është në nivele të larta. Taksat vendore janë parashikuar me rritje 51.5% në vitin 2022 krahasuar me realizimin në 2021. Po kështu, edhe tarifat vendore dhe të ardhurat jo tatimore janë parashikuar respektivisht me rritje 35.1% dhe 45.5% në vitin 2022 krahasuar me realizimin në 2021.

Në gjithë këtë analizë shihet se optimizimi është i bazuar mbi elementë jo realistë dhe kjo mundet të ndikojë në performancën e shpenzimeve për vitet që vijnë.

Ekspertët, nisur edhe nga përvoja të kaluara, si dhe bazuar mbi kriteret e menaxhimit të rriskut vërejnë se duhen konsideruar si rrisqe të identifikuara dhe të vlerësuara në parashikimin optimist dhe mosrealizimin e të ardhurave disa elementë si më poshtë:

- Mungesa e treguesve te azhornuar nga institucionet per një parashikim realist dhe te dhëna nga sa me shume burime

- Mangësi ne analiza specifike dhe llogaritje te kostove lidhur me tarifën e pastrimit per një parashikim realist te te ardhurës per arkëtim

- Mungesa e Udhëzimit/Manualit per procesin e parashikimit te te ardhurave gjate draftimit te projekt-buxhetit vjetor vendor

- Dixhitalizim jo i plote i sistemit dhe rrisku i menaxhimit te kohës efektive per llogaritjen lidhur me paketat fiskale

- Mungesa e te dhënave te plota per parashikimin e te ardhurave

- Kulture e dobët e bashkëpunimit mes drejtorive brenda Bashkisë dhe me ato jashtë saj (QKB, ASHK, DRT)

- Funksionim jo me kapacitet te plote i Kadastrës Fiskale per taksen e ndërtesës

- Mungesa e certifikatave te pronës, per arsye te moszbatimit korrekt te ligjit nr.7501 dhe migrimit te popullsisë

- Pa saktësimi dhe mangësi ne përditësimin e te dhënave per regjistrin e tokes bujqësore

- Mungese parashikueshmerie lidhur me madhësinë e grantit të pakushtëzuar në mënyrë që Bashkia të ketë mundësi të planifikojë me efektivitet dhe efikasitet buxhetin e vet për afate disavjeçare.

- Mos përfshirje e performances se mbledhjes se te ardhurave ne konsiderate si faktor me peshe ne parashikim

- Bashkëpunim i dobët me Drejtorinë Rajonale Tatimore

- Komunikimi i dobët me pushtetin qendror per taksat e ndara per rentën minerare dhe te ardhurat nga tatimi per te ardhurat personale (2% e tatimit) dhe alokimi i tyre sipas percaktimit ligjor

- Marrja pak ne konsiderate e informalitetit, si një element me peshe e ndikim te parashikimi te ardhurave

- Aplikimet online pa dijeni paraprake nga zyra e finances ne Bashki per pezullimet e bizneseve ne QKB dhe ndikimi ne parashikimet e te ardhurave

- Ndërhyrje nga pushteti qendror ne parashikimin e te ardhurave nëpërmjet faljeve dhe përjashtimeve te taksave dhe krijimi i problemeve ne adresimin e rikuperimit te te ardhurave nga vendimet e pushtetit qendror dhe në dëm të autonomisë fiskale

- Mungesa e një strategjie për bashkëpunimin vullnetar për regjistrimin dhe bashkëpunimin vullnetar me ligjin në funksion të luftës ndaj informalitetit dhe zgjerimit të bazës tatimore

- Dobësi ne përbërjen e Këshillit Bashkiak dhe nevoja e kuptimit te procesit te parashikimit dhe afateve te tij

Kujdes!

Pas mosrealizimit të të ardhurave nevojiten përmirësime në parashikimin e të ardhurave si në aspektin procedurial, por edhe në analiza dhe dialog intensiv me MFE.

Shpërndarja e fondeve buxhetore pasqyron objektivat dhe prioritetet e politikave afatmesme, të hartuara në përputhje me kërkesat e paraqitura nga drejtoritë në kuadër të PBA-së. Por fokusi strategjik i buxhetit pengohet nga vëmendja e kufizuar që tregon Këshilli Bashkiak për shqyrtimin e PBA-së. Në monitorimin e kryer mbi aktivitetin e këshillit Bashkiak (vendimet dhe konsultimet), vërehet se kalendari i aktiviteteve është i orientuar sipas një rutine që nuk ndryshon vit pas viti. Gjithashtu, gatishmëria, përshtatja, përditësimi dhe cilësia e strategjive sektoriale nuk janë të njëjta të mirëkordinuara me burimet dhe kapacitete e Bashkisë duke krijuar vonesa dhe mosrealizime.

Vini re!

Natyra tejet ambicioze e disa prej strategjive sektoriale ekzistuese[1] i shndërron në dokumente thjesht aspiruese duke i ulur mundësitë për t’i vënë në jetë nëpërmjet buxhetit dhe mundësive të Bashkisë Vlorë, por jo vetëm.

Dobësitë në menaxhimin e investimeve publike ua ulin efektin në mbështetjen e objektivave të qeverisë për zhvillim shoqëror dhe ekonomik. Ndër çështjet që kanë nevojë për vëmendje dhe përfshirje të Bashkisë përfshihet edhe mungesa e debatit publik për shqyrtime të thelluara fizibiliteti për projekte ndërkombëtare të investimeve kapitale, ku dhe monitorimi dhe raportimi nga Bashkia është në përmasa të vogla apo të pakonsiderueshme. Në këtë rast, ndihma me ekspertizë direkte nga ekspertiza lokale dhe kombëtare në pamundësi/mungesë të ekspertizës nga qeverisja qendrore (ministritë e linjës) duhet të sinkronizohet me nevojat e bashkisë.

Përdorimi efikas i burimeve në funksion të realizimit të shërbimeve dhe efektivizimit të barazisë buxhetore për pakicat rome dhe shtresat e margjinalizuara. Megjithëse paketa me aktet ligjore dhe nënligjore për menaxhimin e financave vendore është në zbatim prej mjaft vitesh, nisur nga përvoja disavjeçare është e nevojshme forcimi konsistent i kapacitetit në Bashki për t’u fokusuar te performanca dhe efektiviteti i realizimit të shërbimeve.

Bashkia ka nevojë të fokusohet fort te:

Forcimi i planifikimit strategjik dhe menaxhimi i buxhetit në nivel të qeverisjes vendore

Efektivizimi i kadastrës fiskale nëpërmjet koordinimit të rrisqeve dhe trajtimit të tyre duke i menaxhuar ato

Rishikim i tarifave dhe përdorimi i tyre sipas emërtimit, për më shumë transparencë, besueshmëri dhe rritje të efektivitetit në shpenzime duke e bërë më të lehtë monitorimin edhe nga OSHC dhe publiku

Gjatë çdo diskutimi të zbatimit të buxhetit të Bashkisë duhen përfshirë mekanizma monitorimi dhe vlerësimi, në grupe të përbërë nga Ministria e Financave dhe ekspertiza e publikut për të krijuar një mekanizëm të ngjashëm me analizën “Llogaridhënia për Shpenzimet dhe Financat Publike (PEFA) që të jetë ashtu si për financat qendrore një diagnozë objektive e përditësuar e performancës së menaxhimit të financave publike vendore.

[1] https://www.financa.gov.al/wp-content/uploads/2020/08/PFM-Strategy-2019-2022-ALB-1.pdf

https://www.infrastruktura.gov.al/wp-content/uploads/2020/01/Strategjia-UK-2020-2030.pdf

https://turizmi.gov.al/wp-content/uploads/2019/06/Strategjia-Komb%C3%ABtare-e-Turizmit-2019-2023.pdf

https://turizmi.gov.al/wp-content/uploads/2019/09/DPP-17.12.2018.pdf

[1] Skema e financimit të funksioneve të reja të transferuara në njësitë e qeverisjes vendore në vitin 201 dhe të financuara me transfertë specifike (sektoriale), në buxhetin e vitit 2021 do te vijojë të jetë transfertë e pakushtëzuar për sektorë të veçantë.

[2] është një transferim i burimeve fiskale nëpër juridiksione me synimin për të kompensuar diferencat në kapacitetin e rritjes së të ardhurave ose koston e shërbimit publik. Objektivi kryesor është të lejojë qeverisjen vendore t’u ofrojë qytetarëve të vet grupe të ngjashme shërbimesh publike me një barrë të ngjashme tatimore.

[3] Raport i monitorimit të zbatimit të buxhetit për periudhën janar – dhjetor 2021

Leave a Reply

You must be logged in to post a comment.