Barra fiskale në vendet me taksim progresiv dhe ato me taksim të sheshtë

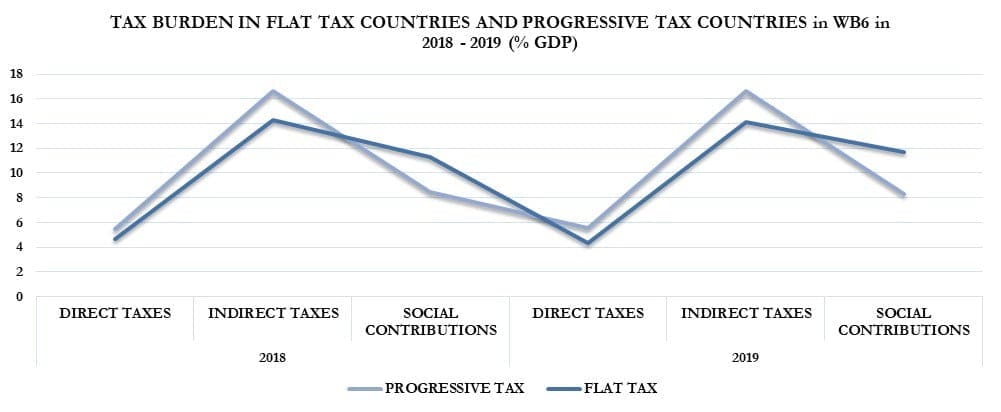

Të hyrat fiskale nga vendet e Ballkanit perëndimor (BP) që aplikojnë taksimin progresiv (Mali i Zi, Kosovë, Shqipëri, Serbi) të krahasuara me vendet që zbatojnë taksimin e sheshtë (Maqedonia e Veriut, Bosnjë-Hercegovina) kanë barrë më të lartë me 1.8% dhe 2.1% të PBB-së në vitet respektive 2018 dhe 2019.

Modeli i taksimit për të ardhurat mbi kapitalin dhe ato personale shikohet se nuk ka ndërlidhje me barrën e kontributeve të sigurimeve, apo edhe tatimet indirekte.

Shqipëria dhe pjesërisht edhe Mali i Zi dhe Serbia (nga viti 2019) aplikojnë sistem progresiv të tatimit mbi të ardhurat personale, i cili mbart mbi vete ende problemin e mprehtë dhe ende të pa adresuar për zgjidhje lidhur me zgjerimin e bazës së ngushtë të tatimeve mbi kapitalin dhe punën. Ballkani është karakterizuar në politika fiskale që janë fokusuar në stabilitet të normës së tatim fitimit, një tendencë përshtatje të taksimit progresiv për të ardhurat personale, ulje të lehta të normës së kontributeve sociale.

Vendet që zbatojnë taksimin progresiv kanë barrë të kontributeve mesatarisht për 2018 më të ulët se vendet që zbatojnë taksimin e sheshtë me 2.7% më pak dhe për 2019 është 3.4% më pak. Por kjo diferencë është rrjedhojë e nivelit të lartë të barrës fiskale në Bosnjë-Hercegovinë. Ky fakt duket se ndikon në mesataren e barrës fiskale nga kontributet e sigurimeve dhe është e njëjta arsye edhe për barrën mesatare për tatimet indirekte në vendet me taksim progresiv, që janë respektivisht për vitet 2018 dhe 2019 me 2.3% dhe 2.4% më lart se dy vendet e tjera të BP-së me regjim taksimi direkt të sheshtë.

Nga krahasimi i nivelit të barrës fiskale për tatimet direkte të Ballkanit Perëndimor me mesataren për BE-28 diferenca është më shumë se dyfishi.

Ky fakt midis krahasimeve për të njëjtin model, ku nga njëra anë krahasohen politikat fiskale nëpërmjet normave tatimore, ndërsa nga ana tjetër krahasohen barra fiskale tregon se administrimi është ende duke punuar nën kapacitetet që mundëson legjislacioni fiskal në shtetet përkatëse, që ndër të tjera nënkupton praninë e lartë të evazionit fiskal.

Në barrën fiskale gjithsej, duket se shtetet që kanë produktivitet të ulët në arkëtimet e një grupi përbërës të barrës fiskale gjithsej (p.sh. sigurimet, dhe taksat e tjera në Kosovë) kompensohen nga arkëtime më të larta nga një grup tjetër përbërës (tatimet Indirekte në Kosovë).

Nga studimet e ndryshme të kryera për informalitetin në tregun e punës në Ballkan është gjithnjë prezent shqetësimi i një informaliteti në tregun e punës që ndryshon dhe ulet me ritme më të ngadalshme se parashikimet dhe programet e qeverive ballkanike. Një bazë e ngushtë e tatimeve direkte tregon ende një tranzicion ende të pambyllur përsa lidhet me kontributin më të madh që duhet të mbajnë në buxhet tatimet direkte mbi të ardhurat nga kapitali dhe puna (kompanitë dhe individët).

Të gjithë vendet e Ballkanit Perëndimor zbatojnë një normë të sheshtë të tatimit mbi fitimin, përveç Shqipërisë dhe Kosovës.

Leave a Reply

You must be logged in to post a comment.